学資保険に加入する際に、満期金の受取時期をいつにするかで迷う方は少なくないと思います。

実際に学資保険にはいくつものプランが用意されており、大学入学時に一気に満期金を受け取るプランもあれば、大学在学中に毎年祝金を受け取り、卒業前に満期金を受け取るなんてプランもあったりします。

しかも保険会社ごとに内容も少し変わってきたりするので、どのプランを選ぶべきか、迷ってしまうのも無理はないと言えます。

ここではそんな方のために、満期金の受取時期が違うことによってどのような違いやメリットがあるのか、そして注意すべき点は何なのかについて解説しています。

受取時期を間違えると欲しい時にもらえなくなる可能性も出てきますので、学資保険を検討中の方は是非チェックしてみてください。

満期の時期が変わることによるメリットとデメリット

祝金や満期金の受取時期は契約時に選ぶことが出来ますが、家庭によってベストとなる受取時期は異なります。

ここでは学資保険の中でもよく見かける代表的な3つの受取時期についてのメリットや注意点を解説していきますので、まずはそちらを確認していきましょう。

ただ、満期時期は後で変更することも可能です。

最初から完璧に決めなくても大丈夫ですので、あまり深く考えすぎずに見ていただけたらと思います。

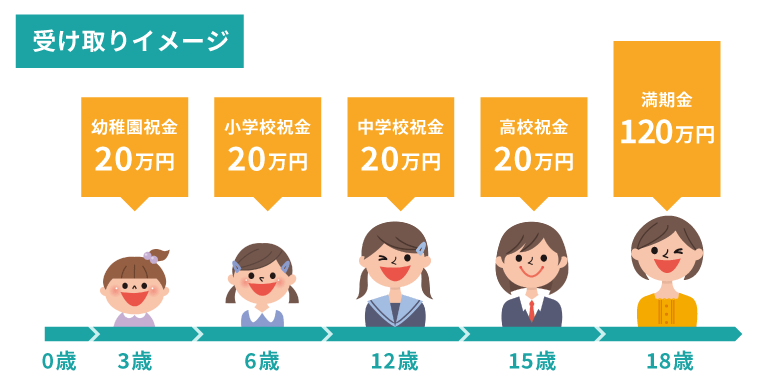

【プラン1】小学校や中学校の入学時期に祝金を受け取る

学資保険の中には幼稚園、小学校、中学校、高校の各入学時に祝金を受け取り、最終的に大学入学の時に満期金を受け取るというプランがあります。

このプランは高校までに必要な入学金の助けになってくるのが嬉しいところです。

高校までは学資金に頼っていきたい、または現時点で大学費用まで考える余裕はないという家庭に向いているプランです。

ただし、高校までで祝金として多くの学資金を受け取っているため、一番お金が必要となる大学入学時に受け取る満期金が少なくなってしまいます。

また、学資保険などの貯蓄型保険の場合は運用期間が長いほど返戻率(こちらが受け取る金額の割合)が高くなっていくという性質があるため、このプランのように途中で受け取ってしまう場合は大学入学時に一気に受け取るプランと比べ、受取総額が少なくなってしまうという特徴があります。

そのため、もしも幼稚園から高校までの入学金については貯蓄で何とかできて、少しでも受取総額を高めたいという場合は、この後に紹介するプランにした方が学資保険のメリットをより享受できるかと思います。

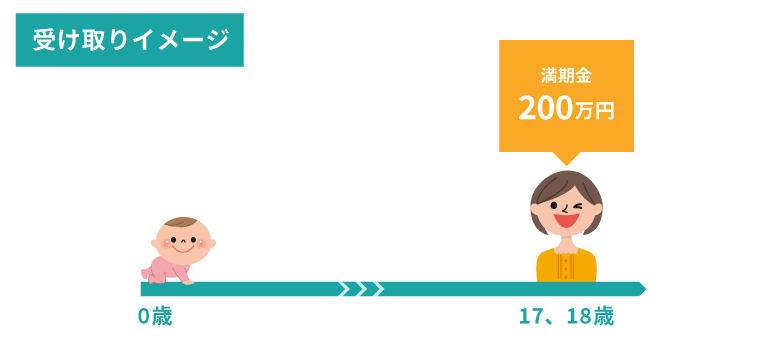

【プラン2】大学入学前(17歳、18歳)に満期金を受け取る

大学入学する前に一括で満期金を受け取れるというプランです。

学費の中でも特に支出が高い大学入学に焦点を当てているため、学資保険の中でも注目度はかなり高いです。

途中で祝金などを受け取ることなく、学資金の全額が長期間の運用となるため、最終的に返戻率がかなり高くなってくれるという特徴があります。

また、国公立か私立かによって差はありますが、大学の入学金は中学・高校よりもかなり高くなる傾向があります。

その時に満期金を一括で受け取れるこのプランは、お子さんがいる家庭にとってかなりの助けになると思います。

注意点としては、幼稚園から高校までの入学金は学資保険からは出せないため、貯蓄から捻出する必要があります。

その費用を出すのが厳しい場合はこのプランはお勧めできませんが、もし出せるくらい家計に余裕があるなら、このプランは返戻率が高くなることもあり、お勧めとなります。

ちなみに、誕生日や学資保険の加入時期によっては、18歳満期にすると大学入学前に受け取れないケースも出てきます。

その点については後で解説していきます。

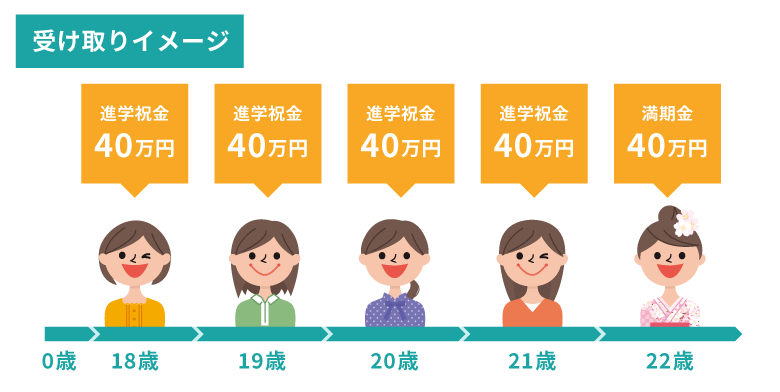

【プラン3】大学在学中に毎年祝金を受け取る

大学に入学した18歳から卒業する22歳までなど、毎年学資金を受け取れるというプランです。

先ほど紹介したプラン2よりも長期間の運用が出来るため、さらに返戻率は高くなります。

数ある学資保険のプランの中でも、受取金額の最大化を期待できるというメリットがあります。

ただし、受取金額が分割されてしまうため、大学入学時に大きな学資金を受け取ることはできなくなります。

大学の入学金は学費と合わせてかなり高額になるケースがありますが、このプランだと貯蓄分に大きく頼ることになります。

そのため、このプランは基本的に「大学入学時の費用を貯蓄で賄うことができる家庭」にお勧めとなります。

もし家計にそれほどの余裕がないのであれば、プラン2または1を検討するのが良いでしょう。

17歳と18歳ではどちらを満期にすべき?

先ほど解説したプラン2についての補足です。

大学入学前(正確には大学の入学金・授業料の納付期限)までに満期金を受け取るというプランの場合、17歳満期にするか、18歳満期にするかを選ぶことが出来ますが、お子さんの誕生日や学資保険の加入時期によっては、18歳満期だと大学入学前に満期金を受け取れないケースが出てきてしまうため、注意が必要となります。

どういうことかというと、満期金を受け取れるのは基本的に「子どもが満年齢を迎えた後の契約日(正確には満期日)」となるからです。

以下の表を見ると分かりやすいかと思います。

| 子供の誕生日 | 契約月 | 満期金の受取 | 入学に間に合うか |

| 6月1日 | 9月 | 高校3年の9月 | 間に合う |

| 11月1日 | 5月 | 大学1年の5月 | 間に合わない |

例えばお子さんの誕生日が6月1日だった場合、18歳になるのは高校3年の6月1日ですよね。

そして契約をしたのが誕生日から3ヶ月後の9月の場合、高校3年生の9月に満期金を受け取ることができます。

このパターンなら、大学入学時に間に合いますね。

ですが、お子さんの誕生日が11月1日だった場合、18歳になるのは高校3年の11月1日です。

そして契約をしたのが誕生日から6か月後の5月の場合、大学1年の5月にならないと満期金を受け取ることができないのです。

このように、子供の誕生日と契約日によっては17歳満期にしないと、大学の入学前に満期金受取が間に合わないこともありますので、もし子供が生まれてから学資保険に加入するまでに期間がある場合は、しっかりと入学前に受け取れるかどうか確認してから契約するのが良いでしょう。

ちなみに17歳満期にすると大学の納付期限までには全て間に合いますし、推薦入試やAO入試(8月~12月に入学金を支払うケースが多い)でも安心ですが、18歳満期の方がわずかに返戻率が高いです。

やはり家族にとってベストとなるプランで契約したいというのが本音ですので、加入時の担当者さんやFPの方にしっかりとこの点について確認することをお勧めします。

受取方法によって税金の種類が変わってくる点に少し注意

学資保険は満期金を一括で受け取るか、それとも祝金も含めて複数回受け取るかのよって税金の種類が変わってきますので、その点は少し注意が必要となります。

例えば満期金として一括で受け取る場合は「一時所得」となります。

この場合、よほど満期金が高額にならない限り、税金が発生することはありませんので、一般家庭の場合は特に気にする必要はありません。

ただし、祝金として毎年受け取る場合は「雑所得」となり、一時所得よりも高い税金がかかるようになってしまいます。

この場合、サラリーマンの方が受取人であれば税金を払わないパターンが多いですが、個人事業主の場合は少し税金がかかってしまう可能性があります。

学資保険の場合は税金がかからないケースが多いので安心している方も多いですが、一部のケースではかかることもありますので、契約の際は税金分も含めてプラン選びをするのも大切なことかと思います。

ちなみに学資保険の税金についてはこちらのページで解説していますので、税金についてもっと知っておきたいという方はチェックしていただけたらと思います。

受取時期は後から変えることも可能

学資保険に加入してから家計の状況が変わったので、満期金の受取時期を変更したいという家庭もでてくると思います。

また、大学まで進学すると思っていたけど進学しないことになった、留年や浪人をしたといった理由で受取時期の変更を希望することも十分あり得ます。

結論から言いますが、受取時期は変えられるので心配する必要はありません。

例えば高校の入学費用が思ったよりも高くて足りなくなった場合などは前倒しで受け取ることが出来ます。

ただし、受取時期を早めるということは運用期間が短くなるということなので、返戻率は少し下がってしまい、受取総額も少なくなってしまいます。

前倒しを考慮する場合はその点も考慮して受け取るかどうかを検討しましょう。

また、当初の予定では満期金が必要だと思ったけど、結局貯蓄で何とかなったというケースもあるかと思います。

その場合は据え置きして受取時期を延ばすことも可能です。

受取時期を伸ばせば伸ばすほど返戻率は高くなっていきますので、もし家計に余裕があったり、留年や浪人などで時期がずれてしまった場合は、据え置くことも検討してみてはどうかと思います。

まとめ

今回は学資保険の満期金の受取時期について解説しました。

受取時期をいつにするべきか?は家庭の経済状況によって答えが変わるので一概には言えません。

大学入学時に一括で受け取るのが基本かと思いますが、家計が厳しいならそれよりも早めに受け取り始める、余裕があるなら遅く受け取るというように、柔軟に決めるのが良いでしょう。

また、18歳満期にする場合は大学の入学金納付期限に間に合うかどうかも確認しておく必要があります。

ただ、満期金の受取時期は変えられますので、加入時点で完璧に決めなくてはいけないという訳では全然ありません。

後々の変更ありきで、現時点である程度満足いく契約内容にしておけば問題ないでしょう。