医療保険を検討中の方は見て欲しい。失敗しない医療保険選び5ステップ!

病気やケガによる治療費の経済的負担を軽減してくれる医療保険ですが、種類が多くどれを選んでよいか迷ってしまう人も多いのではないでしょうか。

また、公的保険があるから不要なのでは?と必要性が薄く感じている方もいるかもしれません。

この記事では、医療保険を少しでも検討したことにある方に、簡単スムーズに自分にあった医療保険を選べる「5つのステップ」をご紹介いたします。

ステップ1~5までをメモ程度に書き留めて最終的にまとめてみると、よりスッキリできるでしょう。

医療保険で失敗しないために決める事

ステップ1 何に備えるか決める

保険全般に言える事ですが、まずは何をメインに備えたいかで選択する保険や特約が決まってきます。

医療保険の主契約自体に「入院・手術」の基本的な保障はありますが、特約は上乗せして自分に合った保障を作るための仕組みです。

また、「がん保険」「女性保険」「三大疾病保険」など商品として独立したものあります。

代表的な医療保険の特約(備えられる内容)一覧は以下の通りです。

| 先進医療特約 | 公的医療保険の対象外となる「先進医療」を受けた際、高額な技術料をカバーできる保険の特約です。 |

| 入院一時金特約 | 病気やケガで入院した際に、日数に関わらずまとまった一時金(例:10万円など)を受け取れるます。通常の「入院日額給付金」とは異なり、入院初日に一括で支払われるのが特徴です。 |

| 通院特約 | 病気やケガによる入院前後の通院を保障する特約です。 |

| 三大疾病特約 | 「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」の3つの重い病気にかかった際、手厚い保障を受けられる生命保険などの特約です。 |

| 女性疾病保障特約 | 乳がんなどの女性特有の病気や、帝王切開などの妊娠・出産トラブルで入院・手術をした際、通常の給付金に加えて手厚い給付金を受け取れる特約です。 |

| 生活習慣病特約 | 「がん」「心臓病」「脳卒中」「糖尿病」「高血圧」など生活習慣病で入院や手術をした際に、通常の保障に加えて給付金が上乗せ(または延長)して支払われる特約です。 |

| 就業不能特約 | 病気やケガで長期間働けなくなった際に、毎月または一時金で給付金を受け取れるのが特徴です。 |

| 保険料払込免除特約 | がんなどの三大疾病や所定の介護状態になった際に、その後の保険料の支払いが免除されるのが特約です。 |

上記の特約は、医療保険の中に予め組み込まれている商品もあります。

商品の保障内容を細かく調べるのは非常に大変な作業になってしまいますから、

ここで決めるのは、入院・手術の備え以外にもっと欲しい備えは無いか、ご自身の中で決めておくことです。

ステップ2 いくらの保障が必要なのか決める

病気やケガで入院・手術をした場合、必要となる保障額はいくらなのかをイメージしておきましょう。

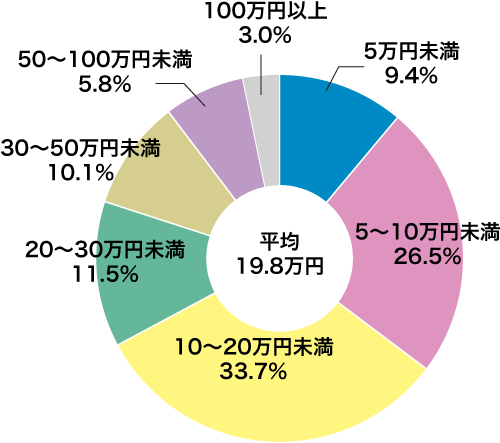

下記は、実際に病気やケガで入院・手術をしたときに、どのくらいの費用がかかるのかをグラフ化したものです。現在の経済状況や、貯蓄、公的保険などを考慮して保険でいくら受け取れると望ましいのか考えておきましょう。

※過去5年間に入院し、自己負担を支払った人をベースに集計。※高額療養費制度を利用した場合は利用後の金額。※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

費用の分布をみると、20万円未満が約7割ですが、ケースによっては費用が高額になることもあります。

治療費で20万近く支払うのは経済的にも大きな負担となりますし、入院をしている期間は働くこともできないので、その負担も考えなくてはなりません。

ステップ3 いつまで保障期間が必要か決める

医療保険には、10年間や60歳までといった一定期間だけ保障が受けられる「定期タイプ」と、一生涯保障が受けられる「終身タイプ」があります。

2つのタイプを比較した表が下記です。

どちらがご自身に合っているか考えておきましょう。

| 定期タイプ | 終身タイプ | |

| 保障期間 | 一定期間(10年、60歳までなど) | 一生涯(解約するまで続く) |

| 保険料 | 基本的に終身タイプより割安だが、 更新毎に上がる場合がある | 加入時から一定 |

| 見直し | 更新時に保障内容を柔軟に変更しやすい | 保障内容を柔軟に変更できない |

| メリット | 保険料が割安 ライフイベントに合わせ見直しやすい 若い時期の医療リスクに対応できる 最新の医療技術に対応しやすい | 保障が一生涯続く 保険料がずっと変わらない 将来の健康不安を回避できる 公的医療保険の対象外にも対応 |

| デメリット | 更新ごとに保険料が上昇 掛け捨て型で貯蓄性がない 高齢になってからの新規加入・見直しが困難 | 保障内容の見直しが難しい 定期型に比べて保険料が割高 インフレ(物価上昇)に弱い |

ステップ4 保険料はどのくらいが妥当か決める

保障を手厚くすると、その反面保険料の負担は大きくなってしまいます。ライフステージによって保障額は変化していくものです。

家計と相談しながら無理の無い範囲で設定していきましょう。

下記は、年代別の平均月額保険料とポイントです。

| 年代 | 男性 | 女性 | ポイント |

| 20代 | 9,917円 | 8,000円 | 病気やケガのリスクは低いですが、女性は女性特有の疾病に備えておきましょう。 |

| 30代 | 16,583円 | 11,666円 | 結婚や出産などのライフイベントが重なる時期です。がんや生活習慣病のリスクが徐々に高まるため、三大疾病に備えておくと安心です。 |

| 40代 | 18,666円 | 15,500円 | 結婚や出産などのライフイベントが重なる時期です。がんや生活習慣病のリスクが徐々に高まるため、三大疾病に備えておくと安心です。 |

| 50代 | 21,250円 | 15,833円 | 病気で入院する確率が上がり、長期化するリスクも高まります。生活習慣病を手厚くしておくと安心です。 |

| 60代〜70代以上 | 17,666円 | 13,250円 | 70歳以上は「高齢受給者証」により自己負担割合が1〜2割に軽減されます。貯蓄とのバランスを考え、無理のない範囲で保障を維持するとよいでしょう。 |

ステップ5 決めたことをまとめてみよう

ステップ1~4の内容を見返してみましょう。ご自身で決めた内容に合う保険を探すのも良いですが、ここは保険のプロに丸投げしてみるのも1つの手段です。

ご自身が求める条件はすでに決めてあるのですから、それを伝えるだけで数ある医療保険の中から条件に合うものをセレクトしてくれます。

また、自分では見落としていた内容もライフステージに合ったアドバイスももらえますし、一石二鳥です。

保険相談サービスは、基本的には相談だけでも問題ありません。

いろいろ検討して悩むよりも、近道で答えを出せる方法かと思います。

川﨑 謙也

2024年度MDRT/FP技能士/トータル・ライフ・コンサルタント/上級相続診断士

外資系生命保険会社を経て、トータルライフコンサルンタント(生命保険協会認定FP)や上級相続診断士などの資格を有し、幅広い知識を持ち合わせるFPとして活躍中。 様々な年齢層を対象に、年間約200世帯ほど面談を行なっている。お客さま一人ひとりのペースに合わせて理解を進めていただくことを大切にしている。

おすすめの保険相談窓口は保険見直しラボ