保険を検討中の方は読んで欲しい。保険選びの基礎と注意点を解説

インターネットを利用して、自ら保険の情報を調べたり、加入したりする人が多くなりました。

全てネットで完結できるネット保険、オンラインでの保険相談、一般的な生命保険でもオンライン契約が主流となり、

保険業界も、ひと昔前とは少し違った様相となっています。

しかしながら、ネットの情報は「正しいもの」「間違っているもの」の判断がつきにくく、

自力で正しい情報を精査していくことは難しかったりもします。

生命保険は、人生で2番目に高い買い物と言われるくらい、長い目で見ると高額な商品です。

間違った選択や損をしない為にも、最低限の知識を身に付け保険を選ぶようにしましょう。

この記事では、保険選びに必要な基本的な知識と、失敗しないための注意点を解説していきます。

最後に、お得な情報もご紹介していますので、ぜひ最後まで読んでいただけると幸いです

なぜ保険に加入するのか…リスクに備えるためです。

保険を検討中に方は、何かしらのリスクに不安を感じたからかと思います。

保険が必要だと感じる前はとは、ライフスタイルや、人生に対する考え方が今をは違っているはずです。

何かのリスクに備える為に保険に加入する。

保険を選ぶ前に、保険加入の目的をもう少し明確にしていきましょう。

下記の3つのリスクは、保険相談をすると必ずと言っていい程、相談員から説明される代表的なリスク(人生の3大リスク)です。

病気やケガのリスク

病気やケガをした場合、軽度なものであれば公的保険でまかなえると思いますが、入院や手術となると医療費が高額になります。日本の社会保障には、高額療養費制度があるので所得に応じて一定額までの医療費負担となりますが、先進医療や差額ベッド代等のは公的保険ではカバーされません。

また、仕事を続けられないような状況になった場合は、経済的に大きな負担となります。

生きていくうえで最も身近なリスクと言えるでしょう。

年代別にみた入院受療率(人口10万人あたりの入院者数)

| 年代 | 10代 | 20代 | 30代 | 40代 | 50代 | 60代 | 70代 | 80代以上 |

| 総数 | 202 | 319 | 481 | 576 | 1,054 | 1,955 | 3,535 | 13,640 |

年齢が上がっていくとともに、病気・ケガのリスクは高まっていくことがわかります。

医療保険、がん保険、就業不能保険など

死亡のリスク

万が一家計を担う人が亡くなるなどして収入が途絶えたときに、生活が立ち行かなくなる可能性があります。

とくに、お子さまがいるご家庭であれば、教育費や成長に伴って生活費は増えていきますし、貯金だけ生活をしていくのは難しいかもしれません。また、個人事業主やフリーランスの方などは、会社員と比べて公的保障(遺族厚生年金など)が手薄なので、死亡のリスクに備えておくべきでしょう。

考えたくないことではありますが、万が一の事を考えると、家族を持つ方にとっては一番優先度の高いリスクと言えるのではないでしょうか。

2人以上世帯の生命保険の加入理由(上位抜粋)

| 医療費や入院費のため | 57.5% |

| 万一のときの家族の生活保障のため | 50.0% |

| 万一のときの葬式代のため | 12.4% |

| 老後の生活資金のため | 7.6% |

| 貯蓄のため | 6.9% |

| 災害・交通事故などに備えて | 6.4% |

| 子どもの教育・結婚資金のため | 6.0% |

| 介護費用のため | 4.7% |

※生命保険文化センター「生命保険に関する全国実態調査」:令和6年度

保険加入者の約6割以上が、万が一のリスクを考えて保険に加入しています。

自分自身というよりは、遺された家族が困らないようにリスクに備える点で、3大リスクの中でも少し違った視点になります。

定期保険、終身保険、収入保障保険、学資保険など

長生きのリスク

長生きのリスク?と思う方もいるかもしれませんが、人生100年時代、公的年金だけではなかなか心もとないのではないでしょうか。

また、年齢が上がるにつれて病気・ケガのリスクも上がりますので、医療費も生活を圧迫する要因となります。

ゆとりある老後生活費は平均39.1万円※と言われています。物価上昇が続いている昨今、公的年金と貯蓄を計算し、早いうちからに備えておくべきリスクと言えます。

老後生活に対する不安の内容(上位抜粋)

| 公的年金だけでは不十分 | 79.8% |

| 日常生活に支障が出る | 58.6 |

| 自助努力による準備が不足する | 37.6% |

| 退職金や企業年金だけでは不十分 | 29.9% |

| 仕事が確保できない | 27.4% |

| 貯蓄等の準備資金が目減りする | 27.2% |

| 配偶者に先立たれ経済的に苦しくなる | 20.4% |

| 子供からの援助が期待できない | 13.1% |

8割弱の方が公的年金だけでは足りないと感じています。また、老後生活の不安としては、健康面ではなく、金銭面での不安が上位を占めているようです。

個人年金保険など

その他のリスク

3大リスクとは違いますが、人生では下記のようなリスクも考えておきましょう。

自動車やバイク、自転車に乗っていて人身事故や物損事故を起こした場合、多額の損害賠償が発生する可能性があります。家計を破綻しかねないほどの賠償額になることもあるため、備える必要性がかなり高いリスクと言えます。

最近は台風や集中豪雨による被害も多発しており、持ち家だけでなく個人の命まで脅かされる状況も増えています。

川の近くにお住まいの方や、冠水しやすい地域にお住まいの方のリスクは高いと言えます。

保険の種類と保障内容

たくさんの保険商品があり、どれを選んでよいかわからない、難しい、と感じる方も多いのではないでしょうか。

ここでは、代表的な保険の種類とその保障内容についてご説明いたします。

医療保険

医療保険は、病気やケガで入院や手術をした時に給付金を受け取ることで経済的負担を軽減させる保険です。

公的医療保険では賄いきれない部分をカバーしたり、充実した医療を受ける為の備えとしての保障です。

がん保険

がん保険は、がんと診断されたときや治療を受けたときに給付金が支払われる、がんに特化した保険です。一般的な医療保険とは異なり、入院日数に制限がなく、がんに特有の高額な治療費や収入減少に備えることができるのが大きな特徴です。

死亡保険

死亡保険は、被保険者が亡くなったとき(または所定の高度障害状態になったとき)に、遺族へ保険金が支払われる保険です。一家の収入減少による生活費や、子どもの教育費など、万が一の際の経済的リスクに備えるための保障です。

死亡保険には、保障が一生涯の「終身保険」や保障期間が一定期間の「定期保険」などの種類があります。

収入保障保険

収入保障保険は、死亡保険の種類のひとつですが、保険金を年金形式で受け取れるのが特徴です。一括で大金を受け取るのと異なり、生活費として計画的に使いやすいメリットがあります。

就業不能保険

就業不能保険は、病気やケガで長期間働けなくなり、収入が減少・途絶えてしまったときに備えるための保険です。働けない期間中、毎月決まった金額の給付金を生活費や治療費として受け取ることができます。

上記の、収入保障保険と混同されがちですが、収入保障保険は死亡保険、就業不能保険は生存保険なので、全く違うものになります。

学資保険

学資保険は、子どもの教育資金を計画的に準備するための貯蓄型生命保険です。毎月保険料を支払うことで、進学のタイミングで祝い金や満期金としてまとまった資金を受け取れます。被保険者に万が一のことがあった場合は、保険料払込が免除になるのが一般的です。

個人年金保険

個人年金保険は、老後の生活資金を準備するための私的年金保険です。60歳や65歳などの一定年齢に達した後は、設定した期間にわたって年金形式で給付金を受け取ることができます。

介護保険

介護保険は、公的介護保険ではカバーしきれない自己負担額や、介護サービスの対象外となる費用(生活費や住宅改修費など)に備えるため、現金で一時金や年金が支払われる仕組みになっています。公的介護保険は現物給付であるのに対して、現金給付であるのが特徴です。

貯蓄型と掛け捨て型の違い

生命保険を色々と調べていると、「貯蓄型」や「掛捨て型」というワードを目にするかと思います。

なんとなく言葉のイメージはつくかと思いますが、それぞれのメリットとデメリットも合わせてご説明させていただきます。

貯蓄型

貯蓄型保険とは、保障と貯蓄の機能をあわせ持った保険商品です。払込んだ保険料の一部が積み立てられて運用される仕組みとなっており、満期時や解約時にまとまった返戻金を受け取れる仕組みになっています。

| メリット | デメリット |

| 預貯金と違い引き出しにくいため、強制的に貯蓄ができます。 支払った保険料は「生命保険料控除」の対象となり、所得税や住民税が軽減されます。 貯蓄途中で契約者に万が一のことがあった場合でも、死亡保険金が支払われます。 | 契約から短期間で途中解約すると、元本割れのリスクがあります。 掛捨て型に比べて保険料が高くなります。 銀行預金のように必要な時にすぐ使うことができません。 固定金利のタイプについてはインフレリスクがあります。 |

| 主な保険の例: 終身保険、個人年金保険、学資保険など | |

掛捨て型

掛捨て型保険は、保障機能のみで貯蓄機能のない保険です。契約期間中に万が一のことが起きた場合にのみ保険金・給付金が支払われる、純粋なリスクへの備えに適した仕組みです。保険期間中に支払条件を満たす事態が起こらないまま満期を迎えた場合、払込んだ保険料は返ってきません。

| メリット | デメリット |

| 同じ保障額でも貯蓄型保険に比べて月々の保険料を安く抑えられます。 割安な保険料で大きな保障をもつことができる。 定期的に保険の見直しがしやすい。 | 契約期間が終わっても満期金はなく、途中で解約しても原則として解約返戻金はありません。 定期型保険の場合、更新時に保険料が上がる場合がある。 |

| 主な保険の例: 定期保険、収入保障保険、医療保険、がん保険など | |

終身型と定期型の違い

こちらのワードも生命保険を調べていると、「どちらがいいのだろう?」と悩む1つかと思います。

簡単にいうと、保障期間の違いになりますが、それぞれの特徴を比較してみましょう。

| 終身型 | 定期型 | |

| 保険期間 | 一生涯保障が継続 | 一定期間内での保障 |

| 保険料の払込期間 | 終身払、有期払、一時払 | 有期払、一時払 |

| 解約返戻金 | あり | なし |

ここまでで、貯蓄型=終身、掛捨て型=定期、ということがわかると思います。

例えば保障を充実させてコストを抑えたい場合は「掛け捨て型」、使わない時の事や貯蓄もしたいという場合は「貯蓄型」。または「貯蓄型+掛け捨て型」という選択をするのも良いでしょう。

公的保障を把握して無駄を避ける

日本の充実した公的保障を有していますので、生命保険を考える際に、公的保障との被りは二重となり無駄になってしまいます。

公的保障を知っておくことで適切な保険を選ぶことができますので、以下でご説明させていただきます。

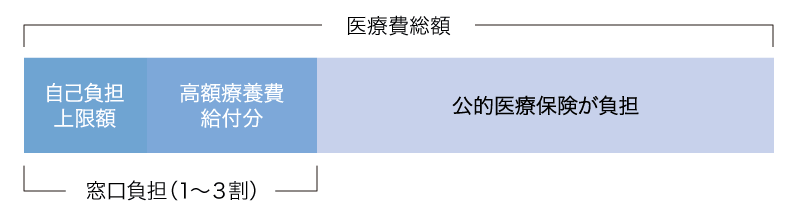

高額療養費制度

高額療養費制度とは、1カ月(同じ月の1日から末日)の病院などでの窓口負担額が自己負担限度額を超えたときに、その超えた金額が公的医療保険から支給される制度です。自己負担限度額は年齢(70歳未満か70歳以上か)や所得によって異なります。

病気やケガで入院をしたり手術をしたりすると、医療費が高額になり、1~3割の負担でも家計を圧迫してしまう可能性があります。高額療養費制度は、下記のようにの自己負担額に上限を設け、超えた分が後から払い戻されるのです。

70歳未満の自己負担限度額 ※2026年8月から2027年7月まで

| 所得区分 | 月額上限 | 年間上限 |

| 約1,160万円〜 | 270,300円+1% | 1,680,000円 |

| 約770〜1,160万円 | 179,100円+1% | 1,110,000円 |

| 約370〜770万円 | 85,800円+1% | 530,000円 |

| 〜約370万円 | 61,500円 | 530,000円 |

| 非課税世帯 | 36,900円 | 290,000円 |

傷病手当金

傷病手当金は、健康保険の被保険者が業務外の病気やケガで仕事を休み、給与が支払われない場合に、本人とその家族の生活を保障するために支給される公的制度です。自営業者や個人事業主、フリーランス等が加入する国民健康保険には、原則的に傷病手当金がありません。

傷病手当金の支給条件

傷病手当金を受取るには、以下の4つの支給条件をすべて満たしている必要があります。

- 業務外の病気やケガであること

- 仕事に就けない状態であること

- 連続する3日間の休業(待期期間)があること

- 給与が支払われていないこと

■支給開始日以前の加入期間が12か月以上の場合の傷病手当金の計算式

1日あたりの支給金額=支給開始日以前の12か月間の各標準報酬月額の平均額÷30日×2/3

障害年金

障害年金は、病気やケガで障害等級3級以上の障害を負ってしまった場合に支給される制度です。加入している年金制度に応じて2種類あります。

| 障害基礎年金 | 障害厚生年金 |

| 主に自営業者や学生、専業主婦(夫)などが対象です(国民年金に加入中、または20歳前や60〜65歳未満の年金未加入期間に初診日がある場合)。障害の程度によって1級・2級に分かれます。 | 会社員や公務員などが対象です(厚生年金に加入中に初診日がある場合)。障害の程度に応じて1級〜3級に分かれ、基礎年金に上乗せして支給されます。 |

■障害年金が支給される「障害の程度」

| 障害等級 | 障害の程度 |

| 1級 | 身体の機能の障害又は長期にわたる安静を必要とする病状が、日常生活の用を弁ずることを不能ならしめる程度のもの 他人の介助を受けなければ日常生活のことがほとんどできないほどの障害の状態です。身の回りのことはかろうじてできるものの、それ以上の活動はできないかた(又は行うことを制限されているかた)、入院や在宅介護を必要とし、活動の範囲がベッドの周辺に限られるようなかたが、1級に相当します。 |

| 2級 | 身体の機能の障害又は長期にわたる安静を必要とする病状が、日常生活が著しい制限を受けるか又は日常生活に著しい制限を加えることを必要とする程度のもの 必ずしも他人の助けを借りる必要はなくても、日常生活は極めて困難で、労働によって収入を得ることができないほどの障害です。例えば、家庭内で軽食をつくるなどの軽い活動はできてもそれ以上重い活動はできないかた(又は行うことを制限されているかた)、入院や在宅で、活動の範囲が病院内・家屋内に限られるようなかたが2級に相当します。 |

| 3級 | 労働が著しい制限を受けるか、又は労働に著しい制限を加えることを必要とする程度のもの 労働が著しい制限を受ける、又は労働に著しい制限を加えることを必要とするような状態です。日常生活には、ほとんど支障はないが労働については制限があるかたが3級に相当します。 |

| 障害手当金 | 傷病が治ったもので、労働が制限を受けるか、労働に制限を加えることを必要とする程度のもの |

遺族年金

遺族年金は、国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

遺族基礎年金と遺族厚生年金があり、どの遺族年金を受け取れるかについては、亡くなった人の職業によって異なります。また、遺族年金を受け取れる遺族の範囲も遺族基礎年金と遺族厚生年金では異なります。

| 種類 | 遺族基礎年金 | 遺族厚生年金 |

| 概要 | 国民年金の被保険者等であった方が、受給要件を満たしている場合、亡くなった方によって生計を維持されていた「子のある配偶者」または「子」が、遺族基礎年金を受け取ることができます。 ※「子」とは18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方をさします。 | 厚生年金保険の被保険者等であった方が、受給要件を満たしている場合、亡くなった方によって生計を維持されていた遺族が、遺族厚生年金を受け取ることができます。 |

| 受給要件 | 次のいずれかの要件を満たしている方が死亡したときに、遺族に遺族基礎年金が支給されます。 国民年金の被保険者である間に死亡したとき 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき 老齢基礎年金の受給権者であった方が死亡したとき 老齢基礎年金の受給資格を満たした方が死亡したとき | 次のいずれかの要件を満たしている方が死亡したときに、遺族に遺族厚生年金が支給されます。 厚生年金保険の被保険者である間に死亡したとき 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき 1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき 老齢厚生年金の受給権者であった方が死亡したとき 老齢厚生年金の受給資格を満たした方が死亡したとき |

2028(令和10)年4月から遺族年金の大幅な見直しが行われます。

- 遺族厚生年金の男女差解消のため、夫の年齢条件(妻死亡時・夫55歳以上)の廃止

- 遺族基礎年金の対象となる子どもがいない60歳未満の夫・妻が受け取る遺族厚生年金は、原則5年の有期年金となりる。ただし、妻については2028(令和10)年度末で40歳未満の場合に5年の有期年金の対象となり、その後20年かけて段階的に60歳未満に引き上げ。

- 原則5年の有期年金にするにあたっては、様々な配慮措置が設けられる。

- 死亡時に生計を同じくしていれば収入にかかわらず受給可能(収入要件(年収850万円未満)の廃止)。

- 5年経過後も配慮が必要な場合は最長で65歳まで所得に応じた「継続給付」の実施。

- 死亡した配偶者の老齢厚生年金4分の1に相当する額を加算する「有期給付加算」の創設。

- 死亡した配偶者との婚姻期間の厚生年金記録を分割できる「死亡分割」の創設。

- 中高齢の寡婦加算は、25年かけて段階的に縮小。

- 子どもを持つ年金受給者の保障を強化する観点から、現在受給している人も含めて子どもの加算額が引き上げ。見直し後は第3子以降も第1子・第2子と同額で一律281,700円(2024(令和6)年度価格)。

- 子どもに支給される遺族基礎年金の支給停止要件が見直し(親の再婚など、子ども自らの選択によらない事情による支給停止がされないようになる)。

以上の公的保障でカバーできる部分を生命保険では不要もしくは手厚くすると考えて、保険選びに活かしていきましょう。無駄な保障を付けて保険料が上がってしまうことが防げます。

保険商品の1つ1つ細部まで調べるのは自力ではなかなか難しいので、保険の専門家に聞いてみるのが一番楽でスムーズです。

保険商品を比較して選びましょう

買い物をする際に、商品を色々比較して買い物かごに入れるかと思います。保険もそのように必ず比較してから加入することが鉄則です。

人それぞれのライフスタイルによって適切な保険も当然それぞれ変わってきます。

CMで見たからとか、人に勧められたからとか、などで比較せずに加入してしまうと、いざという時に期待した力を発揮してくれない可能性もあります。

また、似た保障内容でもA社とB社では保険料が違っている場合、保険は長期的に保険料を支払い続けていくわけですから、たった500円でも12か月×20年間で計算すると、120,000円も違ってくることになります。

パンフレットを見てご自身で比較するのも良いですが、専門家に比較してもらうとわかりやすく要点を掴んだ比較ができるでしょう。

保険相談サービスも数多くありますが、取扱い保険会社や、相談員の経験スキル、相談方法など多種多様です。

保険選びは相談相手によって結果が違ってくるものですので、下記のポイントを押さえておきましょう。

- 経験年数が豊富か

- FPなどの資格を持っているか

- 取扱い保険会社は多いか

まとめ

生命保険を選ぶ時の重要なポイントを説明させていただきました。

数多くの商品の中から自力で自分に合った保険を選びだすのかなかなか至難のワザです。

保険相談を利用すればもっとスムーズに絞り込めますが、その際もこの記事でご説明した項目を相談員に話してみるものよいでしょう。

要点を知っていれば、相談との会話の精度も格段に上がっていくはずです。

保険見直しラボは、平均業界経験17.3年、ベテラン、FP資格保有、取扱い保険会社41社と保険相談サービスでお客さま満足度96.8%と高評価をいただいています。もし、保険選びでお悩みであればお気軽にご相談ください。

川﨑 謙也

2024年度MDRT/FP技能士/トータル・ライフ・コンサルタント/上級相続診断士

外資系生命保険会社を経て、トータルライフコンサルンタント(生命保険協会認定FP)や上級相続診断士などの資格を有し、幅広い知識を持ち合わせるFPとして活躍中。 様々な年齢層を対象に、年間約200世帯ほど面談を行なっている。お客さま一人ひとりのペースに合わせて理解を進めていただくことを大切にしている。

おすすめの保険相談窓口は保険見直しラボ