50代の男性・女性に生命保険は不要?おすすめの保険も解説

「50代でおすすめの生命保険を知りたい」「不要といわれているのは本当なのだろうか」このように悩んでいる方もいらっしゃるでしょう。

結論、50代は生命保険が必要です。生活習慣病に罹患するリスクが徐々に高まるため、医療保険やがん保険を充実させる必要があります。

また更新による保険料増加も懸念点として挙げられるので、今加入している保険を放置するわけにもいきません。

そこで本記事では、50代におすすめの生命保険を解説し、「不要」を考えている方が知っておきたい4つのデータも紹介します。

- 50代は全年代の中で最も生命保険の加入率が高い

- 月当たりの払込保険料も最も高い水準

- 子どもの大学進学などお金がかかる時期に備える必要がある

- 高まる生活習慣病のリスクに対して手厚く備える必要がある

- 新規加入・見直しの疑問点は保険見直しラボへの相談がおすすめ

今の自分にはどのような生命保険が必要なのか、ヒントを見つけてみてください。

※記事内の「生命保険」とは、保険全体の総称を指すことと定義します。

※本記事は広告、プロモーション、アフィリエイトプログラムを利用してのサービスの紹介が含まれます。(この表記は令和5年3月28日内閣府告示第19号を受け、消費者庁長官から発出された運用基準に基づき表示しております。)

50代に生命保険は不要?4つのデータから必要性を解説

50代に生命保険は不要なのか、4つのデータをもとに必要性を考えていきます。

病気で治療を受ける機会が増えてくる世代なので、データをもとに本当に不要なのか確かめてみてください。

平均払込保険料

| 年代 | 男性 | 女性 |

| 20代 | 11.9万円 | 9.6万円 |

| 30代 | 19.9万円 | 14.0万円 |

| 40代 | 22.4万円 | 18.6万円 |

| 50代 | 25.5万円 | 19.0万円 |

| 60代 | 21.2万円 | 15.9万円 |

| 70代 | 16.4万円 | 13.0万円 |

「50代は生命保険にいくら払っている?」と疑問を抱いている方もいらっしゃるでしょう。

生命保険文化センターの調査によると、50歳代の年間平均保険料は男性:25.5万円、女性:19.0万円でした。

月額で表すと、男性約2.1万円、女性なら約1.6万円の保険料を支払っています。

病気のリスクが高まるにつれて手厚い保障を用意している点や、保険の仕組み上年齢が高くなるにつれて保険料が高くなる点が考えられます。

昔加入した保険を10年以上放置していると、今のリスクにあった保障内容になっていないかもしれません。

また役職定年による収入減少によって、保険料が負担になる可能性もあるので、50代に差し掛かったタイミングを機に見直しを検討してみましょう。

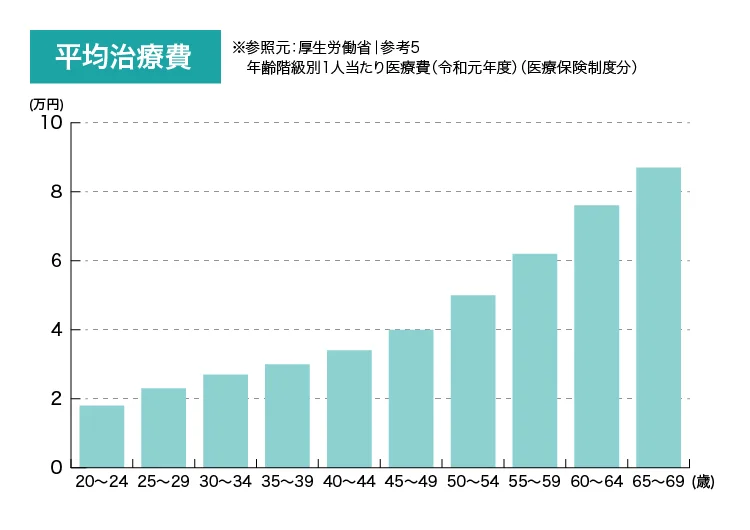

平均治療費

| 年齢 | 平均治療費(自己負担) |

| 20〜24歳 | 1.8万円 |

| 25〜29歳 | 2.3万円 |

| 30〜34歳 | 2.7万円 |

| 35〜39歳 | 3.0万円 |

| 40〜44歳 | 3.4万円 |

| 45〜49歳 | 4.0万円 |

| 50〜54歳 | 5.0万円 |

| 55〜59歳 | 6.2万円 |

| 60〜64歳 | 7.6万円 |

| 65〜69歳 | 8.7万円 |

参照元:厚生労働省|参考5 年齢階級別1人当たり医療費(令和元年度)(医療保険制度分)

50代の平均治療費は、50歳から54歳が5万円、55歳から59歳が6.2万円でした。

20代以降徐々に治療費が上がっていき、50代は毎月飲み会1回分程度の治療費がかかります。

がんなど生活習慣病に罹患すると、これ以上の治療費がかかるでしょう。

今後も高まり続ける生活習慣病のリスクに備えて、医療保険やがん保険を用意してください。

実際に保険を用意する際は、保険見直しラボなど「複数社の保険を比較できる窓口」で選んでみてください。

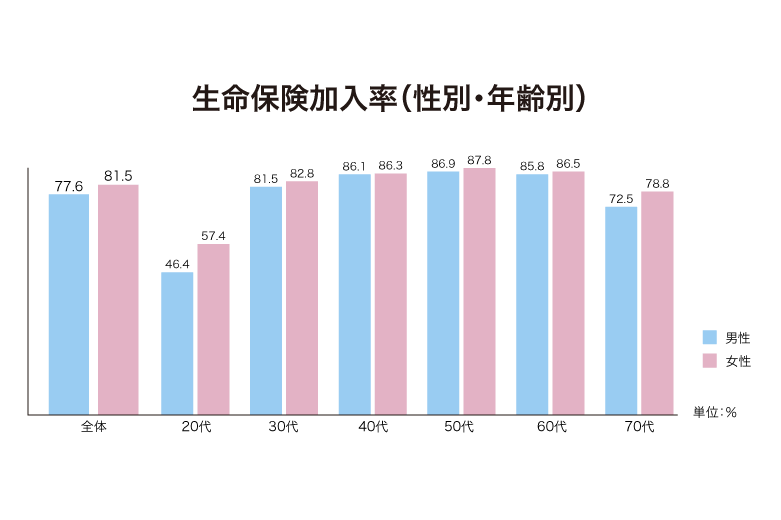

生命保険加入率

参照元:生命保険文化センター|生命保険に加入している人はどれくらい?

50代の生命保険加入率は、男性が86.9%、女性が87.8%でした。

全年代を通じて最も生命保険の加入率が高く、需要がある世代だとわかるでしょう。

50代は子どもの大学・専門学校への学費や、自身の病気や死亡に対する備えなど、充実した備えが必要になります。

病気のリスクが高まるなか備えなしで生活をすると、働けなくなってしまい、残りのローンを返済できなくなるかもしれません。

健康なうちに生命保険を用意して、いざ病気や万が一のことがあったときに困窮しないように備えましょう。

よくある死因

| 年代 | 50〜54歳 | 55〜59歳 |

| 第1位 | 悪性新生物 | 悪性新生物 |

| 第2位 | 心疾患 | 心疾患 |

| 第3位 | 自殺 | 脳血管疾患 |

| 第4位 | 脳血管疾患 | 自殺 |

| 第5位 | 不慮の事故 | 不慮の事故 |

参照元:厚生労働省|第8表 死因順位1)(第5位まで)別にみた年齢階級・性別死亡数・死亡率(人口10万対)・構成割合2)

50代の死因で最も多いのは、悪性新生物でした。

若いときよりも生活習慣病で亡くなるケースが増えており、十分な備えが必要になります。

「今は健康だから」と保険を用意しないまま生活していると、病気にかかったときに大きなお金が必要になります。

それだけでなく、病気にかかってから保険に加入しようとしても、加入自体を断られてしまうかもしれません。

健康なうちに保険見直しラボなどの保険相談窓口を利用し、複数社の保険を見比べながら自分に合った生命保険を用意してください。

【ライフステージ別】50代が備えるべきリスク

50代が備えるべきリスクをライフステージ別に紹介します。

結婚している世帯・独身の世帯に分けて紹介するので、自分の属性にあわせてチェックしてみてください。

結婚している世帯

結婚している世帯では、世帯主が大きな病気やケガをしたときでも、生活を維持できる体制を整えておく必要があります。

以下のリスクに備えられているか、内容をチェックしてみてください。

- 病気やケガによる治療費

- 世帯主の死亡による生活費不足

- 役職定年による収入減少

- 保険の更新による保険料増加

病気やケガによる治療費

50代でよくあるリスクでは、病気やケガによる治療費が考えられます。

がんや心疾患など生活習慣病のリスクは年々高まるため、健康なうちに保険で備えておくとよいでしょう。

50代以降は、年間にかかる治療費が増えるケースも少なくありません。

健康診断で脂質異常や高血圧と診断されると、通常の医療保険に加入できなくなる可能性があります。

仮に加入できても、保険料が割増になることも考えられるでしょう。

健康なうちに治療費や生活費をカバーするための保険を用意し、生活習慣病への備えをはじめてください。

世帯主の死亡による生活費不足

50代の方は、世帯主の死亡による生活費不足にも備えましょう。

収入が高いときに世帯主が亡くなってしまうと、遺された家族が今の生活水準を維持できなくなるからです。

また子どもの教育ローンの残債など、支払うべき費用を払えなくなる可能性もあります。

国土交通省の調査によると、現役世代で最も収入が高いのは52歳(男性約49.2万円、女性約32.7万円)だとわかりました。

50歳前後は収入が高く、気付かぬうちに生活水準が上がっていることが考えられるので、世帯主に万が一のことがあっても生活を維持できる体制を整えておきましょう。

具体的には、充実した死亡保険を用意しておくのがおすすめです。

役職定年による収入減少

50代ならではのリスクには、役職定年による収入減少も考えられます。

現時点で管理職に就いている方は近い将来役職を降りなければならなくなり、これまでよりも収入が減少するかもしれません。

国土交通省の調査でも、年齢別の平均給料は52歳をピークに徐々に下がっています。

収入が高いときと同じ保険に加入していると、毎月の保険料が負担に感じる可能性があります。

それだけでなく、更新で保険料が急激に高くなってしまい、一気に家計が苦しくなるかもしれません。

役職定年によって収入が下がることを見越して、事前に加入している保険の一部を解約・減額しておくとよいでしょう。

保険の更新による保険料増加

50代でよくあるリスクのひとつに、保険の更新による保険料増加があります。

生命保険の保険料を決める際は年齢が大きな要素になっていて、歳を重ねるごとに保険料が高くなります。

年齢を重ねるにつれて、保険金を支払う可能性が高くなるからです。

病気やケガ、死亡などのリスクが高まる方は保険料を上げて、加入者間で平等になるような仕組みにしています。

定期型の保険に加入している方は次の更新はいつか、また保険料はどれくらいに変化するのか確認してみてください。

むやみに解約をすると治療費などの費用をまかなえない可能性もあるので、保険見直しラボなどの専門家に相談をしながら見直してみてください。

独身の世帯

独身の世帯は自分の治療費をまかなうための保険を中心に用意する必要があります。

収入源がひとつしかないケースが多く、自分に万が一のことがあると治療費や生活費をカバーできなくなるからです。

以下で紹介するリスクを参考に、正しく準備できているか確認してみてください。

- 病気やケガによる治療費

- 死亡時の葬儀費用

- 保険の更新による保険料増加

病気やケガによる治療費

50代で独身の方は、病気やケガによる治療費が大きなリスクとなります。

年齢を重ねるごとに生活習慣病のリスクが高まるため、今のうちに備えておくと安心です。

何も準備をせずにがんや心疾患を抱えてしまうと、通院にかかる費用や手術代(自己負担分)をすべて用意しなければなりません。

また長期休業で収入が途絶えてしまっても支えてくれる方がおらず、生活が成り立たなくなる可能性があります。

病気やケガをしたときも今の生活を維持できるよう、医療保険やがん保険で備えてください。

長期休養に備えて、就業不能保険などの用意もおすすめします。

死亡時の葬儀費用

50代独身のリスクとして、死亡時の葬儀費用も挙げられます。

自分に貯金がない場合は、遺された親族が葬儀費用を用意しなければならず、金銭的に大きな負担をかけてしまいます。

例えば両親に葬儀費用を用意してもらう場合、年金や退職金の一部を葬儀費用に充ててもらわなければなりません。

両親の生活に支障をきたす可能性もあるため、100万円程度の死亡保険を用意しておくと金銭的な負担をかけずに済むでしょう。

保険の更新による保険料増加

50代でよくあるリスクは、保険の更新による保険料増加が考えられます。

特に50代以降は保険料が一気に高くなることもあり、更新前後で数千円値上がりすることも珍しくありません。

50代後半になると、役職定年などにより収入が減る可能性があります。同じ保険を持ち続けていると家計に負担をかけるため、解約・減額を検討しましょう。

ひとりで保険を見直すのが不安な方は、保険見直しラボでの相談がおすすめです。

ベテランコンサルタントがリスクにあわせた保障内容に見直してくれるため、適正な保険料でいい保険を準備できます。

50代で生命保険を選ぶときのポイント

年齢を重ねるごとに保険料が高くなることもあり、保険選びは慎重に行う必要があります。

以下で紹介する保険選びのポイントを参考に、今必要な保険だけを契約してください。

- 生活水準の低下にあわせて不要な保険がないか検討する

- 気になる病気やケガに備えられているか確認する

- 子どもが独立していないなら手厚い死亡保険を用意する

- 更新による負担増が気になるなら終身型を選ぶ

生活水準の低下にあわせて不要な保険がないか検討する

50代で生命保険を選ぶときは、生活水準の低下にあわせて不要な保険がないか探してみましょう。

大きな死亡保険や充実している医療保険など、生活水準の低下によって「なくても生活を維持できる」可能性があります。

子どもが社会人になり経済的に自立した家庭は「子どものために加入していた保険」はないか確認してください。

すでに子どもが独立しているのであれば、子どものために加入していた保険は解約や減額の対象となります。

配偶者や保険の専門家と相談しながら、不要な保険がないか確認してみてください。

気になる病気やケガに備えられているか確認する

50代で生命保険を選ぶときは、気になる病気やケガに備えられているか確認しましょう。

年齢を重ねるごとに病気やケガのリスクが高まるため、治療費に備える必要があります。

50代になると、がん・心疾患・脳血管疾患で死亡する方が増えます。若い世代で上位だった自殺を抜いて生活習慣病のリスクが高まるため、生命保険が大きな力になる機会も増えるでしょう。

具体的にはがん保険や医療保険を用意し、病気に罹患したときに経済的な負担がかからないか確認してください。

また三大疾病(がん・心疾患・脳血管疾患)に対して手厚く備えたい方には、三大疾病保障保険や特約の追加もおすすめします。

子どもが独立していないなら手厚い死亡保険を用意する

大学生や専門学生の子どもがいる場合は、子どもが独立するまでの間は手厚い死亡保険を用意しましょう。

卒業までは毎年学費がかかるため、世帯主に万が一のことがあると学校に通い続けられなくなってしまいます。

50代で生命保険を準備するときは、子どもの教育資金と年金を受給するまでの生活費をカバーできる金額にしましょう。

残りかかる学費と年間かかる生活費を算出し、年金を受給するまで生活できる死亡保険を用意してください。

更新による負担増が気になるなら終身型を選ぶ

50代は、生命保険の更新による保険料増加が気になるタイミングです。

そこで、更新による保険料増加が気になる方は、終身型への見直しも検討してみましょう。

終身型と定期型の保険の違いを以下にまとめました。

| 定期型 | 終身型 | |

| メリット | 一定の期間だけ備えられる 大きな保障を用意できる | 保険料が生涯据え置き 一生涯備えられる |

| デメリット | 更新で保険料が上がる 基本的に掛け捨て | 大きな保障は用意しにくい トータルで考えると割高になりやすい |

定期型から終身型の保険に見直すと、その後の保険料は定額になります。

デメリットとして大きな保険を用意しにくい点が挙げられるものの、子どもの独立や役職定年による収入減少を迎える点から、保障を小さくするのはごく普通のことです。

50代だからこそ取りやすい選択肢のひとつなので、更新による保険料増加が気になる方は終身型への見直しを検討してみてください。

生命保険50歳の更新はどうすればいい?4つのポイントを解説

「生命保険の更新が近づいているけど、何をしたらいいかわからない」と悩んでいる方もいらっしゃるでしょう。

そこで以下では、50歳で生命保険を更新するときはどのような点に注意するのか、4つのポイントを紹介します。

- 減額・解約で保険金額を適正にする

- 更新後の保険料上昇が負担なら終身型に変更する

- 払済保険に変更する

- 延長保険に変更する

減額・解約で保険金額を適正にする

50代で生命保険を見直すときは、減額や解約で保険金額を適正にしましょう。

30代から40代で用意したのは「子どもの教育費や当面の生活費」のための大きな保障であり、今の生活には余分な可能性があります。

子どもが大学や専門学校を卒業した方や役職定年で収入に変化があった方は、保険の減額や解約を検討してみましょう。

「減額するのは損した気がする」と思うかもしれませんが、保険を維持して保険料が高くなり、今の生活を苦しくするのは正しい選択ではありません。

保険料が高くなる前に、減額や解約で保険金額を適正にしてください。

今後起こりうる生活習慣病への罹患に備えて、減額や解約で浮いた保険料の一部を医療保険やがん保険に充てるのもひとつの手です。

更新後の保険料上昇が負担なら終身型に変更する

「更新の案内を確認したら、保険料が予算を超えていた」「次の更新で保険料が高くなるのが怖い」という方は、終身型への変更を検討しましょう。

定期型の保険を終身型に変更すると、それ以降の保険料上昇を抑えられるメリットがあります。

子どもが生まれたときに加入した2,000万円の定期保険(死亡保険の一種)を、500万円の終身保険に見直すなどのケースが考えられるでしょう。

終身型に見直すと生涯支払う保険料が一定になるため、家計管理も楽になります。

ただし大きな保障を定期型で用意していた場合は、保障内容を小さくする必要があるので、専門家に相談しながら不要な保険を見極めてください。

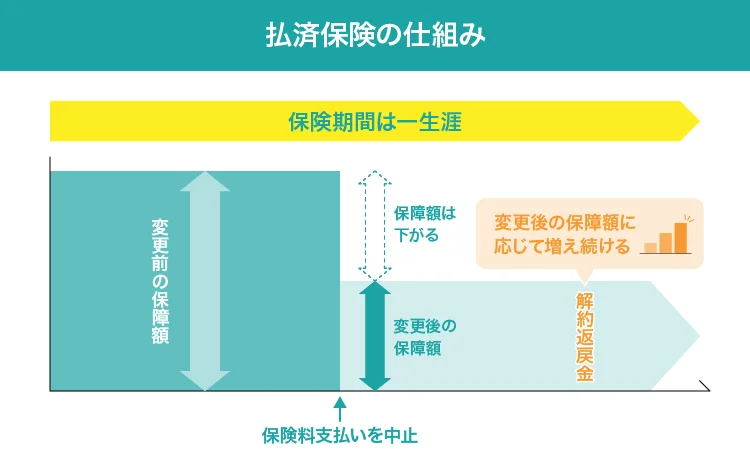

払済保険に変更する

解約返戻金があるタイプの保険に加入していて保険料を払えない状況の方は、払済保険への変更も検討しましょう。

払済保険とは、保険料の支払いを中止して保険金額を減額する代わりに、解約返戻金を保険金として活用することです。

保険を解約して解約返戻金を受け取ると、その後の保険が一切なくなってしまいます。しかし払済保険にすれば、万が一の保障を維持できます。

例えば1,000万円の終身保険に加入していたと仮定しましょう。

このケースで払済保険にすると、300万円や500万円などの保険金額になってしまいますが、それでも万が一の死亡保険は残り続けます。

保険料の払込を中止しつつ最低限の保険を残せるので「保険料は払えないけど保障を残したい」という方は、払済保険への見直しを検討してみてください。

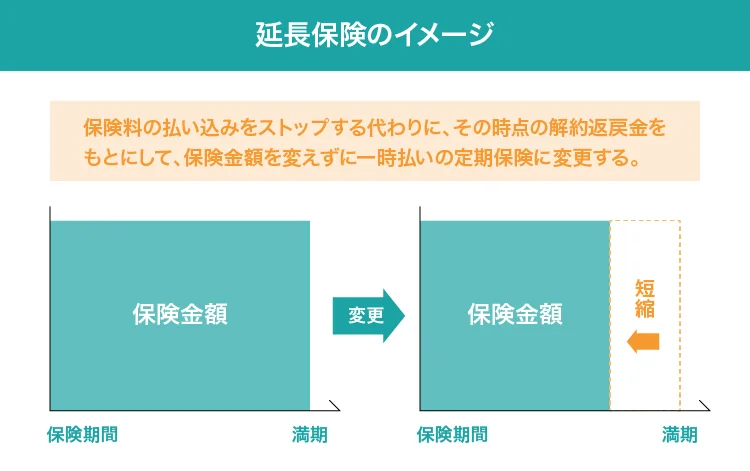

延長保険に変更する

50代で保険の見直しをする際は、延長保険への変更も選択肢のひとつです。

延長保険とは終身型の保険を解約し、そこで得られる解約返戻金をもとに保険金額が同じの定期型保険に加入し直すことを指します。

保険金額を変えずに一定期間保障を維持できるため、子どもや家族の事情で保険金額を下げたくない方におすすめです。

解約返戻金の額をもとに加入できる期間が決まるため、保険期間が短期になる可能性もあります。

「保険を維持したい」「払済保険のように保険金額が変わることに抵抗がある」という方は、延長保険を検討してみてください。

50代の保険は何が必要?おすすめの生命保険をライフステージ別に紹介

「どのような保険を選べばいいかわからない」という方に向けて、50代におすすめの生命保険をライフステージ別に紹介します。

今後起こりうるリスクに対して備えるためにも、以下で紹介している内容を参考にしてみてください。

独身におすすめの生命保険

| おすすめの生命保険 | どのようなリスクに対して備えるのか |

| 医療保険 | 病気やケガによる入院・治療・手術 長期間治療が必要な際の通院費 病気やケガのときにかかる固定費など |

| がん保険 | がんによる治療費や入院費への備え がんによる手術にかかる費用への備え 心筋梗塞や脳卒中など三大疾病全体への備え |

| 三大疾病保障保険 | がん / 心疾患 / 脳血管疾患の治療 / 入院 / 手術費用 |

| 就業不能保険 | 長期療養による収入減少 病気やケガ・事故などで障害が残ったときの給料保障 収入がない間にかかる固定費や食費 |

独身におすすめの生命保険は、上記の4種です。

50代になると、生活習慣病へのリスクや生活習慣病への備えに対して重点的に備える必要があります。

独身の方は、リスクに対して自力で備えなければなりません。

特にがんなど大きな病気にかかると長期療養が必要になるケースもあるので、民間保険で治療費や生活費をまかなうための対策をしてください。

夫婦におすすめの生命保険

| おすすめの生命保険 | どのようなリスクに対して備えるのか |

| 終身保険 | 世帯主や配偶者の死亡 老後資金の不足 |

| 医療保険 | 病気やケガによる入院・治療・手術 長期間治療が必要な際の通院費 病気やケガのときにかかる固定費など |

| がん保険 | がんによる治療費や入院費への備え がんによる手術にかかる費用への備え 心筋梗塞や脳卒中など三大疾病全体への備え |

| 三大疾病保障保険 | がん / 心疾患 / 脳血管疾患の治療 / 入院 / 手術費用 |

| 就業不能保険 | 長期療養による収入減少 病気やケガ・事故などで障害が残ったときの給料保障 収入がない間にかかる固定費や食費 |

50代の夫婦におすすめの生命保険は、上記の5種です。

元々定期保険で大きな死亡保障を用意していた場合、子どもの独立や世帯主の役職定年などにあわせて、保障を小さくしつつ終身保険への見直しも検討しましょう。

子どもが小さなときに加入した生命保険を持ち続けても、保険金が余分になる可能性があります。また毎月の保険料も更新によって大きな負担になるので、見直しが必要です。

保険を見直した結果予算に余裕ができたら、医療保険やがん保険などを充実させるのもひとつの検討材料となります。

生活習慣病など大きな病気のリスクが高まる年代なので、治療費への備えを忘れずにしてください。

生命保険選びに迷ったら保険見直しラボでの相談がおすすめ!

「自分では保険を選びきれない」「選んだ保険に自信が持てない」という方は、保険見直しラボへの相談がおすすめです。

- 経験豊富なベテランコンサルタントが対応

- 老後資金や相続に関するアドバイスも可能

- 相談方法が豊富

保険見直しラボに在籍しているのは、業界平均17.3年のベテランコンサルタントです。

これまで多くの相談者にアドバイスをした経験をもとに助言をくれるため、自分で考えるよりも要望にあった保険を見つけられます。

お金に関して精通しているコンサルタントが多数在籍しており、保険以外の相談も可能です。

老後資金や相続に関する相談にも応じてもらえるので、保険見直しラボのコンサルタントを味方につけておけば「お金のことで困ったら真っ先に相談できるパートナー」を得られます。

全3種の相談方法から、今の生活にあった形で相談予約をしてみてください。

| 経験値スキル | 平均業界歴が17.3年で他社と比べてベテラン揃い。 全員がFP資格保有者。 | |

| 取扱保険会社数 | 41社 全拠点直営で取扱数に差がない | |

| 訪問サービス | 離島などは除き、全国での訪問相談可能。 支社も60拠点以上あり、アフターフォローもばっちりです。 | |

| 店舗数 | 60拠点以上 47都道府県の相談に対応 | |

| 相談方法 | 訪問相談 オンライン 店舗 |

参照元:保険見直しラボ公式サイト

50代の生命保険でよくある質問

50代の生命保険の相場はいくらですか?

支払っている保険料の相場は男性が25.5万円、女性が19.0万円でした。

ただし、相場に合わせるよりも、自分の生活水準や気になるリスクに合わせることが大切です。

最低限入っておくべき生命保険は?

50代で必要な生命保険は家庭環境によって異なりますが、多くの方は生活習慣病のリスクが高まるため、医療保険やがん保険があると良いでしょう。

子どもが独立していない場合は、世帯主に死亡保険をかけるのもひとつの手です。

50代で生命保険に入ってない人はいますか?

50代で生命保険に加入していない方は、全体の約1割です。

約9割の方が何かしらの生命保険に加入しているため、高い加入率を誇ることがわかるでしょう。

いくら貯金があれば保険はいらないですか?

いくらあれば保険がいらないかは、その人の生活環境や水準によって異なります。

自分で判断するといざというときにお金が足りないことも考えられるため、専門家に相談しながら決めてください。

正しい保険選びで自分にあった保険を見つけよう!

50代は子どもの独立や役職定年などが控えているだけでなく、生活習慣病のリスクが高まる世代です。

生命保険を見直すときは、医療保険やがん保険をより充実させるとよいでしょう。

また、子どもが小さなときに加入した死亡保険は余分な可能性があるため、減額を検討してみてください。

自力での見直しが不安な方は、保険見直しラボでの相談がおすすめです。

今の生活や気になるリスクにあった保険を複数社から提案してくれるため、自分で探すよりも希望にあった保険を見つけられます。

川﨑 謙也

2024年度MDRT/FP技能士/トータル・ライフ・コンサルタント/上級相続診断士

外資系生命保険会社を経て、トータルライフコンサルンタント(生命保険協会認定FP)や上級相続診断士などの資格を有し、幅広い知識を持ち合わせるFPとして活躍中。 様々な年齢層を対象に、年間約200世帯ほど面談を行なっている。お客さま一人ひとりのペースに合わせて理解を進めていただくことを大切にしている。

おすすめの保険相談窓口は保険見直しラボ