20代におすすめの生命保険|加入率や保険料額の平均も紹介

「20代は健康だから生命保険は必要ない」「周りが加入していないから不要な気がする」このように考えている方もいらっしゃるでしょう。

若く健康なときだからこそ、生命保険は必要です。

貯金が少ないときに治療費や生活費をカバーしたり、健康状態が悪化する前に適正な保険料で加入できたりするなどのメリットがあります。

またマイカーやマイホーの購入を考えている方は、頭金のために貯めているお金を切り崩さないためにも、生命保険があると安心です。

本記事では、20代におすすめの生命保険を解説し、加入率や保険料額の平均も紹介します。

記事を参考に、今の自分に必要な生命保険を見つけてみてください。

※記事内の「生命保険」とは、保険全体の総称を指すことと定義します。

※本記事は広告、プロモーション、アフィリエイトプログラムを利用してのサービスの紹介が含まれます。(この表記は令和5年3月28日内閣府告示第19号を受け、消費者庁長官から発出された運用基準に基づき表示しております。)

20代に保険は必要ない?ライフステージ別に備えるべきリスクを紹介

「若く健康なうちは生命保険は必要ない」と考えている方に向けて、ライフステージ別に備えるリスクについて解説します。

今後起こりうるリスクに対しての備えはできているか、確認してみてください。

20代で結婚している世帯

20代で結婚している世帯は、子どもや配偶者のために大きな保障が必要です。

一般的に子どもが小さなうちは最も大きな保障を用意する必要があると言われているので、以下のリスクに対して備えられているか確認してみてください。

- 世帯主の死亡による教育費・生活費不足

- 子どもの教育費不足

- 世帯主・配偶者の病気やケガ

- 長期療養による生活費減少

- 老後資金

世帯主の死亡による教育費・生活費不足

20代で結婚している方は、世帯主の死亡による教育費・生活費不足に備えましょう。

世帯主が若いうちに亡くなってしまうと、遺された家族が大きなハンデを背負ってしまうからです。

子どもが小さいときに世帯主が亡くなった場合、遺された配偶者は生活費や教育費をすべて自分で用意しなければなりません。

パートナーに心身の負担が大きくかかってしまうため、世帯主の万が一への保障は最優先で用意してください。

「いくらの保障を用意すればいいかわからない」という方は、以下の表を参考にしてみましょう。

| 年間取崩額 | ||||||||

| 保険金額 | 120万円 (月額10万円) | 180万円 (月額15万円) | 240万円 (月額20万円) | 300万円 (月額25万円) | 360万円 (月額30万円) | 420万円 (月額35万円) | 480万円 (月額40万円) | |

| 1億円 | 175年 | 80年 | 53年 | 40年 | 32年 | 27年 | 23年 | |

| 8,000万円 | 108年 | 58年 | 40年 | 30年 | 24年 | 21年 | 18年 | |

| 7,000万円 | 86年 | 48年 | 34年 | 26年 | 21年 | 18年 | 15年 | |

| 6,000万円 | 68年 | 40年 | 28年 | 22年 | 18年 | 15年 | 13年 | |

| 5,000万円 | 53年 | 32年 | 23年 | 18年 | 14年 | 12年 | 10年 | |

| 4,000万円 | 40年 | 24年 | 18年 | 14年 | 11年 | 9年 | 8年 | |

| 3,000万円 | 28年 | 18年 | 13年 | 10年 | 8年 | 7年 | 6年 | |

| 2,000万円 | 18年 | 11年 | 8年 | 6年 | 5年 | 4年 | 4年 | |

参照元:生命保険文化センター|どれくらいの保障額が何年分の生活の備えになる?

例えば保険金額2,000万円の死亡保険を用意すると、年間支出360万円の家庭なら5年間は生活を維持できます。

このお金で生活を維持しながら、配偶者のリスキリングや再就職の時間に充てるとよいでしょう。

子どもの教育費不足

20代で小さな子ども(目安は6歳未満)がいる方は、教育費不足に備えましょう。

子どもが小さなうちから教育費の積み立てを始めると、毎月家計に負担をかけずに積み立てられるからです。

「具体的に教育費はいくらかかるのかわからない」という方に向けて、以下の表で目安を紹介します。

| すべて公立での進学 | すべて私立での進学 | |

| 幼稚園 | 47.3万円 | 92.5万円 |

| 小学校 | 211.2万円 | 1,000万円 |

| 中学校 | 161.6万円 | 430.4万円 |

| 高校 | 154.3万円 | 315.6万円 |

| 大学 | 248.1万円 | 460.0万円 |

| 合計 | 822.5万円 | 2,307.5万円 |

すべて公立学校での進学を考えている場合も、大学まで通わせれば800万円の教育費がかかります。

私立高校への進学や地方からの上京でかかる費用などを含めると、教育費だけで1,000万円かかるのは珍しくないでしょう。

教育ローンなども用意されていますが、子どもが小さなうちから積み立てておくと、借入額も少なく抑えられます。

小さな子どもがいる家庭は、学資保険などで教育費を積み立てられないか検討してみてください。

世帯主・配偶者の病気やケガ

結婚の有無にかかわらず、世帯主や配偶者の病気やケガに備えるのは大切です。

病気やケガの治療は一定の自己負担金額がかかるだけでなく、治療中・療養中も家賃や通信費などの固定費はかかり続けます。

「治療費分の貯金はある」という方も、入院をしているときにかかる固定費を準備できているか確認しましょう。

病気やケガに備える際は、医療保険やがん保険を用意するのが基本です。

女性は若年性のがんに備えて、がん保険の用意も考えてみてください。

長期療養による生活費減少

貯金が少ない20代は、長期療養による収入減少に備えましょう。

会社員・公務員の方は療養中も「傷病手当金」を受け取れますが、働いていたときと同じ金額を受け取れるわけではありません。

傷病手当金とは、療養中の生活を保障するための制度です。過去1年間の給料を平均し、その2/3の金額を療養4日目から1年半を上限に受け取れます。

これまで給料を目いっぱい使っていた方は、少ない貯金を切り崩す生活になります。

また1年半以降は無収入になってしまうため、就業不能保険など給料を保障するための保険に加入する必要があります。

なお、自営業者やフリーランスは傷病手当金の支給はありません。

療養中の生活を維持するためにも、給料を保障する保険を準備してみてください。

老後資金

浪費をしがちな方や貯金が苦手な方は、将来老後資金が足りずに苦労する可能性があります。

「20代から準備するのは早い」と感じる方もいるかもしれませんが、今のうちから老後資金の準備をはじめましょう。

20代で老後資金を準備するメリットは、以下の3つです。

- 利息が利息を生む状態をつくれる

- 毎月の投資額を少なくできる

- 計画的に貯める習慣が身に付く

中でも大きなメリットは、若いうちから資産運用をすることで、利益が利益を生む状態(複利効果)を得られることです。

個人年金保険やNISA、iDeCoなど保険や資産運用を活用すると、一定の利息が期待できます。

資産運用で得たお金を再投資することで、利息が利息を生む状態になり、元本以上のお金を受け取れます。

もちろん投資にはリスクがつきものですが、長期運用による複利効果は大きなメリットになることを理解しておきましょう。

老後資金の準備方法が決まっていない方は、保険見直しラボのコンサルタントに相談しながら、どのような方法を活用するか決めてみてください。

20代で独身の世帯

20代で独身の世帯は自分が困窮しないための保障を用意する必要があります。

医療保険や就業不能保険など、自分が生きている間に起こりうるリスクに対して備えてみてください。

- 病気やケガによる治療費

- 長期入院・自宅療養による収入減少

- 老後資金

- 死亡時の葬儀費用

病気やケガによる治療費

20代独身の方が生命保険を準備するときは、病気やケガによる治療費を優先的に準備しましょう。

独身の方が病気やケガで治療が必要になると、一気に貯金を削ってしまうリスクがあるからです。

病気やケガをしたときにかかるのは治療費だけではありません。家賃や光熱費、通信費などの固定費も支払い続ける必要があるため、これまで以上にお金がかかる可能性があります。

最悪の場合、生活を維持できずにカードローンやキャッシングでお金を借りるような事態になるかもしれません。

マイホームやマイカーの頭金を治療費や生活の維持に充てることになり、買いたいものを買えない生活を余儀なくされることも考えられるでしょう。

「健康だから大丈夫だろう」と考えている方も、最低でも生活費の半年程度の貯金ができるまでの間、医療保険を準備してみてください。

長期入院・自宅療養による収入減少

20代独身で「貯金がまだ少ない」という方は、長期入院や自宅療養による収入減少に備えましょう。

病気やケガで長期療養が必要になった場合、今の生活を維持できなくなる可能性があるからです。

「自分は健康だから」と思っている方も、うつや統合失調症など心の病にかかる可能性があります。20代がかかる病気は心の病が多いため、今健康な方も注意が必要です。

独身の方が精神疾患で長期療養が必要になった場合、自分の貯金や公的保険を活用して生活を維持しなければなりません。

パートナーがおらず自力で収入源を確保しなければならず、保険がないと苦労することもあるでしょう。

実際に20代独身の方が給料を保障する保険を選ぶときは、うつなど精神疾患に対応している保険をチェックしてください。

精神疾患に対応している保険は少ないため、保険見直しラボを活用して複数社の保険を見比べてみましょう。

老後資金

20代独身の方は、今のうちから老後資金を準備しておきましょう。

誰にも強制される環境がないからこそ、今のうちから老後資金を積み立てる習慣を身につけておくと安心です。

個人年金保険などの生命保険を活用すれば、毎月保険料を支払うだけで積み立てられます。また相場に左右されることもないため、積立額に一喜一憂せずに済むでしょう。

NISAやiDeCoなどと併用して「安全に積み立てるお金」と「リスクをとって増やすお金」を分けるのも選択肢のひとつとして考えられます。

自分がどのようなスタイルで資産形成をするのか、保険見直しラボに在籍しているお金の専門家と相談しながら決めてください。

死亡時の葬儀費用

ここまで紹介している保険を用意できていて、金銭的に余裕がある方は、両親のために自分が亡くなったときの葬儀費用を用意するのもひとつの手です。

20代で亡くなってしまうと、自分に貯金がなく葬儀費用などで家族に負担をかける可能性があります。

そこで、両親のために100万円程度の死亡保険を用意しておくと、万が一のことがあったときも負担を軽減できます。

両親のために死亡保険を用意するときは、保障を求めているか確認してみましょう。

両親が保険を求めていないケースも考えられるので、相手の意思を確認してから加入してください。

万が一相手が求めていない場合は、加入しようと考えていたお金をNISAやiDeCo、個人年金保険などの積立に充てるとよいでしょう。

20代男性・女性の生命保険加入率や払込保険料の平均を解説

20代で保険の加入を検討していると「周りは加入しているのかな」「お金のことだから聞きにくい」という気持ちになる方もいらっしゃるでしょう。

そこで以下では、20代男性・女性の生命保険加入率や払込保険料の平均を紹介します。

- 20代の生命保険加入率

- 20代の平均払込保険料

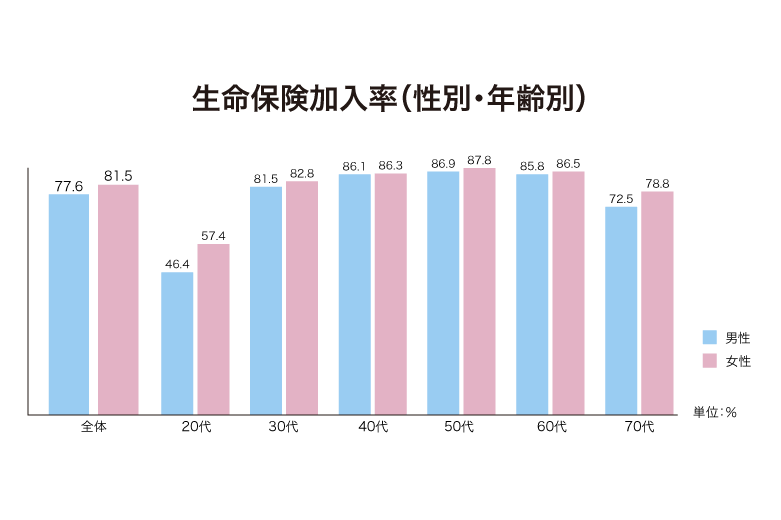

20代の生命保険加入率

参照元:生命保険文化センター|生命保険に加入している人はどれくらい?

20代の生命保険加入率は、男性が46.4%、女性が57.1%でした。

男女ともに2人に1人が加入している計算ですが、全世代と比較すると30%から40%ほど加入者は少なくなっています。

学生や社会人になったばかりの方が多いことや、独身で保険について考える機会が少ない方がいることが考えられます。

ほかの世代と比較して加入者が少ないからといって、自分には必要ないと考えるのは危険です。

特に貯金が少ない方や家族ができた方は、万が一に備えて大きな保険を用意する必要があります。

20代の平均払込保険料

| 年代 | 男性 | 女性 |

| 20代 | 11.9万円 | 9.6万円 |

| 30代 | 19.9万円 | 14.0万円 |

| 40代 | 22.4万円 | 18.6万円 |

| 50代 | 25.5万円 | 19.0万円 |

| 60代 | 21.2万円 | 15.9万円 |

| 70代 | 16.4万円 | 13.0万円 |

生命保険文化センターの調査によると、20歳代男性は年間11.9万円、20歳代女性は9.6万円の保険料を支払っていました。

月額に直すと20代男性は月約1万円、女性は月8,000円の保険料を支払っています。

20代はほかの世代よりも保険にかけている金額が少ない傾向にあります。これは若く割安な保険料で加入できる点や、健康で少なめの備えで済むなどの原因が考えられるでしょう。

仮にデータと検討している保険の内容が乖離していても、自分が納得している内容であれば問題ありません。

あくまでも参考としてチェックするとよいでしょう。

20代で生命保険を選ぶときのポイント

20代で生命保険を選ぶときのポイントを紹介します。

今の生活を充実させつついい保険に出会えるよう、以下で紹介する内容を実践してみてください。

受けられる公的保険制度を確認する

20代が生命保険を選ぶときは、受けられる公的保険制度を確認しましょう。

民間の生命保険は公的保険でまかなえない部分をカバーするものなので、重要な確認事項となります。

以下の表を参考に、自分が受けられる公的保険を確認してみてください。

| 公的保険の区分 | 公的保険の種類 | 会社員 | 自営業・フリーランス |

| 社会保険 | 医療保険 | 健康保険 ー傷病手当金 ー出産手当金など | 国民健康保険 |

| 年金 | 国民年金 厚生年金 | 国民年金 | |

| 労働保険 | 労働保険 | 業務災害 通勤災害 療養補償給付 休業補償給付 | 原則なし |

| 雇用保険 | 失業給付 育児休業給付 介護休業給付 | なし |

例えば自営業者やフリーランスは、会社員よりも受けられる公的保険が手薄です。

公的保険の手薄さをカバーするために、民間保険や貯金で手厚く備える必要があります。

公的保険が充実している会社員や公務員も、すべてを公的保険でまかなえるわけではありません。

受けられる公的保険をチェックしたうえで「このリスクは公的保険と貯金ではまかなえないかも」という部分を探してみてください。

今ある貯金で何をカバーできるか確認する

受けられる公的保険をチェックするのと同時に、今ある貯金で何をカバーできるか確認しましょう。

すべてのリスクを保険でカバーせず、貯金や資産運用も活用すると保険料の負担を軽減できます。

比較的かかる費用の少ない通院・治療費は、貯金でまかなえるかもしれません。

一方世帯主の死亡や教育資金など、大きなお金が必要な事象は貯金ではカバーできないケースが大半です。

自分で判断できない場合は、専門家に相談しながら、今の貯金でどのようなリスクをカバーできるのかチェックをしてもらってください。

貯金が苦手なら貯蓄型の生命保険を検討する

「入ってきた給料はすべて使ってしまう」「同期や大学の友人との交流が多くてお金が貯まらない」という方は、貯蓄型の生命保険を活用するのもひとつの手です。

貯蓄型の生命保険とは、保障の機能に加えて貯蓄の機能も兼ね備えている商品のことを指します。

具体的な種類と概要をまとめるので、以下の表を参考にしてみてください。

| おすすめの生命保険 | どのようなリスクに対して備えるのか |

| 終身保険 | 死亡保険の一種で、加入したら一生涯の保障を得られる。解約時に受け取れる解約返戻金を活用して資産形成も可能 |

| 養老保険 | 契約期間中は死亡保険、満期を迎えたら満期保険金としてお金を受け取れる保険。死亡保障を用意しつつ、老後資金を準備できる |

| 学資保険 | 教育費を準備するための保険。目標額を決めて、一定期間積み立てる。契約期間中に死亡したら、死亡保険金として活用できる |

| 個人年金保険 | 老後資金を準備するための保険。60歳前後まで積み立てて、時期を迎えたら年金として取り崩す |

| 外貨建保険 | 外貨の利率の高さを活用した保険。円貨よりも高利率で積み立てられるため、高い貯蓄性が期待できる。ただし、為替リスクや諸費用もかかる |

| 変額保険 | 支払った保険料の一部を株式や債券などで積み立てる保険。収益が出る場合は、元本以上の保険金を受け取れる。ただし、相場次第では元本割れのリスクもある |

貯蓄型の生命保険を活用すると、保険料を支払っているだけで必要な金額を積み立てられます。

説明の通り元本割れのリスクがある保険も含まれているので、加入する際は担当者の説明をよく聞きましょう。

NISAやiDeCoなど資産運用との併用を検討する

20代が生命保険を選ぶときは、NISAやiDeCoなどの資産運用との併用も検討しましょう。

資産形成の手段としてNISAやiDeCoは大きな力になるため、資産運用で備える部分と生命保険で備える部分を分けると合理的です。

老後資金や教育資金など「十年以上先」のイベントに対しては資産運用を活用し、死亡・病気・ケガなど不確定な事象に対しては生命保険を活用するなどの方法が考えられます。

資産運用は長期間の運用が必要なため、直近で起こりうる病気やケガ、世帯主の急な死亡などに対して備えるのは不向きです。

特に収入と貯金が少ない20代は、資産運用に頼り切りだと、突発的な出費が必要なときに困窮するかもしれません。

適正なバランスでリスクに備えるために、保険見直しラボに在籍しているお金の専門家に相談し、保険と資産運用をどのように活用するか決めてみてください。

20代男性・女性におすすめの生命保険|最低限入っておくべき保険を紹介

「具体的にどのような保険を準備すべきか知りたい」と考えている方に向けて、最低限入っておくべき生命保険を紹介します。

以下で紹介する内容を参考に、今必要な生命保険は何か確かめてみてください。

独身におすすめの生命保険

| おすすめの生命保険 | どのようなリスクに対して備えるのか |

| 医療保険 | 病気やケガによる入院・治療・手術 長期間治療が必要な際の通院費 病気やケガのときにかかる固定費など |

| 就業不能保険 | 長期療養による収入減少 病気やケガ・事故などで障害が残ったときの給料保障 収入がない間にかかる固定費や食費 |

| 個人年金保険 | 退職後の老後資金不足 |

独身の20代におすすめの生命保険は、上記のとおりです。

養う家族がいない場合は「自分のための保険」のみ用意すれば、最低限必要な保険は準備できています。

老後資金は個人年金保険だけでなく、NISAやiDeCoなどの資産運用も有効です。

専門家に相談しながら、民間保険で備える部分と資産運用で備える部分を決めてみてください。

既婚の夫婦におすすめの生命保険

| おすすめの生命保険 | どのようなリスクに対して備えるのか |

| 死亡保険 | 親の死亡による収入減少 世帯主の死亡による教育資金不足 死亡による葬儀費用不足など |

| 医療保険 | 病気やケガによる入院・治療・手術 長期間治療が必要な際の通院費 病気やケガのときにかかる固定費など |

| 就業不能保険 | 長期療養による収入減少 病気やケガ・事故などで障害が残ったときの給料保障 収入がない間にかかる固定費や食費 |

| 個人年金保険 | 退職後の老後資金不足 |

| 学資保険 | 子どもの教育資金不足 子どもの病気やケガ 両親の死亡による教育資金不足 |

参照元:生命保険文化センター|2024(令和6)年度生命保険に関する全国実態調査<速報版>

既婚の夫婦におすすめの生命保険は上記のとおりです。

特に子どもがいる家庭は、子どもが育つまでに大きな保障が必要になるため、十分な生命保険を準備しましょう。

一般的に加入する生命保険は、子どもができたばかりのときが一番大きなものになるといわれています。万が一のことがあっても、子どもの教育費を確保するためです。

生命保険文化センターの調査によると、29歳以下の死亡保険金額は1,747万円だと結果が出ています。

専門家に相談しながら、世帯主に万が一のことがあっても子どもやパートナーの生活を守れる保険を用意してみてください。

20代で生命保険に加入するメリット

「20代は健康だから生命保険はいらない」と考えている方もいらっしゃるでしょう。

そこで以下では、20代で生命保険に加入するメリットを3つ紹介します。

若いからこそ得られるメリットも多くあるので、こちらの内容をチェックしてみてください。

- 貯金が少ないときに大きな保障を用意できる

- 割安な保険料で加入できる

- 健康なうちに保険を用意できる

貯金が少ないときに大きな保障を用意できる

20代で生命保険に加入するメリットは、貯金が少ないときに大きな保障を用意できる点です。

貯金で数千万円を用意する場合は数十年かけないといけませんが、生命保険に加入すれば契約した段階で準備ができます。

毎月数千円支払っていれば数千万円単位の損失を回避できる可能性があるため、貯金が少ない方にとって大きなメリットとなるでしょう。

家計の金融行動に関する世論調査によると、総世帯における20代の貯金中央値は10万円だといわれています。

貯金が少ないと治療費もまかなえない可能性があるので、必要にあわせて保険を用意してみてください。

割安な保険料で加入できる

割安な保険料で加入できる点も、20代で生命保険を用意するメリットです。

生命保険の保険料は、運用の実績である「予定利率」と、年齢別の死亡率をまとめた「予定死亡率」、会社の運営にかかる費用をまとめた「予定事業比率」で決まります。

若いうちに生命保険に加入すると、予定死亡率が低く算出されるため、割安な保険料で加入できるのです。

例えば定期型の保険であれば、大きな保障を割安な保険料で用意できます。

また終身型の保険なら、毎月にかかる保険料を生涯割安に抑えられるでしょう。

健康なうちに保険を用意できる

20代で生命保険を用意するメリットは、健康なうちに保険を用意できる点です。

一般的に生命保険は健康だと適正な金額で加入でき、喫煙や既往歴などの健康状態によって割高になります。

今後高血圧やストレスによるメンタルの病気など、仕事をしていく中で体調に変化が起きるかもしれません。

健康状態が悪くなり「保険が必要かも」と思ったタイミングでは、保険に加入できなかったり割高になってしまったりします。

20代で健康なうちに保険を用意し、万が一に備えておきましょう。

20代で生命保険に加入するデメリット

お金を払って保険に加入する以上、生命保険には一定のデメリットがあります。

デメリットもチェックして、メリットが上回るか確認してみてください。

- 加入する保険によっては必要性が低い可能性がある

- 手厚くすると保険料が負担になる

加入する保険によっては必要性が低い可能性がある

20代が生命保険に加入するデメリットは、準備する保険によっては必要性が低い可能性がある点です。

例えば独身に数千万円の死亡保険など、考えなしに保険を用意してしまうと自分のためにならない可能性があります。

20代の方が生命保険を用意するときは、保険見直しラボなどの専門家に相談しながら決めましょう。

他の世代と比較して健康なことが多く、保険金を受け取る機会が少ないからこそ、専門家からアドバイスをもらいながら必要な保険だけ準備してください。

手厚くすると保険料が負担になる

20代が生命保険に加入する場合、手厚い保障にすると保険料が負担に感じる可能性があります。

特に若いうちは少ない給料を保険料に充てる必要があり、保障内容を充実させると家計へのインパクトが大きくなります。

20代が保険を準備するときは、今の生活水準を維持できる範囲で保険を用意しましょう。

貯金や資産運用も駆使しながら、今の生活を切り詰めない範囲で生命保険を準備してください。

「どの保険を準備したらいいかわからない」という場合は、保険見直しラボでの相談をおすすめします。

20代の生命保険選びに迷ったら保険見直しラボでの相談がおすすめ!

「保険選びを失敗したくない」「できるだけ安くいい保険を用意したい」と考えている方は、保険見直しラボの活用がおすすめです。

- ベテランコンサルタントによるアドバイス

- 全41社の保険を比較

- 豊富な相談方法

保険見直しラボは、業界平均17.3年のベテランコンサルタントが在籍しており、保険の知識に自信がない方も自分にあった保険を用意できます。

全41社の保険を取り扱っているため、多くの保険を比較しながら選べる点も大きなメリットになるでしょう。

相談方法は店舗・オンライン・訪問形式を採用していて、働き盛りのビジネスパーソンや子どもがいる方も都合にあわせて相談が可能です。

何度でも無料で相談できるので、お金をかけずにいい保険を見つけたい方は保険見直しラボを活用してみてください。

| 取扱保険会社数 | 41社 全拠点直営で取扱数に差がない | |

| 店舗数 | 60拠点以上 47都道府県の相談に対応 | |

| 相談方法 | 訪問相談 オンライン 店舗 |

参照元:保険見直しラボ公式サイト

正しい保険選びで自分にあった保険を見つけよう!

20代は2人に1人が生命保険を用意していて、死亡保険だけでも平均1,700万円程度の金額を用意しています。

特に子どもがいる世帯は大きな保障が必要になるので、専門家に相談しながら自分にあった保険を用意しましょう。

「自力で保険を選ぶのは不安」という方は、保険見直しラボの利用がおすすめです。

業界平均17.3年のベテランコンサルタントが相談に乗ってくれるため、自力で選ぶよりも安く自分にあった保険を見つけてくれるでしょう。

川﨑 謙也

2024年度MDRT/FP技能士/トータル・ライフ・コンサルタント/上級相続診断士

外資系生命保険会社を経て、トータルライフコンサルンタント(生命保険協会認定FP)や上級相続診断士などの資格を有し、幅広い知識を持ち合わせるFPとして活躍中。 様々な年齢層を対象に、年間約200世帯ほど面談を行なっている。お客さま一人ひとりのペースに合わせて理解を進めていただくことを大切にしている。

おすすめの保険相談窓口は保険見直しラボ