男性に必要な保険は?年代別におすすめも解説

保険はライフステージや年齢によって公的制度でカバーできないリスク(自由診療、長期入院、遺族への保障不足など)に備えるのが基本です。

男性は一家の大黒柱である場合が多いので、将来起こりうるリスクに対してしっかりと把握して、もしもの時に遺族が困らないように備えておきたいところです。

この記事では、男性の年代別リスクと、男性におすすめの保険を解説したいと思います。

男性の保険の必要性とは

保険加入率

男性も女性も30代になると、加入率が上がります。体調の変化や、結婚などのライフステージの変化などがきっかけで保険のニーズが高まったと考えられます。

| 男性 | 女性 | |

| 20代 | 53.6% | 47.3% |

| 30代 | 79.1% | 80.1% |

| 40代 | 83.5% | 86.8% |

| 50代 | 84.7% | 86.1% |

| 60代 | 83.2% | 87.7% |

※生命保険文化センター:2025(令和7)年度 生活保障に関する調査

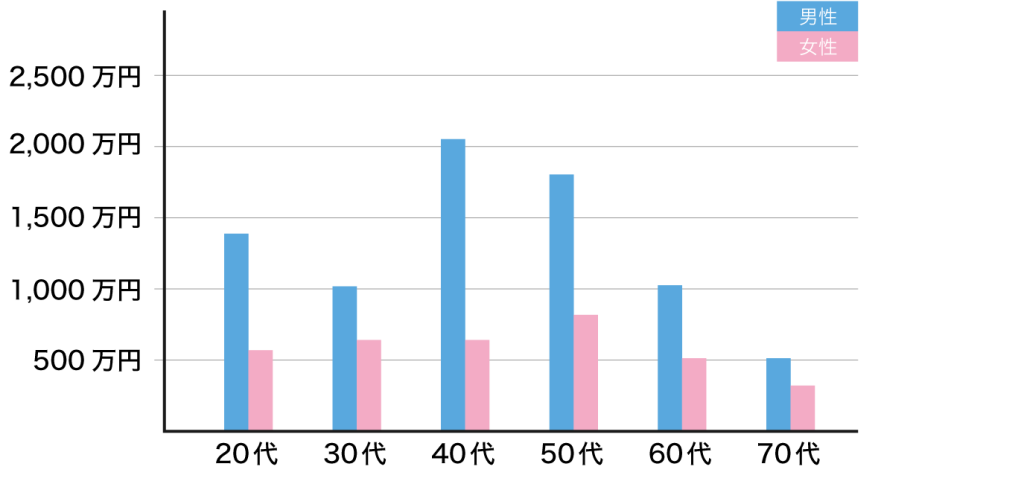

生命保険加入金額の分布

死亡保険の平均加入金額は男性で1,373万円(全年代平均)、女性で647万円(全年代平均)です。主たる収入者が男性である場合が多いため、もしもの時に備えて男性の保険金額が多く設定されている事がわかります。

※生命保険文化センター:生活保障に関する調査(2022年度)

性別・年齢階級別にみた入院受療率

人口10万人あたりの入院者数を見てみると、男性は40代から女性の数値よりも多くなっていきます。年齢を重ねるごとに男性は病気やケガのリスクにも十分に備えていかなくてはなりません。

| 年齢 | 男性 | 女性 |

|---|---|---|

| 20~24歳 | 123 | 152 |

| 25~29歳 | 127 | 241 |

| 30~34歳 | 158 | 324 |

| 35~39歳 | 192 | 294 |

| 40~44歳 | 260 | 256 |

| 45~49歳 | 335 | 300 |

| 50~54歳 | 489 | 392 |

| 55~59歳 | 698 | 528 |

| 60~64歳 | 983 | 695 |

| 65~69歳 | 1,320 | 924 |

| 70~74歳 | 1,770 | 1,263 |

| 75~79歳 | 2,315 | 1,803 |

※厚生労働省「患者調査」/令和5年

年代別、男性が備えたいおすすめ保険

上記のように、男性は年齢やライフスタイルなどで必要な保障が変わっていきます。もしもの時に、自分のみならずご家族も困らないように保険で備えておくと安心です。それぞれの年代におすすめの保険を解説したいと思います

20代男性におすすめの保険

20代はあまり健康に不安を感じる人が多くないかと思いますが、仕事に就いたばかりの方が多く収入に余裕が感じられない時期かと思います。高額な医療費がかかったり、入院等で仕事を休んで収入が減ったりすると、経済的に大きな負担になってしまいかねません。20代のうちから医療保険に加入し、病気やケガのリスクに備えておくことは大切だといえるでしょう。

20代で独身の場合

病気やケガで収入減になった時のリスクを考えましょう。医療費や収入減に対しては「医療保険」「就業不能保険」で準備、がんに対して不安のある方は「がん保険」準備しておくことをおすすめします。

また、もしもの場合、自分のお葬式代は自分で用意したいと考えている方は、「死亡保険」で備えておくと安心かと思います。

20代で既婚の場合

自身の病気やケガへの備え「医療保険」や「がん保険」、「就業不能保険」を検討することに加えて、もしもの場合に遺族が生活に困らないように「死亡保険」で備えておきましょう。夫婦共働きでお互いがフルタイムで働いている場合、妻に収入があるので死亡保障額をそれほど大きくする必要ないといえます。

お子さまがいるご家庭では、上記に加えてお子さまの教育資金の準備をしておかなければなりません。「学資保険」など貯蓄性の高い商品を検討しておきましょう。

30代男性におすすめの保険

30代は20代に比べ、社会的責任や、収入も増え生活環境も大きく変わる方も多いかと思います。結婚を機に保険に加入する方も多いので、保険加入率は8割弱まで上がります。20代30代は比較的安い保険料で加入できるメリットがありますので、早い段階から保険加入を検討しておきましょう。

30代で独身の場合

20代同様に病気やケガで収入減になった時のリスクを考え「医療保険」や「がん保険」、「就業不能保険」で準備しておくことをおすすめします。万が一の場合、自分のお葬式代は自分で用意したいと考えている方は、「死亡保険」で備えておくと安心です。

30代で既婚の場合

自身の病気やケガへの備え「医療保険」や「がん保険」、「就業不能保険」を検討することに加えて、もしもの場合に遺族が生活に困らないように「死亡保険」で備えておきましょう。

お子さまがいるご家庭では、教育資金の準備のため「学資保険」を。また、第2子がいらっしゃるご家庭も増えているかと思いますので、「死亡保険」の保障を手厚くすることを考えたいところですが、生活資金に不安のある方は、バランスを考えてリスクに備えておくことが大切です。

40代男性におすすめの保険

40代は、30代と比べて健康リスクが高まる年代のため、医療保険やがん保険へで備える事が一層大切になってきます。また、20代30代で加入した保険が古くなっている場合もあるので、見直しも検討した方が良い年代と言えます。

40代で独身の場合

40代は、健康リスクが上昇する傾向にあるため、生活習慣病やがんのリスクについて「医療保険」や「がん保険」で備えておきましょう。また、独身を続ける場合は、一人で生活費を捻出していかなければなりません。老後生活も視野に入れて「個人年金保険」など貯蓄性の高い保険をそろそろ検討して良いと言えます。

40代で既婚の場合

上記の独身の場合に加えて、万が一の場合に備える「死亡保険」も必要ですが、お子さまが大きい場合は、保障額を下げて良い場合もあります。老後資金も早めに準備していければ安心ですから、「個人年金保険」なども検討していくと良いと思います。

50代以上の男性におすすめの保険

50代の生命保険加入率は全年代を通じて最も高く、需要がある世代だとわかります。健康リスクは上昇し続けていおり、特にがんに対するリスクが非常に高いです。また、病気やケガになってからでは保険に加入することが困難になるため、早い段階で未加入の場合は検討したいところです。

50代で独身の場合

前述のように、病気ケガのリスクが高いので、「医療保険」「がん保険」「就業不能保険」などで備えておくと安心ですが、昔加入した保険を10年以上放置していると、今のリスクにあった保障内容になっていないかもしれないので、確認が必要です。

50代で既婚の場合

お子さまが大きくなっていたり、住宅ローンが残っていたり、定年退職後のことを考えたり、人それぞれのライフステージがありますので、優先順位を考えて保険も再検討してみると良いかと思います。特に50代後半になると、役職定年などにより収入が減る可能性があります。同じ保険を持ち続けていると家計に負担をかけるため、解約・減額を検討しましょう。

まとめ

男性は特に40代以降に健康リスクが上昇します。今は元気だからと言ってリスクに備えておかないと、急な事態に対応しきれずに生活が困窮するケースがあります。特にご家庭を持つ男性は、一家の大黒柱である場合が多いので、ご家族を守る為にも早めにリスクに備えておくと安心です。

仕事が忙しくて、なかなか相談できないと感じている方でも、オンライン相談などを活用してみてください。

保険相談窓口でお悩みの方はこちらの記事もご参考に。

川﨑 謙也

2024年度MDRT/FP技能士/トータル・ライフ・コンサルタント/上級相続診断士

外資系生命保険会社を経て、トータルライフコンサルンタント(生命保険協会認定FP)や上級相続診断士などの資格を有し、幅広い知識を持ち合わせるFPとして活躍中。 様々な年齢層を対象に、年間約200世帯ほど面談を行なっている。お客さま一人ひとりのペースに合わせて理解を進めていただくことを大切にしている。

おすすめの保険相談窓口は保険見直しラボ