介護保険のおすすめ相談窓口-厳選5社比較【2026年最新版】

人生100年時代、高齢化が進み誰にでも介護が必要になる可能性があるため、不安を感じている方も多いのではないでしょうか?

公的介護保険という社会保険制度がありますが、公的介護保険だけでは不足する保障を補うためには、民間の介護保険も注目されている。公的介護保険と民間介護保険違いや、民間介護保険の必要性、メリット・デメリットを解説したいと思います。

※本記事は広告、プロモーション、アフィリエイトプログラムを利用してのサービスの紹介が含まれます。(この表記は令和5年3月28日内閣府告示第19号を受け、消費者庁長官から発出された運用基準に基づき表示しております。)

- おすすめ相談窓口5選

- 介護保険ってなに?

- 介護保険のメリット・デメリット

- 介護保険いる?いらない?

- 介護保険選びのポイント

- 介護保険のギモン

おすすめ介護保険相談窓口

| サービス名 | |||||

| 取扱保険会社数 | 41社 | 店舗による | 店舗による | 店舗による | 30社 |

| 女性相談員指定 | ○ | ○ | ○ | ○ | ○ |

| オンライン相談 | 対応可能 | 対応可能 | 対応可能 | 対応可能 | 対応可能 |

| 店舗相談 | 60拠点以上 | 364店舗 | 298店舗 | 683店舗 | 126店舗 |

| メリット/デメリット | ベテランが多く、取り扱い保険会社41社を適切に扱える 相談スキルに当たり外れがない 保険相談後のアンケートで6種の中から好きな商品がもらえる | 保険ショップで大手の保険相談サービス フランチャイズ店舗の割合が18%程度と少ない 研修後の新人や未経験者が担当についてしまう可能性がある | おすすめしたい保険ショップNo.1を獲得 独自のIQシステムで複数の保険を比較・分析 訪問サービスを積極的には行っておらず、エリアが限定的 | 保険ショップで最大手の保険相談サービス 約5割弱の店舗が実はフランチャイズ 研修後の新人や未経験者が担当についてしまう可能性がある | 20年で100万件以上の相談実績 予約制 研修制度がしっかりしている |

| 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

ご紹介している5社の保険相談窓口はいずれも相談は無料です。高品質なサービスばかりですので、それぞれの詳細を見ていきましょう。

おすすめ介護保険相談窓口

保険見直しラボ

–PR-

保険見直しラボは、全国に60拠点以上ある保険代理店です。

平均業界経験年数17.3年と、経験豊富なベテランコンサルタントが揃っているのが一番の特徴です。保険選びは個人によって十人十色ですから、色々なケースを経験しているベテランだからこそ、提案内容も親身な対応も安心して相談できると思います。

訪問相談、店舗(オフィス)相談、オンライン相談と様々な相談方法が選べるので、初対面だと話をするのが苦手な方でもお好きな方法で自分のペースで相談ができます。

相談後のアンケートで肉やお米のギフトキャンペーンも実施しています。

- 業界経験年数17.3年のベテラン揃い

- 41社の取扱い保険会社から比較検討できる

- 全国対応60拠点以上

- FP取得率100% (※入社1年以上が対象)

- お客さま満足度97.3%

- 訪問相談、オンライン相談、店舗相談が可能

保険見直しラボの口コミ

| 経験豊富で安心できる | 今後もサポートして欲しい | 聞き上手、説明上手で良かった | 将来の話ができ不安が無くなった |

| もちろん知識や経験も豊富で良く勉強されているんだなと思いました。難しい事もわかりやすく説明して下さり安心して加入出来ました。難しい話しだけでなく親しみやすく話しやすかったです。これこらも宜しくお願い致します。 | 色々と不安な部分や知りたいこと、分からないことなど丁寧にお話して頂き、また事前に様々調べて来てくださったのでより自分に合った無理のない良いプランを契約出来ました。また今後もサポートして頂けるのは本当に心強いです。 | 保険商品に対する理解が深く、各商品の強み・弱みを分かりやすく説明して頂けた点が良かったです。 現在の保険契約から見直さない方が良いところについてもコメント頂いたので、良いものを考えて頂けていると感じています。 | 医療保険には入っていたので、がん保険にはあまり興味がありませんでしたが、女性特有のがんになる確率の高さに驚き説明をしていただきました。よく考えると身近に女性特有のがんになっている人が数名いることを思い出して保障を追加しました。 |

保険見直し本舗

–PR-

大手保険ショップの中ではフランチャイズ店舗の割合が18%程度と少く、直営店の教育が行き届いているため保険ショップの中ではおすすめの保険相談サービスです。 ただ、フランチャイズ店は取扱保険会社が10社以下の店舗もあるため、ご相談の際はその点を確認しておきましょう。

女性スタッフがいる店舗であれば、女性スタッフを希望することが可能ですが、事前に確認が必要となります。

- 大手なので新卒からベテランまでスキルは担当者次第

- 40社の取扱い保険会社(※店舗による)

- 店舗相談がメインだが、オンライン相談も可能

- 全国364店舗

保険見直し本舗の口コミ

| 相談して本当に良かったと思っています | 大変気に入りました | 親身に相談にのって下さいました | 入れる保険が見つかりました |

| 仕事を辞め、現在加入の保険料が負担になり今回相談させていただきました。親切に適切なアドバイスをいただき新しい保険を決める事ができました。相談をして本当に良かったと思っています。 | 現在加入中の保険の内容だと老後が不安になり、相談させていただきました。私の希望にそった保険を色々出してもらい、大変気に入りました。わかりやすく感じのいい人柄で話しやすかったです。 | 今までかけていた保険が満期になりました。その掛金くらいで何かよい商品があるか、相談に行きました。年齢が高いので今までの保険会社では限られたものしか加入できませんでした。年金生活者なので、高い保険料は払えませんので、少しでも安いところを探してくださり、いろいろ親身に相談にのって下さいました。 | 高齢になって今までの保険が満期になり病気になったらと不安を感じていました。もう私達の年齢では保険料も高くなるし無理かなあと思っていた所、相談にのっていただき入れる保険があり大変感謝しています。ありがとうございました。 |

参照元:保険見直し本舗

保険クリニック

–PR-

2025年5月DRCによるインターネット調べ【おすすめしたい保険ショップNo.1】に輝いています。

直営店とフランチャイズ店があるのが特徴で、フランチャイズ店では取扱い保険会社が少ない店舗もあるので、直営店で相談することをおすすめします。

女性スタッフの希望の場合は、在籍情報がHPの各店舗に掲載されています。事前に確認しておくと安心です。

- 5つのマスター資格取得制度がある

- 49社の取扱い保険会社(※直営店)

- 直営店、フランチャイズ店で取扱い保険会社が異なる

- 訪問相談は積極的ではない。エリア限定

- 全国298店舗(※大都市圏がメイン)

保険クリニックの口コミ

| ニーズにマッチした提案だった | 適切な判断ができたと思う | 目からウロコでした | 希望通りの保険が見つかった |

| 個人では保険の比較は難しかったので保険クリニックさんに相談しましたが、現状のニーズにマッチしたご提案いただきました。説明も丁寧で良い契約ができました。 | 担当の方の説明がとても分かりやすく安心して見直しができました。保険の内容がどう違いどう考えるのか、具体的な説明と実際のシーンを交えて説明があり、頭に残りやすい説明でした。 時には、率直にストレートな表現で良い、悪いというコメントをいただけたので、その場で判断を適切に出来たと思います。 | 保険のプロの方に、今加入している保険を分析していただき、今後どのような保険を検討すればいいのかを、わかりやすくご指摘いただきました。目からウロコのお話を聞くことができたので、相談に行ってよかったです。保険のことで聞きたいことがあれば、また伺います。 | 初めは少し身構えて来店しましたが、親身に話しを聞いて頂き希望通りの保険を提案頂きました。今後も寄り添って頂けるとのことで安心しています。ありがとうございました。今後も宜しくお願い致します。 |

参照元:保険クリニック

ほけんの窓口

–PR-

CMでおなじみの、業界大手の保険相談窓口です。

約半分がフランチャイズ店で、取扱い保険会社の数が店舗によって異なりますので注意しておきましょう。

また、大手であるがゆえ未経験者や新卒採用をしており、研修後の新人や未経験者が担当についてしまう可能性があります。担当者の経験年数も確認しておくと安心です。

店舗がどこにでもあるイメージなので、何かのついでに立ち寄れますし、利便性を求める方にはおすすめですが、色々と比較したい方は他の相談サービスとも併用で使われることをおすすめします。

※当サイトのフランチャイズ(FC)とは、運営会社が異なる店舗のことなどを指しており、パートナー企業、提携銀行等を含みます。(2021/11月現在)

- 大手なので新卒からベテランまでスキルは担当者次第

- 40社以上の取扱い保険会社(※店舗による)

- 店舗相談がメインだが、オンライン相談も可能

- 全国で683店舗

ほけんの窓口の口コミ

| 問題点や疑問点をはっきりすることができた | 色々な事を学ばせて頂きました | 定年を間際に、安心の保障を備えることができました | ニーズにあった内容や保険料などを提示してくれた |

| 今までの保険の内容を再確認することができ、漠然としていた問題点や疑問点をはっきりさせることができました。今だけのことではなく、私たちの将来のことも考えて一緒にプランをつくりました。今まで気付いていなかったことも気付くことができ、最高のプランになりました。 | 六十歳である私達は、これから先どの様な保障でどれ位の保険料を何歳位まで支払うのかなどを十分考えました。これを最後の見直しにしようと思い、今までの保険をやめ、新しいものに加入する事にしました。次回は介護保険や貯蓄性のある保険の相談にうかがおうと思っています。 | 私は薬を服用しているため、保険の加入は難しいと思っておりましたが、加入できる商品があるとのことで大変嬉しく思いました。担当の方には自分のことのように親身になって相談に乗っていただき感謝しております。ありがとうございました。 | 一番ニーズにあった内容や保険料などを提示していただき、納得の上で新しい保険に加入出来ました。素人でも分かりやすい説明で、アフターフォローなどもしっかりしてくれるみたいですので、安心しております。今後とも宜しくお願い致します。 |

参照元:ほけんの窓口

保険ほっとライン

–PR-

全国126 店舗(直営店 82店舗/協力店 44店舗)を展開している保険相談窓口です。

店舗相談、訪問相談、オンライン相談など相談方法が選べます。

同社では、保険ショップ大学の運営も行っております店舗に配属されるスタッフは保険ショップ大学のカリキュラムで学んでるので、高い相談品質を期待できます。

- 全国126店舗展開

- 店舗相談、訪問相談、オンライン相談が可能

- 保険ショップ大学でカリキュラム修了スタッフ

保険ほっとラインの口コミ

| 私が一番気にしていたアフターフォロー | こういったお店がもっと増えればいいのに | 改めて夫婦で伺うことにしました | 退職して、どこに相談したらよいかわからなかった |

| お店に行く前は保険のセールスをされるんではないかと心配でしたが、結果的に本当に保険相談に行ってよかったです。保険の仕組み、持ち方から丁寧に説明いただき、私が一番気にしていたアフターフォローまで、店舗で対応いただけるとのことで安心して加入させていただきました。 | 国の医療保障の事や、年金制度のことから、丁寧に分かりやすく教えてくれて、これから必要な保険を納得して選ぶことができ、老後生活の不安を取り除くことができました。こういった保険相談をできるお店が、もっと増えればいいのに、と感じました。 | 満期が近づいている主人の保険相談だけをしようと思って行きましたが、介護・相続についても、少し気になっていることがあった。そのようなことも相談出来るのだと知り、改めて夫婦で伺うことにしました。 | 会社で入ったままの保険。とっくに退職して、どこで保険相談をしたらよいのかわからなかった。ここが出来て安心できるから良かった。 |

参照元:保険ほっとライン

介護保険ってなに?

介護保険には公的介護保険と民間介護保険があります。

公的介護保険は、原則として40歳以上の方が加入義務があるものですが、民間介護保険は、公的介護保険ではまかないきれない費用をカバーしてくれたり、より手厚いサービスを受けたりできる任意の保険です。

公的介護保険と民間介護保険の違い

| 公的介護保険 | 民間介護保険 | |

| 概要 | 所定の介護サービスが受けられる社会保険制度 | 民間の保険会社が提供する保険商品 |

| 給付内容 | 現物給付(介護サービス) | 現金給付 |

| 給付条件 | 65歳以上の人は要支援認定や要介護認定を受けた場合 40歳以上64歳以下の人は加齢に起因する特定の病気(特定疾病:16種類)により要介護・要支援状態になった場合 | 保険会社との契約内容による 公的介護保険に準じる場合と保険会社が独自に定めた基準による場合がある |

| 加入義務 | あり(40歳以上) | なし(任意加入) |

| 保険料の払込期間 | 保険料は原則40歳になった月から一生涯支払う(要介護認定の有無に関わらず) | 契約で定められた期間により異なる |

公的介護保険と民間介護保険の大きな違いは加入義務の有無ですが、注目したいのが給付方法の違いです。

公的介護保険は現物支給で、介護サービスそのものを給付しています。実際は、介護サービスを受けた際に費用が一部公的保険からまかなわれて自己負担割合分を払うという仕組みです。民間介護保険は現金支給という形式をとっていて、契約内容によって現金が支払われます。

民間介護保険のメリット・デメリット

民間介護保険のメリット

現金給付であること

民間介護保険の給付金は現金で受け取れるため使い道が自由です。介護施設の入居費用やヘルパー利用費用など、介護関連の費用はもちろんですが、生活費や介護のための住宅改修費といった費用に充てることもできます。

保障が選べる

民間介護保険は任意加入のため個人のニーズにあわせて保障内容を選ぶことができる点がメリットです。各社の介護保険の保障内容を比較しながら検討していくと良いでしょう。

民間介護保険のデメリット

保険料負担がある

保険料を支払う必要があり、家計の負担となりかねない点がデメリットです。

給付金を受け取れないケースがある

保険会社が定める給付条件を満たさない場合は給付金を受け取ることはできません。加入を検討する際は必ず確認しておきましょう。

介護保険いる?いらない?

現在の介護の状態、将来のリスクを把握し、公的介護保険と民間介護保険の役割を踏まえて民間介護保険の必要性を考えましょう

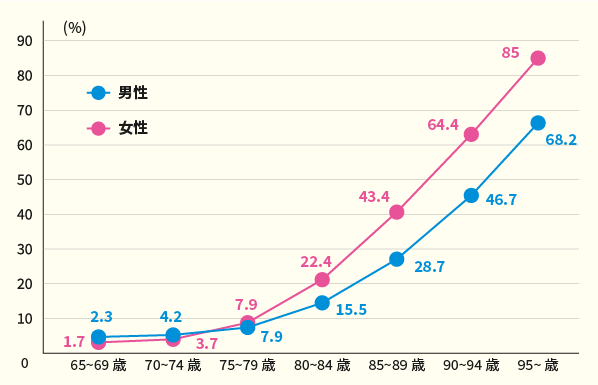

どのくらいの人が介護になる?

日本の平均寿命は、男性が81.09歳、女性が87.13歳(※令和6年簡易生命表」概況)です。

平均寿命が年々延伸傾向である昨今、どのくらいの人が介護を必要としているのでしょうか。

人口に占める公的介護保険の受給者数の割合

※厚生労働省「介護給付費等実態統計の状況(令和元年度)」

公的介護保険受給者(要介護・要支援認定を受ける人)の割合は、80代前半から大きく増加し、男女合計すると約3人に1人が要介護状態になると言えるます。

平均寿命が延びるにつれて平均寿命と健康寿命との差が拡大すれば、健康上の問題だけではなく、医療費や介護費の増加による家計への影響も懸念されます。長生きするほど介護が必要となるリスクは高まるでしょう。

介護費用はいくらかかる?

実際に介護費用ってどのくらいかかるのか、介護になる前でではなかなか把握できないかと思いますが、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入費など一時的な費用の合計は平均74万円、月々の費用が平均8.3万円となり、介護に要する平均期間は61.1ヵ月(約5年1ヵ月)という結果が出ています。また、全体の約15%の人は10年以上にわたり介護を受けています。つまり、介護は短期間で終わるとは限らず、長期的な経済的備えが必要となる可能性もあるのです。

| 一般的な介護初期費用 | 平均74万円 |

| 月々の介護費用 | 平均8.3万円 |

| 介護の平均期間 | 5.1年×12か月=61.2か月 |

| 合計 | 581.9万円 |

※生命保険文化センター「生命保険に関する全国実態調査(2021年度)」

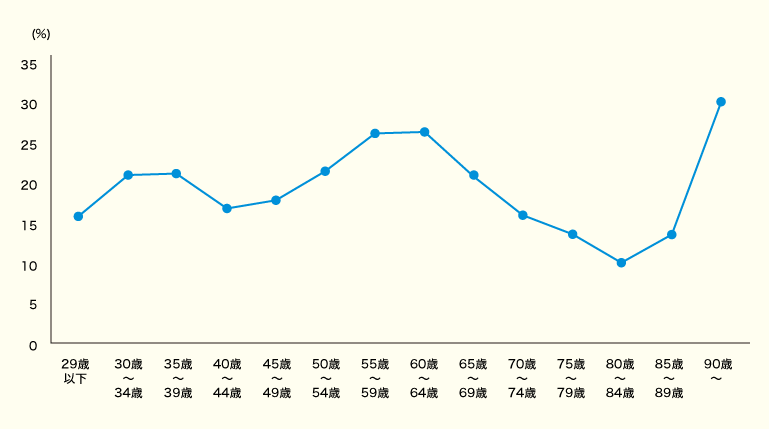

民間介護保険加入のタイミング

民間介護保険の加入率は年齢とともに上昇し、50代後半から60代にかけて特に高くなる傾向が見られます。将来の介護について意識し始める方が多く、リスクに備え保険加入を検討するタイミングといえます。

年齢別民間介護保険の加入率

※生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

民間介護保険の必要性が高い人

民間介護保険はすべての人に必ずしも必要なわけではありません。しかしながら、ライフスタイルや経済状況によっては加入することで大きな安心につながる場合があります。

経済的な不安がある人

貯蓄が少ないかったり将来的な収入に不安がある方は、民間介護保険の必要性が高いといえます。介護はいつ必要になるか予測できず、費用が長期にわたって発生することもあります。

民間介護保険に加入しておけば、介護が必要になったときに保険金や給付金を受け取れるため、いざというときの経済的負担の軽減が可能です。

介護に幅広い選択肢を持ちたい人

公的介護保険では利用できるサービスや施設に制限があるため、より充実した介護サービスを受けたい人や、自分に合った施設やケアプランを自由に選びたい人など、民間介護保険を利用すれば自分に合った選択肢を広げることが可能となるでしょう。

家族の負担を減らしたい人

家族に介護の負担をかけたくないと考える方も多いはずです。在宅介護では家族が主な介護者となるケースも多く、身体的・精神的・時間的な負担が生じることは少なくありません。こうした負担を軽減するために、介護施設に入る場合は、経済的な負担をカバーできる手段が必要です。民間介護保険でまとまった保険金を受け取れば、施設利用時の費用負担が軽減され、家族の心身や経済的な負担も大きく減らせます。

民間介護保険を選ぶポイント

ご自身に合った介護保険を選ぶ為に、検討の際に確認すべきポイントを解説いたします。

給付条件を確認する

どのような状態になれば保険金が支払われるかが保険商品によって大きく異なるため、給付条件を比較確認しましょう。給付条件が厳しすぎると、実際に介護が必要な状態になった場合に保険金が支払われず、経済的に困窮する可能性があります。

給付内容を確認する

自身に合った給付内容を選ぶことも重要です。給付内容は、月額金額や一時金として支払われる金額、給付の期間、支払い方法など、保険商品や保険会社によって異なります。例えば、毎月一定額が受け取れる「年金型」は、長期的な介護費用に備えたい方に向いています。一方、初期費用などに備える「一時金型」は、介護施設への入所や介護用品の購入など、大きな支出が想定される時に有効です。両者を合わせた「併用型」というものもあります。

| 年金型 | 定期的に給付金を受取ることができるタイプです。継続して発生する介護費用や生活費に備えられます。 |

| 一時金型 | 一時金として一度だけ受取ることができるタイプです。介護施設への入居費用や自宅のリフォーム費用といった高額な費用に備えられます。 |

| 併用型 | 年金と一時金の両方を受取ることができるタイプです。初期にかかる高額な費用にも、継続する費用にも備えられます。 |

貯蓄性の有無を確認する

貯蓄性のある「貯蓄型」と、万が一のときにのみ保障が受けられる「保証型」「掛け捨て型」があります。貯蓄性のある商品とは、解約した場合に解約返戻金が返ってきたり、所定の年齢到達の際に健康還付給付金が支払われたりします。

| 貯蓄型 | 保証型 掛け捨て型 | |

|---|---|---|

| 主なメリット | 将来的に満期金や解約返戻金が受け取れる | ・比較的低料金で抑えられる ・比較的保険料が安く抑えられる |

| 主なデメリット | 保険料が高額になる可能性がある | 介護状態にならなければ、支払った保険料は失われる |

保険期間を確認する

保険商品によって保険期間が異なるため、自分のライフプランに合っているかどうかを確認することも大切です。保険期間とは、保険の保障が有効となる期間のことで、大きく「有期型」と「終身型」に分かれます。

| 有期型 | 終身型 | |

|---|---|---|

| 主なメリット | 比較的保険料が安く抑えられる | 一生涯、保障が続く |

| 主なデメリット | 期間終了後に介護が必要になった場合は給付を受けられない | 保険料がやや高めに設定されている |

介護保険のギモン

- 民間介護保険の何歳から加入すべきですか?

-

民間介護保険に加入するときは健康状態の告知が必要になるため、病歴があると加入が難しくなることがあります。

一方、早期加入した場合保険料はその分お手頃になりますが、介護が必要になったときに介護制度・環境の変化を確認して見直しが必要になる場合もあります。 - 公的介護保険では不十分でしょうか?

-

不十分ということではなりませんが、民間介護保険のメリットを考慮すると加入していくことで、より安心につながるのではと思います。

- 病歴があっても民間介護保険に入れますか?

-

病歴があっても加入できるケースがあります。検討の際は保険会社に確認することをおすすめいたします。

- 公的介護保険も詳しくわからないのですが

-

民間介護保険を検討する際に、相談員に公的介護保険についても詳しく聞いてみましょう。違いを明確にし比較することで、ご自身に合った保険を選ぶことができるかと思います。

川﨑 謙也

2024年度MDRT/FP技能士/トータル・ライフ・コンサルタント/上級相続診断士

外資系生命保険会社を経て、トータルライフコンサルンタント(生命保険協会認定FP)や上級相続診断士などの資格を有し、幅広い知識を持ち合わせるFPとして活躍中。 様々な年齢層を対象に、年間約200世帯ほど面談を行なっている。お客さま一人ひとりのペースに合わせて理解を進めていただくことを大切にしている。

おすすめの保険相談窓口は保険見直しラボ