定期保険と収入保障保険はどっちを選ぶ?違いやメリットデメリットを解説

定期保険と収入保障保険は両方とも掛け捨ての死亡保障であり、保険金を高くしても保険料を安く済ませられるという利便性の高さから、共に人気が高い生命保険となっています。

ただ、使い道が似ていることもあり、この2つのどちらを選べば良いのかよく分からないという方も少なくないのではないでしょうか。

このページでは、定期保険と収入保障保険の選び方について解説します。

両保険の使い分けについて悩んでいる方は記事を参考にしてみてください。

- 定期保険は契約期間中保険金額が変わらない

- 一定期間大きな保険を用意したい方におすすめ

- 収入保障保険は保険金額が徐々に減る仕組み

- 割安な保険料で加入したい方におすすめ

- どちらに加入するか悩んでいる方は保険見直しラボへの相談がおすすめ

定期保険と収入保障保険は「死亡保険」と呼ばれる、大きな保険金を受け取れる保険です。

受け取る保険金で当面の生活費や教育費をまかなう大切なものなので、独断で選ぶよりも専門家に相談したほうが良いでしょう。

記事の中で定期保険と収入保障保険の違いをざっくりと理解したら、保険見直しラボなどの専門家にアドバイスをもらってください。

定期保険と収入保障保険の特徴と違いについて

| 定期保険 | 収入保障保険 | |

| 保険料 | 安い | とても安い |

| 貯蓄性 | 無し | 無し |

| 保険期間 | 年満了(10年更新など) 歳満了(65歳満了など) | 歳満了(65歳満了など) |

| 保険金額 | 一定 | 年々減少 |

| 保険金の受取方法 | 一括受取 | 年金受取、一括受取など |

最初に定期保険と収入保障保険の特徴や違いについて解説します。

定期保険の特徴やメリット・デメリット

| 保険料 | 安い |

|---|---|

| 貯蓄性 | 無し |

| 保険期間 | 年満了(10年更新など) 歳満了(65歳満了など) |

| 保険金額 | 一定 |

| 保険金の受取方法 | 一括受取 |

| メリット | 保険金を一時金で受け取れる 10年などの短い期間にも備えられる 契約期間中に保険金が変わらない |

| デメリット | 掛け捨てで貯蓄性がない 更新によって保険料が高くなる |

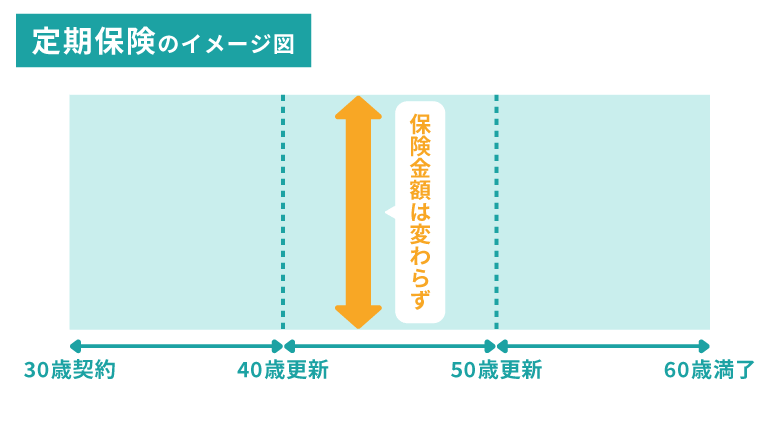

定期保険とは、被保険者(例:稼ぎ頭である夫)が死亡、または高度障害状態になった時に保険金が支払われるという死亡保険です。

保険料は掛け捨てで、貯蓄性はありません。その反面、少ない保険料で大きな保険金額をかけられます。

大きな特徴としては「保険期間を通じて保険金額が変わらない」点です。

ちなみに上記の図では10年や20年などの一定期間で更新をしていく年満了タイプ(更新型)で、基本的に保険期間が終了すると自動的に更新されます。

保険期間は年満了以外にも歳満了タイプ(全期型)があります。こちらは60歳や65歳になるまでといった一定の年齢までを保障するタイプです。

「子供が成長するまで」「定年退職するまで」というような一定期間を保障したいという方に向いている保険です。

定期保険について、より詳しく知りたい方は以下の記事をご覧ください。

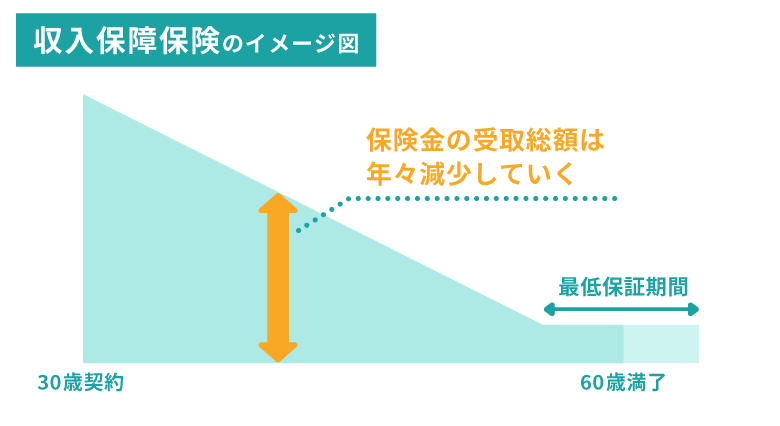

収入保障保険の特徴やメリット・デメリット

| 保険料 | とても安い |

|---|---|

| 貯蓄性 | 無し |

| 保険期間 | 歳満了(65歳満了など) |

| 保険金額 | 年々減少 |

| 保険金の受取方法 | 年金受取、一括受取など |

| メリット | 割安な保険料で加入できる 更新を気にする必要がない 年齢に応じて保険金が変わって合理的 |

| デメリット | 受け取れる保険金総額が徐々に減少する 掛け捨てで貯蓄性はない |

収入保障保険とは、被保険者(例:稼ぎ頭である夫)が死亡、または高度障害状態になった時に保険金が支払われるという死亡保険です。

保険金の受取方法は基本的には年金形式ですが、一括受取も選択できます(一括受取の場合は受取総額が少なくなります)。

保険料は掛け捨てで、定期保険同様で貯蓄性はありません。そのぶん、少ない保険料で大きな保険金額をかけられます。保障の無駄が少なく、定期保険よりもさらに安くなっています。

大きな特徴としては「時間経過と共に、保険金の受取総額が減っていく」という点です。

特性上、満了間際になるにつれて受け取れる保険金総額は少なくなります。ただし、「最低支払保証期間」により、最低でも5年から10年程度は年金の受け取りが可能です。

例えば最低支払保証期間を5年で契約した場合、満了間際に死亡したとしてもその後5年間年金を受け取れます。

「年金を貰いだすまで」というような長期間の保障が欲しいという方に向いている保険です。

収入保障保険について、より詳しく知りたい方は以下の記事をご覧ください。

定期保険が必要な人の特徴

定期保険は収入保障保険よりも大きな金額を用意できる点が魅力です。

以下に必要な方の特徴を以下にまとめるので、参考にしてみてください。

短い期間だけ保障が欲しい人

10年単位の短い期間での保障が欲しくて、その後はその時の状況を見てから更新していきたいという場合、定期保険が向いています。

収入保障保険は50歳まで、60歳までなど長期間の保障には向いていますが、10年単位での年満了の契約は出来ません。

特に子供が独り立ちするまでは死亡保障の必要性が高くなりますが、子供が大学にいくのか分かりませんし、どのタイミングで独立するかは読めません。

そうこう考えているうちに新たに赤ちゃんができる可能性もあります。

そのため、10年更新で契約できる定期保険はとても都合の良い存在となってくれるはずです。

いつ解約しても問題ありませんので、10年を待たずに保障がいらなくなったタイミングで解約もできます。

より多くの保険金を家族に遺したい人

「家族に多くのお金を遺してあげたい」と考えている方は、定期保険の契約がおすすめです。

定期保険は「保険期間を通じて保険金額が変わらない」という特性上、被保険者(例:稼ぎ頭である夫)がいつ死亡・高度障害状態になったとしても、決まった保険金額を受け取れます。

つまり、保険金を1,800万円で加入していた場合、保険期間の満了間際に死亡したとしても、満額の1,800万円が支払われるのです。

収入保障保険だとそうはいきません。

仮に年金月額10万円で加入していて、満了の3年前に死亡した場合、360万円しか支払われません。

この仕組みが収入保障保険の保険料の安さにつながっているため、保険金額だけを見てどちらが良いとは言い切れないでしょう。

しかし家族の中に何らかの事情(病気など)で生活費以上のお金が必要になりそうな場合は、定期保険の方がより安心感があります。

収入保障保険が必要な人の特徴

収入保障保険が必要なのは、保険料の安さや保険金の受け取り方にこだわりがある方です。

「自分が当てはまっている」と感じる方は、以下を参考にしてみてください。

保険料の安さを求める人

「とにかく安く死亡保険を持ちたい」「NISAやiDeCoなどに回せるお金を最大限確保したい」と考えている方は、収入保障保険が向いています。

収入保障保険は子供の成長に合わせて保障金額が減っていく仕組みになっているので、保障に無駄がありません。

保険商品は保障と保険料のバランスが大切です。

保障が多くあっても、保険料が高くて払いきれなかったら元も子もありません。

保障を減らしている分だけ保険料も安くしているため、バランスが良い死亡保険と言えます。

定期保険も死亡保険の中では保険料がかなり安い部類に入りますが、収入保障保険はそれよりもさらに安く設定されています。

保障の内容が異なるので正確に比較はできませんが、大体の数字で比べてみると以下のような差があります。

| 定期保険 | 入保障保険 |

| 【保険期間】30歳~60歳まで 【保険金額】1,800万円 【月払保険料】3,200円 【保険料総額】1,152,000円 | 【保険期間】30歳~60歳まで 【年金月額】10万円 【月払保険料】2,400円 【保険料総額】864,000円 |

※保険料は一般的な相場で、特定の商品を示すものではございません。あくまでも参考程度にお考えください。

定期保険の保険金額1,800万円に対し、収入保障保険の年金月額を10万円にした理由ですが、収入保障保険に30歳で加入後すぐに死亡した場合は3,600万円を受け取れますが、45歳で死亡した場合は1,800万円、60歳で死亡した場合は0円(最低支払保証期間があるので正確には少し貰えます)となり、平均の保険金額が1,800万円と仮定できるからです。

年齢が若い方が死亡率が低いので、収入保障保険の方が保険金額が低くなる可能性の方が高いというデメリットはありますが、「決まった年齢までしっかり保障して欲しい」という要望に応えたうえで保険料を安く出来ているのは見逃せません。

そのため、保険料を少しでも安くしたい方は収入保障保険を検討するのが良いでしょう。

年金形式で受け取りたい人

「もらった保険金を使い込みたくない」「毎月一定額受け取れる形がいい」と考えている方は、収入保障保険がおすすめです。

定期保険は一括受取しかありませんが、収入保障保険は年金受取と一括受取の両方を選択できる仕組みになっています。

年金受け取りのメリットは、年金形式のほうが一括受取よりも受取総額が高くなるという点にあります。

また、一括受取だと急に数千万円が入ってくることにより、金銭感覚がおかしくなってしまう可能性もゼロではありません。

年金受取なら計画的にお金を受け取れるため、生活リズムが崩れる心配が少ないのも注目すべき点と言えます。

もちろんより多くの保険金を遺したい場合は、定期保険を選択するべきです。そのような要望がなくて年金受取のメリットを享受したい場合は、収入保障保険を選ぶべきでしょう。

ここまでの説明で「自分がどちらを選ぶべきか、自信が持てない」と悩んでいる方は、保険見直しラボに相談してみてください。

ベテランコンサルタントがこれまでの経験をもとに、どちらの保険を選ぶべきかアドバイスをくれます。

定期保険と収入保障保険の組み合わせは原則必要ない

ここまでの内容を見て「どちらも加入する選択肢はアリなのかな」と考えた方もいらっしゃるでしょう。

しかし、定期保険と収入保障保険は使い道が似ているため、基本的にはどちらか片方への加入で問題ありません。

どちらか一方に加入するだけで「リーズナブルな死亡保障を得る」という目的は達成できます。

ただし、「長期的な保障として収入保障保険を選びたいけど、子供が独立するまでの期間は保障を手厚くしたい」という場合は両方の加入も視野に入ります。

独断で決めてしまうと余分になってしまう可能性もあるので、保険見直しラボの無料相談を活用しながら、両方加入すべきかのアドバイスをもらってみましょう。

定期保険と収入保障保険を選ぶときによくある質問

収入保障保険の弱点は何ですか?

保険期間が経過するごとに、受け取れる保険金の総額が少なくなる点です。

合理的な仕組みですが、人によっては損をした気持ちになる方もいるでしょう。

収入保障保険のやめどきはありますか?

契約時に想定していたライフスタイルに大きな変化がない限り、やめどきを考える必要はありません。

収入保障保険は加入したときに終わりを見据えて保険金や保険期間を設定しているため、契約満了まで持っているだけで十分です。

契約満了まで更新もないので、収入保障保険においてはやめどきを考えなくて大丈夫です。

まとめ

今回は定期保険と収入保障保険はどちらを選ぶべきかについて解説してきました。

利用目的が似ており、選ぶ際に迷いがちなこの2つの保険ではありますが、それぞれの特徴を理解することで、家族にとってより適切な保険を選べるようになるでしょう。

基本的には

- 保険料を少しでも安くしたい方、保険金を年金形式で受け取りたい方は収入保障保険を。

- 短い期間だけ保障が欲しい方、より多くの保険金を家族に遺したい方は定期保険を。

このような選び方をすることで、保険選びの失敗を極力減らせるかと思います。

また、保障を手厚くしたい場合は両方の加入を検討するのもお勧めです。

川﨑 謙也

2024年度MDRT/FP技能士/トータル・ライフ・コンサルタント/上級相続診断士

外資系生命保険会社を経て、トータルライフコンサルンタント(生命保険協会認定FP)や上級相続診断士などの資格を有し、幅広い知識を持ち合わせるFPとして活躍中。 様々な年齢層を対象に、年間約200世帯ほど面談を行なっている。お客さま一人ひとりのペースに合わせて理解を進めていただくことを大切にしている。

おすすめの保険相談窓口は保険見直しラボ