収入保障保険の年金月額はいくらが良い?会社員と自営業の両方でシミュレーション

大黒柱に万が一が起きた際に、毎月年金を受け取れるようになるのが収入保障保険。

安い保険料と理にかなった保障内容から、とても人気が高い保険ではありますが、これから加入を検討している方の中には肝心な年金月額をいくらにするべきかで迷っている方も少なくないのではないでしょうか。

この記事では、そんな悩みがちな「収入保障保険の年金月額はいくらが良いのか」について解説していますので、加入を検討している方は是非参考にしてみてください。

母子家庭の生活費はいくら必要になるのか

年金月額を考えるにあたり、まず知っておきたいのが「母子家庭の生活費はいくらくらいかかるものなのか」という点です。

これを知っておけば、稼ぎ頭である夫に万が一があった場合に、遺族年金にプラスして月にいくらあれば足りるのかが予想できるからですね。

これについては少し前のデータになりますが、「平成26年全国消費実態調査」の母子世帯の項目を参考にしていきたいと思います。

これによると、子供2人以上の母子世帯での生活費は、長子が中学生の場合は平均で約20.7万円という調査結果が出ています。

以下は生活費のそれぞれの目安です。100円未満は四捨五入しています。

| 食料 | 約58,200円 |

|---|---|

| 住居 | 約18,800円 |

| 光熱・水道 | 約16,900円 |

| 家具・家事用品 | 約6,300円 |

| 被服及び履物 | 約8,800円 |

| 保健医療 | 約5,700円 |

| 交通・通信 | 約29,600円 |

| 教育 | 約18,600円 |

| 教養娯楽 | 約20,400円 |

| その他 | 約24,000円 |

この調査結果を使って年金月額の必要額を計算していきますが、1点注意しておきたいのが「住居費」です。

上の表では住居費が約18,800円という結果が出ていますが、これは持ち家ありの人も含めた全体の平均です。

仮に都心部やその近郊に子供と一緒にアパートなどの賃貸で住む場合は、最低でも5~10万円程度の家賃は必要になるのが現状です。

以下は全国の賃料相場を調べられるハトマークサイト(公益社団法人全国宅地建物取引業協会連合会が運営)の情報で、2025年7月に更新された賃料相場の平均を調べたものです。

| 地域 | ワンルーム | 1K・1DK | 1LDK・2K・2DK |

| 足立区 | 平均5.76万円 | 平均6.27万円 | 平均7.5万円 |

| 世田谷区 | 平均6.57万円 | 平均7.62万円 | 平均13.09万円 |

| 三鷹市 | 平均5.2万円 | 平均6.05万円 | 平均9.58万円 |

| 横浜市鶴見区 | 平均5.2万円 | 平均6.38万円 | 平均8.02万円 |

| さいたま市南区 | 平均4.48万円 | 平均5.69万円 | 平均8.81万円 |

仮に62,000円の家賃のアパートに住む場合、住居費の平均18,800円から約4.3万円高くなるため、上の母子家庭のケースだと

20.7万円+4.3万円=25万円が生活費として必要になります。

これらの金額を参考にして、子供2人(長子が中学生)の場合での収入保障保険の年金月額がいくらくらい必要になるのかを計算していきたいと思います。

夫が会社員の家庭の場合の年金月額

それでは、ここからは夫が会社員という一般家庭での収入保障保険の年金月額を考えていきます。

年金月額を考えるうえで、外せないのが遺族年金です。

遺族年金とは、簡単に言うと稼ぎ頭の夫に万が一があった場合、遺された家族が一定額の年金を受け取ることが出来るという制度です。

遺族年金は遺族基礎年金と遺族厚生年金とに分かれ、夫が会社員の場合は両方受け取ることが出来ますが、自営業の場合は遺族基礎年金のみを受け取ることになります。

遺族年金の算出にあたり、家族状況は以下の通りと仮定します。

- 夫:40歳(会社員、年収400万円)

- 妻:38歳(主婦、収入無し)

- 子供:13歳(長男)

- 子供:10歳(長女)

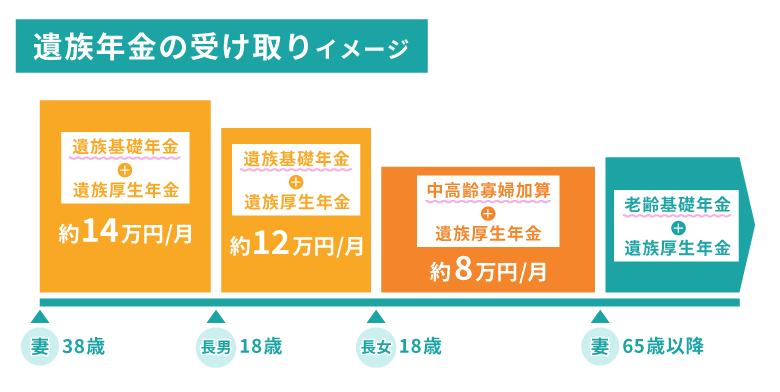

ここでは夫が会社員という設定なので、遺族基礎年金と遺族厚生年金の両方を受け取れます。

遺族基礎年金は子どもの数によって金額が変わってきます。

ちなみに18歳になった年度の3月31日を過ぎると、子供としてカウントされなくなります。

そして下の子供が18歳になった年度の3月31日を過ぎると遺族基礎年金は支払われなくなりますが、代わりに中高齢寡婦加算を受け取ることが出来ます。

そして65歳以降は老齢基礎年金へと切り替わります。

以上の条件だと、仮に夫が40歳で亡くなった場合の遺族年金は以下のような金額になります。

| 子供2人が18歳未満 | 約14万円/月 |

|---|---|

| 子供1人が18歳未満 | 約12万円/月 |

| 子供が18歳を超えた | 約8万円/月 |

※金額は大まかな数字です。収入や条件により異なるため、参考程度に見てください。また、遺族年金の計算はここでは省略させていただきます。

母親+子供二人(長子が中学生)、家賃6.2万円を想定した場合の生活費は、前章で約25万円と仮定しているため、これで足りない金額を導き出すことが出来ます。

- 子供2人が18歳未満:25万円-14万円=11万円が足りない

- 子供1人が18歳未満:25万円-12万円=13万円が足りない

- 子供が18歳を超えた:25万円-8万円=17万円が足りない

このような結果になりました。

ただし、もちろんですがこの結果は状況次第で変わってきます。

子供が二人とも18歳を超えてからが最も足りなくなりますが、もし大学に行かずに就職して独立してくれた場合、不足額は17万円よりも大きく下回るでしょう。

生活費も少なくなりますし、家賃が安い一人用の部屋に引っ越すという選択も取れますので、不足分を大幅に減らせるはずです。

逆に二人とも大学に行く場合は、貯蓄がなかったらこれだけでは全く足りなくなるはずです。

ただし、妻が働き、子供もアルバイトをして、大学は奨学金を利用するなどをすることで不足分を賄える可能性は十分にあります。

また、子供の大学入学を想定して、今から夫に定期保険や終身保険などの他の死亡保障への加入も検討するという選択肢も考えられます。

そして子供が大学を卒業し、独立してくれれば不足分は一気に減ってくれます。

また、持ち家の有無、ローンの状況でも住居費は変わります。

もしローンを完済済みの住宅に住むのであれば住居費がかかりませんので、全体の生活費も大きく減らすことが出来ます

このように状況次第で不足額は変動してくるので正確な金額を導き出すことはできませんが、計算結果を元にするなら、夫が会社員の場合は年金月額を大体11万円~17万円あたりにするのが良いのではないでしょうか。

夫が自営業の家庭の場合の年金月額

次は夫が自営業という家庭での年金月額を考えていきます。

遺族年金の算出にあたり、家族状況は以下の通りと仮定します。

- 夫:40歳(自営業、年収400万円)

- 妻:38歳(主婦、収入無し)

- 子供:13歳(長男)

- 子供:10歳(長女)

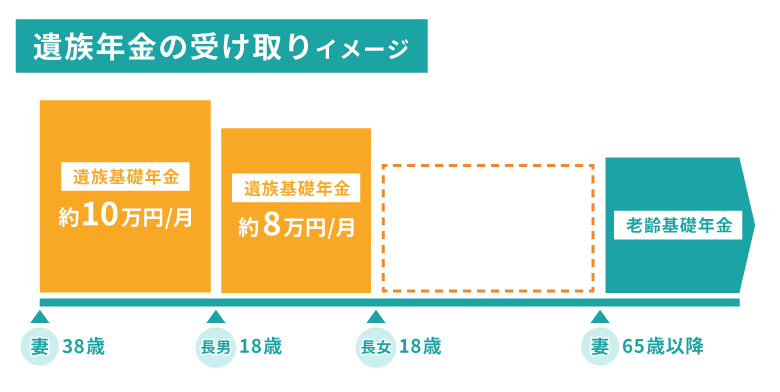

ここでは夫が自営業という設定なので、遺族基礎年金のみを受け取れることになります。

つまり、会社員の家庭よりも受給額は少なくなります。

また、下の子供が18歳になった年度の3月31日を過ぎると遺族基礎年金は支払われなくなるのは会社員の場合と同じですが、会社員家庭では代わりに受け取れていた中高齢寡婦加算は自営業家庭では受け取ることが出来ません。

そのため、子供が18歳を過ぎてからは、老齢基礎年金を受け取れる65歳まで公的年金は0になります。

条件次第では60歳から65歳になるまでは寡婦年金を受け取れる可能性がありますが、ここでは考えないこととします。

以上の条件だと、仮に夫が40歳で亡くなった場合の遺族年金は以下のような金額になります。

| 子供2人が18歳未満 | 約10万円/月 |

|---|---|

| 子供1人が18歳未満 | 約8万円/月 |

| 子供が18歳を超えた | 0円/月 |

※金額は大まかな数字です。収入や条件により異なるため、参考程度に見てください。また、遺族年金の計算はここでは省略させていただきます。

母親+子供二人(長子が中学生)、家賃6.2万円を想定した場合の生活費は、前章で約25万円と仮定しているため、これで足りない金額を導き出すことが出来ます。

- 子供2人が18歳未満:25万円-10万円=15万円が足りない

- 子供1人が18歳未満:25万円-8万円=17万円が足りない

- 子供が18歳を超えた:25万円-0万円=25万円が足りない

このような結果になりました。

会社員の時と同様、不足分は状況次第で変わってきます。

自営業の場合は子供が18歳を超えると保障がなくなるため、一気に厳しくなるという特徴があります。

ただ、これは子供が独立をしていない場合の不足分なので、子供が大学へ行かずに就職した場合には不足分が大幅に少なくなります。

ちなみに子供が大学へ行く場合は不足分がかなり大きくなりますので、家族で協力して働いたり、奨学金を受け取るなどして不足分を補う必要があります。

自営業の場合も状況次第で不足額は変動していきますが、計算結果を元にするなら、年金月額は大体15万円~25万円あたりにするのが良いのではないかと思います。

ちなみに夫が自営業の家庭の場合、妻が65歳になった場合は老齢基礎年金しか受け取れませんので、月に6.5万円しか受け取れなくなります。

仮に収入保障保険の契約を65歳満了にした場合、それ以降は月に6.5万円しか収入がないということになるので、貯蓄がないご家庭であれば夫の生前中に定期保険を多めにかけておくなど、何らかの対策を検討しておくと良いでしょう。

まとめ

今回は収入保障保険の年金月額をいくらにするべきかについて解説してきました。

結果としては

- 夫が会社員の家庭の場合は11万円~17万円くらい

- 夫が自営業の家庭の場合は15万円~25万円くらい

このような年金月額になりました。

ただし、これは子供が二人(長子が中学生)、そして都心近郊にアパートを借りているという状況での計算のため、子供の数や持ち家の有無によってこの金額は変わってきます。

また、貯蓄額や夫の給料、生活環境、妻が働いているかどうかによっても最適な年金月額は変わってくるのが現状です。

さらに自営業の場合、妻が65歳になった後の生活費も考慮しておく必要があります。

そのため、ご自身の状況で最適な保障内容にしておきたいという場合は、是非とも保険相談サービスなどを活用してアドバイスをいただくことも検討してみてはと思います。

川﨑 謙也

2024年度MDRT/FP技能士/トータル・ライフ・コンサルタント/上級相続診断士

外資系生命保険会社を経て、トータルライフコンサルンタント(生命保険協会認定FP)や上級相続診断士などの資格を有し、幅広い知識を持ち合わせるFPとして活躍中。 様々な年齢層を対象に、年間約200世帯ほど面談を行なっている。お客さま一人ひとりのペースに合わせて理解を進めていただくことを大切にしている。

おすすめの保険相談窓口は保険見直しラボ