就業不能保険って何?どんな人にお勧め?メリットとデメリットも解説

働けなくなった場合を想定した保険として、就業不能保険というものがあります。

医療保険や定期保険のように有名な保険ではないため、中身については今回初めて調べているという方も少なくないかと思いますが、万が一の際は意外なほど役に立ってくれる保険です。

全員に必要な訳ではありませんが、「病気やケガで働けなくなった時、生活費はどうしよう・・」という不安を抱える人にとっては大きな安心を得ることが出来る保険と言えます。

特に自営業(フリーランス)の方はかなり必要性が高いと思いますので、チェックしておくと良いでしょう。

このページでは就業不能保険の中身、メリットと注意点、向いている人について解説していますので、就業不能保険に加入しようか迷っている方は是非見ていただけたらと思います。

就業不能保険とはどんな保険?

病気やケガで入院、または在宅療養になってしまい、長期間働けなくなったときに、毎月給付金を受け取れるというのが就業不能保険です。

精神疾患での入院・療養に対応するものもあります。

公的保障の中には働けなくなった場合のリスクに備えられる「傷病手当金」や「障害年金」などがありますが、給付のための条件があるため、全員が受け取れるわけではありません。

また、各家庭ごとに必要となる生活費は異なりますので、公的保障だけで生活費を全て賄うのは難しいという場合もあります。

そのような不安に備えるための保険が就業不能保険なのです。

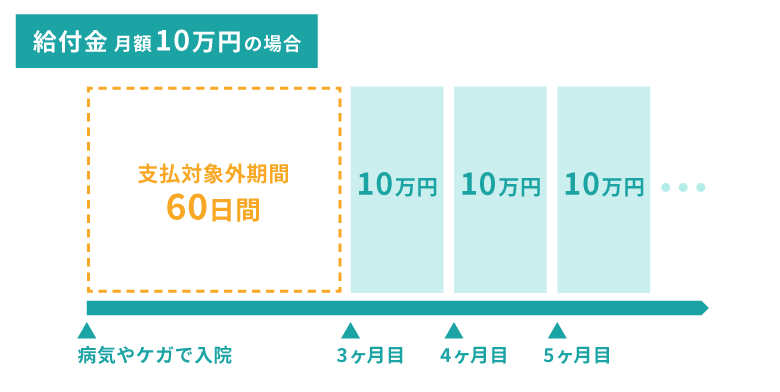

具体的には、病気やケガで働けなくなった場合に毎月給付金を受け取れる仕組みではありますが、多くの保険では60日間の支払対象外期間というものが用意されています。

入院や自宅療養の3ヶ月目から給付金が支払われるという訳ですね。

例えば、給付金月額10万円で加入していたとして、働けずに10年間入院や自宅療養となった場合、以下の給付金を受け取ることが出来ます。

10万円×12ヶ月×10年間=1,200万円

1,200万円-(支払対象外期間 10万円×2ヶ月=20万円)=1,180万円

働けずに収入減に困るという状況が続く中で、約1,200万円もの給付金を受け取れるというのは非常にありがたいですね。

ちなみに、生命保険会社が販売するものは「就業不能保険」と言いますが、損害保険会社が販売するものは「所得補償保険」と言います。

これは名称が異なるだけで、保障内容に大きな違いがある訳ではありません。

ただし、就業不能保険は加入時の保険料のまま変わりませんが、所得補償保険の場合は1年更新や5年更新が一般的となり、更新時の年齢に応じて保険料が高くなっていきます。

就業不能保険のメリット部分

就業不能保険に加入するメリットは分かりやすいです。

「病気や働けなくなった時の収入減をカバーする」という点に尽きます。

基本的に日本という国は公的保障が手厚く、収入減をカバーする公的保障として「傷病手当金」と「障害年金」が用意されていますが、残念ながらどちらも収入減を完璧にフォローしてくれる訳ではありません。

例えば傷病手当金は、病気やケガで働けなくなった場合にこれまでの給料の大体2/3を支給してくれるというありがたい制度ですが、あくまでもこれまでの収入の2/3程度に過ぎませんし、入院ともなれば治療費もかさんできますので、これまで家計がギリギリだった場合は一気に厳しい経済状況に陥ってしまいます。

また、最長で1年6ヶ月までの支給となりますので、療養が長期に渡ることを想定した場合は一時的な保障でしかないと言えます。

しかも傷病手当金は会社員の方に適用されるもので、自営業(フリーランス)の場合は利用できません。

また、一定の障害状態(障害等級1級、2級、3級)に該当した場合は障害年金が支給されますが、初診日から1年6ヶ月を経過しないと請求できない仕組みになっています。

支給額も現役の頃の給料に比べると少なくなる可能性が高いため、障害年金だけだと家計は厳しくなることが予想されます。

そのため、働けなくなった時の保障として、就業不能保険はかなり役立つ可能性がある保険と言えるのです。

自営業の方は傷病手当金の支給がありません。

また、障害状態になった場合は障害基礎年金は支払われるものの、障害厚生年金の支給対象外となり、会社員と比べて支給額は少ないのが現状です。

そのため、自営業の方は就業不能保険のような備えをより前向きに検討しておく必要があります。

また、医療保険では入院中の保障はされるものの、退院後の在宅療養は保障されないため、生活費や治療費がかなり負担になってしまいます。

就業不能保険であればこの在宅療養の期間も保障されるため、医療保険ではカバーできない部分をフォローしてくれるのも大きな魅力と言えます。

就業不能保険の注意点

就業不能保険にはメリットもありますが、注意点(デメリット)もあります。

加入を検討する際は、その点もしっかり把握しておきましょう。

精神疾患は対象外の商品もある

うつ病や統合失調症などの精神疾患(ストレス性疾患)の場合、長期間の入院・療養になるケースが多いです。

厚生労働省の「令和5年患者調査の概況」によると、うつ病は平均118.2日、統合失調症は平均569.5日の入院日数という調査結果が出ています。

かなりの長期間になっていることが分かります。

そのため、就業不能保険で精神疾患にも備えておきたいところではありますが、実は精神疾患については保険会社によって取扱いが異なり、保障の対象外となっている商品もあるのです。

もし精神疾患の備えも欲しいと考えるなら、しっかりと対象となっている商品を選ぶ必要があります。

また、精神疾患が対象となっている商品でも、支払限度回数が決まっているものもあるため、選ぶ際はその点も注意しておくと良いでしょう。

就業不能になっている全ての期間が対象となる訳ではない

すでに解説していますが、就業不能保険では支払対象外期間が設けられているケースが多いです。

一般的には病気やケガで働けない状態になってから60日間は給付金を受け取れることが出来ませんので、この点はご注意ください。

また、保険期間が60歳満了だった場合、60歳を過ぎてまだ療養期間が続いていたとしても、その時点で給付は終了してしまいます。

給付期間に限りがあるという点は覚えておきましょう。

こんな人にお勧め

日本で働いている会社員の方は公的保障制度である「傷病手当金」や「障害年金」が用意されており、仮に病気やケガで働けなくなったとしてもある程度は保障してくれる仕組みになっています。

とはいえ、働いていた時代の給料よりも受給額は少なくなることが予想されるため、現状で貯金が全くない、または今の給料でも家計状況がギリギリだという場合は公的保障だけでは足りなくなることが考えられるため、このような場合は就業不能保険への加入がお勧めとなります。

ちなみに、自営業(フリーランス)の場合は傷病手当金がなく、障害年金も障害基礎年金のみ(会社員の場合は障害厚生年金も貰える)なので、働けなくなった時のリスクは会社員の方よりも高いです。

そのため、備えとして就業不能保険の必要性はかなり高くなると言えます。

貯蓄が十分にあれば特にいらないですが、一般的な経済状況の自営業の方は、就業不能保険はかなりお勧めなのではないかと思います。

川﨑 謙也

2024年度MDRT/FP技能士/トータル・ライフ・コンサルタント/上級相続診断士

外資系生命保険会社を経て、トータルライフコンサルンタント(生命保険協会認定FP)や上級相続診断士などの資格を有し、幅広い知識を持ち合わせるFPとして活躍中。 様々な年齢層を対象に、年間約200世帯ほど面談を行なっている。お客さま一人ひとりのペースに合わせて理解を進めていただくことを大切にしている。

おすすめの保険相談窓口は保険見直しラボ