学資保険と終身保険はどちらを選ぶ?それぞれの違いを元に向いている人を解説

学資保険は子供の学費を貯めるために大いに役立つ保険ですが、終身保険も同じ貯蓄型の保険であるため、最近では学資保険の代わりとして終身保険を利用するケースも増えてきています。

ただ、選択肢が増えるということは、どちらを選べば良いのか迷う人も増えるということです。

特に保険初心者の方の中には、どちらを選べば良いのか分からないという方も多いのではないでしょうか。

このページでは学資保険と終身保険の選び方について解説していますので、どちらに加入するべきか悩んでいる方は是非見ていただけたらと思います。

学資保険の特徴

学資保険とは、「子供の学費を用意するための保険」です。

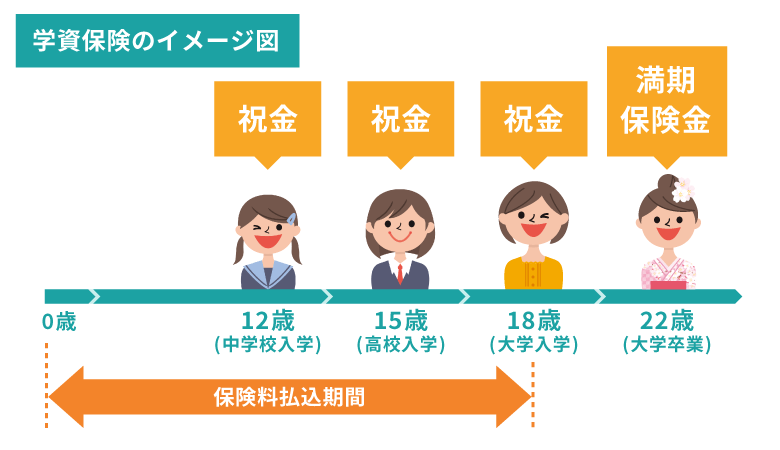

毎月決められた保険料を払い込み、子供の成長に合わせて学資金(祝金+満期金)を受け取ることができるという、貯蓄型の保険です。

基本的には支払った保険料よりも多くの学資金を受け取ることができる仕組みになっていることが多いですが、親や子供に医療保障が付いているタイプの場合、払い込んだ保険料を学資金が下回ることもあります。

この図は中学校以上の入学時に祝金を受け取るプランの学資保険ですが、大学入学から卒業まで毎年祝金を受け取るプランや、大学入学時に満期保険金として全額受け取れるプランなど、様々なプランがあります。

また、契約者(例:夫)が死亡または高度障害状態になった場合、その後の保険料が免除される仕組みになっています。

その際、祝金や満期金は当初のプラン通り支払われます。

学資保険について、より詳しく知りたい方は以下の記事をご覧ください。

学資保険のメリット

学資保険の注目すべきメリットは4つあります。

一つ目はやはり「貯蓄性」です。

医療保障などを付けないシンプルな学資保険の場合、返戻率が100%を超えてくれるため、払った保険料よりも多くの学資金が期待できるようになります。

自分で貯蓄をするよりも効率よく学費を貯めることができるのは嬉しいポイントです。

二つ目は「節税ができる」という点です。

生命保険料控除があるため、支払う税金を安くすることができます。

三つ目は「万が一に備えられる」という点です。

契約者(例:夫)が死亡・高度障害状態になった場合、以後の保険料の払い込みが免除されるのは学資保険ならではのメリットと言えます。

四つ目は「半強制的に貯めていける」という点です。

毎月保険料が自動的に引き落とされるため、貯蓄が苦手な方でも貯めていけます。

学資保険のデメリット

学資保険で注意しておくべきデメリットは4つあります。

一つ目は「元本割れのリスクがある」という点です。

学資保険は満期前に解約する場合、一定期間が経過していないと返戻率が100%を切ってしまう可能性があります。

二つ目は「加入時期に制限がある」という点です。

終身保険は70歳~80歳くらいまで加入できる商品がありますが、学資保険は親が55歳~60歳まで、子供が6歳~12歳くらいまでと、加入時期に制限が設けられているものが多いです。

三つめは「学資金の受取時期を変えられない」という点です。

学資保険は当初設定した時期がこないと祝金や満期金を受け取ることができません。

終身保険と比べると自由度は少ないです。

四つ目は「据え置きができない」という点です。

学資保険は受取時期が来たら学資金を受け取る必要があります。

終身保険では据え置きができるため、仮に経済的に余裕がある場合は据え置きを選択して返戻率を増やすことができますが、学資保険ではその選択は出来ません。

終身保険の特徴

終身保険とは、被保険者が死亡・高度障害状態になった時に保険金が支払われる生命保険です。

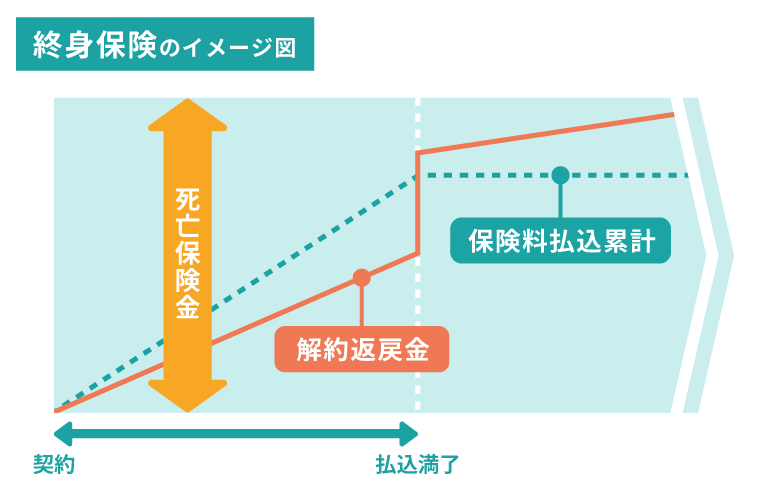

こちらも貯蓄型の生命保険ですが、学資保険のように満期がある訳ではなく、保障は一生涯続いていく形になっています。

この図は低解約返戻金型の終身保険です。

最近の終身保険はこの低解約返戻金型が一般的となっています。

低解約返戻金型終身保険は、途中で解約した場合は解約返戻金を受け取ることができ、保険料の払込が終了した後であれば、こちらが支払った保険料以上の解約返戻金を受け取ることが出来ます。

ちなみに払込満了後の据え置き期間が長いほど返戻率が高くなり、私たちが受け取る返戻金もどんどん増えていきます。

ただし、保険料の払込期間中に解約した場合は少ない返戻金(払った保険料の7割程度)となります。

また、加入して一定期間経過する前に解約した場合は全くもらえないか、ごく僅かとなります。

終身保険について、より詳しく知りたい方は以下の記事をご覧ください。

終身保険のメリット

終身保険の注目すべきメリットは5つあります。

一つ目はやはり「貯蓄性」です。

終身保険は保険料の払い込み後は払った保険料よりも多くの返戻金が期待できるようになります。

一般的な銀行で貯蓄をするよりも効率が良いです。

二つ目は「据え置きができる」という点です。

終身保険は保険会社の方で運用されており、時間が経つほど返戻金が増えていきます。

学資保険は据え置きできないので、終身保険独自のメリットです。

三つ目は「節税ができる」という点です。

生命保険料控除が利用できるので、支払う税金を安くすることができます。

四つめは「保険金をすぐに受け取れる」という点です。

被保険者に万が一があった際、その時点で保険金を受け取れます。

五つ目は「半強制的に貯めていける」という点です。

毎月保険料が自動的に引き落とされるため、半強制的に貯めていけます。

終身保険のデメリット

終身保険で注意しておくべきデメリットは1つです。

それは「元本割れのリスクがある」という点です。

現在主流となっている低解約返戻金型終身保険は、保険料の払込期間中に解約をした場合、返戻金が元本(払った保険料)の7割程度に抑えられてしまうという特徴があります。

途中解約した場合、学資保険よりも損をする可能性があるので、この点は注意しておきましょう。

どちらの保険を選ぶべきか

では、学資保険と終身保険はどちらを選んだ方が良いのでしょうか。

これまでそれぞれの特徴、メリット・デメリットを解説してきましたが、その中に選び方のヒントがあります。

まずはそれぞれの違いをこちらの比較表で見直してみましょう。

| 学資保険 | 終身保険 | |

| 契約年齢 | 親が55歳~60歳くらいまで 子供が6歳~12歳くらいまで | 70歳~80歳くらいまで |

| 貯蓄性 | 高い | 高い |

| 保険期間 | 最長で22歳まで | 一生 |

| 据え置き | 出来ない | 出来る |

| お金の受取タイミング | 6歳~22歳 | いつでもOK |

| 途中解約した場合の返戻率 | 80%~100% | 70% |

| 保険料払込免除 | あり | なし |

この情報を見ることで、自分たちがどちらの保険に向いているかが分かります。

損の可能性を減らし、確実に学費に充てたい場合は学資保険

終身保険は最近の主流が低解約返戻金型であり、保険会社ではこのタイプを販売していることが多いですが、低解約返戻金型は保険料の払込期間中に解約した場合、元本(払った保険料)の70%程度しか返ってきません。

対して学資保険の場合、契約内容や商品によって異なりますが、契約してから5年程度経つと返戻率が90%を超え、10年以上経つと100%に近いくらいまでになってくれます。

そのため、もしも現状の経済状態が厳しく、途中で解約する可能性がある場合は、学資保険の方が損をする可能性が低いと言えます。

堅実な運用を求める場合は、学資保険の方を選ぶのが良いでしょう。

子供の成長に合わせて分割して受け取りたい人は学資保険

子供の成長に合わせて定期的にまとまったお金(入学金など)が必要になってきます。

貯蓄が十分にあれば支払いに問題ありませんが、入学の時期に合わせてお金が必要になる場合は、定期的な祝金が貰える学資保険が向いています。

終身保険では一括でしか受け取れないため、受け取ったら運用も終了しますが、学資保険は一部を受け取っても残りの金額をしっかり運用してくれるため、分割して受け取りたい場合は学資保険の方が運用効率は良くなります。

お金を受け取るタイミングを自由に選びたいなら終身保険

学資保険は決まった期間に祝金や満期金が支払われるため、お金を受け取るタイミングは決まっています。

反対に終身保険は解約のタイミングを自分で選べるため、大学の資金にするか、または老後の資金にするかを自分で選択することができます。

保険で運用する資金の使い道は自由にしておきたい(まだ決まっていない)場合は、終身保険の方が向いています。

資産運用を重視し、据え置きする可能性があるなら終身保険

終身保険は保険料払込後は返戻率が100%を超えるほど高くなりますが、さらに据え置くことで返戻率をどんどんと高めることが出来ます。

仮に学費を貯蓄分で賄える場合、解約はせずに据え置きをして資産を増やしていくことも可能なので、長期間の資産運用も重視しておきたいという場合は終身保険を選ぶと良いでしょう。

併用も意外とお勧め

学資保険と終身保険は同じ貯蓄型の保険ではありますが、意外と併用もお勧めです。

学費を貯める用として学資保険を、そして長期的な資産運用目的(+死亡保障)として終身保険を利用することで、いい具合にそれぞれの役割を活かすことができるからです。

学費が足りない場合は、終身保険を解約するなどして片方をフォローすることも出来ます。

この2つは意外と良い組み合わせだと言えます。

ただし、両方とも加入する場合は保険料が高くなりすぎないように注意しましょう。

それぞれの保障額を2分の1ずつにするなど、家計に無理のない範囲で利用することが大切となります。

まとめ

今回は学資保険と終身保険はどちらを選ぶべきかについて解説してきました。

「貯蓄型の保険」という点では似ていますが、メリットとデメリットを比較してみると、学資保険は堅実な方に、終身保険は資産運用を重視する方に向いているというイメージが見えてくるので、比較的選びやすいのではないかと思います。

また、併用することで堅実な面と資産運用の両方を得ることができます。

どちらか決めきれない場合は保障額を半分ずつにして、両方加入するという選択も検討すると良いでしょう。

川﨑 謙也

2024年度MDRT/FP技能士/トータル・ライフ・コンサルタント/上級相続診断士

外資系生命保険会社を経て、トータルライフコンサルンタント(生命保険協会認定FP)や上級相続診断士などの資格を有し、幅広い知識を持ち合わせるFPとして活躍中。 様々な年齢層を対象に、年間約200世帯ほど面談を行なっている。お客さま一人ひとりのペースに合わせて理解を進めていただくことを大切にしている。

おすすめの保険相談窓口は保険見直しラボ