金利上昇は保険見直しのタイミング!?生命保険の予定利率とその影響とは?

2026年現在、長期金利上昇を受け生命保険の予定利率は2001年以来の高水準へ上昇傾向にあります。特に一時払終身保険や個人年金保険で利率引き上げが相次ぎ、1.75%〜2.08%台が主流になりつつあります。それにより保険料低下や返戻率改善が見られ、今後も金利上昇局面が続けば、さらに上乗せされる可能性もあります。

そこでこの記事では、予定利率の上昇に関係した保険の見直しポイントも解説したいと思います。

生命保険の予定利率とは?

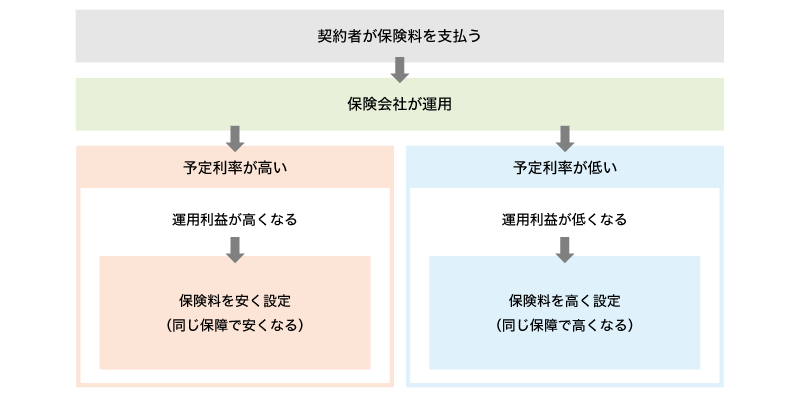

予定利率とは、生命保険会社が契約者から預かった保険料を運用する際に、あらかじめ見込む利回りのことです。この利率が高いほど保険料は安くなり、低いほど保険料は高くなります。

予定利率は、保険商品の保険料を計算する際に必要な予定基礎率3項目の1つになります。

| 生命保険 予定基礎率 | |

| 予定死亡率 | 統計に基づく年齢・性別ごとの死亡率 これが高いと、保険料も高くなる |

| 予定利率 | 保険会社が見込んでいる運用利回り これが高いと、保険料は安くなる |

| 予定事業比率 | 保険会社が事業を運営する費用の割合 これが高いと、保険料も高くなる |

予定利率が影響する生命保険

生命保険には以下のように、予定利率が大きく影響するものと、あまり影響しないものがあります。代表的な保険を一例として記載します。

| 予定利率が大きく影響する保険 | 予定利率があまり影響しない保険 |

| 終身保険 | 定期保険 |

| 養老保険 | 医療保険 |

| 個人年金保険 | がん保険 |

| 学資保険 | 就業不能保険 |

予定利率が大きく影響するのは、いわゆる貯蓄型の保険です。

これらの保険は、契約者が払込む保険料の一部が保険会社によって運用されるため、予定利率が高いと保険料が安くなったり、払込んだ保険料に対して解約返戻金が多くなったりします。

一方で、予定利率があまり影響しないのは、掛け捨て型の保険です。

これらは保障機能に特化しており、保険料は、予定死亡率の影響の方が大きいと言えます。運用よりも保障内容や給付リスクの影響を受けやすい傾向にあるため、一般的に予定利率による影響は限定的です。

予定利率と保険料の関係

予定利率と保険料の関係性、そして、予定利率がどのように決まっていくかを見ていきましょう。

予定利率が高ければ保険会社の運用収益が増えるため、保険料を安く設定でき安い保険料で大きな保障を持つことができます。

例えば、予定利率「0.6%」と「1%」ではどのくらいの差があるのでしょうか。下記に比較してみました。

【例:A個人年金保険】

条件:40歳男性/65歳払込/年金額100万/10年確定年金

| 予定利率 | 0.6% | 1.0% |

| 保険料/月 | 32,250円 | 31,140円 |

| 払込総額 | 9,675,000円 | 9,342,000円 |

| 年金受取額 | 1,000万円 | 1,000万円 |

※あくまでも一例です。特定の商品を推奨するものではございません。

予定利率が上がると保険料は安くなりますが、この影響を受けるのは予定利率改定後に加入する人に限られます。

すでに加入している保険には契約時の予定利率が適用されるため、途中で予定利率が上がっても現在支払っている保険料が自動的に下がることはありません。ただし更新タイプの保険では、更新のタイミングで新しい予定利率が反映されるケースもあります。

予定利率を考慮した保険の見直しポイント

特に貯蓄性のある保険商品では、予定利率が大きく影響してきますので、予定利率が高い時の契約はメリットは比較的大きいと言えます。見直しする際に失敗しないようにポイントを押さえておきましょう。

現在加入中の保険を確認する

加入中の保険の内容をちゃんと把握しておかなければ、見直した効果的なのかわからないままです。まずは、保障内容と保険料、保障金額など基本的な内容を把握しておきましょう。一覧で整理しておくともっとわかりやすいかと思います。

気になる商品があればシミュレーションする

加入中の保険と新商品との差異(保険料、返戻率、保障範囲、税金等)を年齢・性別で具体的にシミュレーションしてみると具体的な把握できます。

見直し優先度を検討する

ライフプランや現在の収支、健康状態など加入中の保険を契約した時とは状況が変わっているかと思います。現在の状況で判断しやすいように、見直しすべき項目の優先度を決めておくと良いでしょう。

FPなど専門家に相談する

上記の3つポイントはなかなか自分だけでは検討しづらいものです。新商品の知識や、シミュレーションなど専門家に相談すれば簡単に把握できますので、無料相談などを利用してきましょう。気軽に話を聞けるオンライン相談なども活用してきましょう。

まとめ

生命保険の予定利率が上昇したことで、安定性や保障を重視した資産形成の手段として、貯蓄型保険の価値が見直されていますが、予定利率の上昇は損益分岐を毎回変化させるため、全員が乗換え対象ではありません。

予定利率だけに注目すると、本来必要な保障を見落とす可能性があります。仕組みを正しく理解し、自分に合った保険を選ぶことが大切です。

必ず現契約の予定利率・返戻率・保障・税制優遇・健康条件などを考慮して慎重に検討していきましょう。

\ 保険見直しラボで保険相談すると、プレゼント実施中! /

川﨑 謙也

2024年度MDRT/FP技能士/トータル・ライフ・コンサルタント/上級相続診断士

外資系生命保険会社を経て、トータルライフコンサルンタント(生命保険協会認定FP)や上級相続診断士などの資格を有し、幅広い知識を持ち合わせるFPとして活躍中。 様々な年齢層を対象に、年間約200世帯ほど面談を行なっている。お客さま一人ひとりのペースに合わせて理解を進めていただくことを大切にしている。

おすすめの保険相談窓口は保険見直しラボ