介護保険はいらない?公的介護保険と民間介護保険の違い

介護保険と呼ばれるものには「公的介護保険」と「民間介護保険」の2種類があります。

少ない自己負担で介護サービスを受けられる公的介護保険と、民間の保険会社が介護費用などを保障する民間介護保険です。どちらも「介護保険」と呼ばれていますので混同しやすいですが、その仕組みや保障内容には違いがあります。

公的制度と民間保険の基礎知識

公的介護保険とは

公的介護保険は、40歳以上の医療保険加入者が加入する制度です。65歳以上の方は公的介護保険の第1号被保険者、40〜64歳の方は第2号被保険者となり、保険料を納めます。

公的介護保険は、介護が必要な人に対して一定の自己負担で介護サービスを提供する「現物給付」の制度です。

公的介護保険の被保険者は、介護や支援が必要となり市区町村から要介護・要支援の認定を受けると、原則1〜3割の自己負担で介護サービスを受けることができます。

ただし、公的介護保険で利用できる介護サービスには限度があり、主に自宅でサービスを受ける居宅サービスには「支給限度額」という、1ヶ月あたりに利用できる限度額が決まっています。限度額以上に介護サービスを利用した場合や、公的介護保険の対象ではないサービスを受けた場合には、全額が自己負担※となります。

※自己負担する金額にも上限月額が設定されています。「高額介護サービス費」といって、自己負担額が上限月額以上になった場合は居住地の市区町村役所に申請をすることで、上限額より多く支払った金額が払い戻されます。

民間介護保険とは

民間介護保険は、公的介護保険ではカバーしきれない介護のリスクに備える保険商品です。介護が必要な状態になり、保険会社の給付要件に該当すれば給付金が受け取れる「現金給付」の制度です。

公的介護保険では介護サービスを利用する場合、1〜3割の自己負担が発生することと、支給限度額を超えた部分はすべて自己負担となること。また、40歳未満の人が、交通事故や若年性の認知症などで介護が必要な状態になったとしても、公的介護保険の給付は受けられません。そのような場合に、民間介護保険は大きな役割を果たします。

公的介護保険と民間介護保険の違い

上記のように、公的介護保険と民間介護保険は仕組みや保障内容が違います。一番わかりやすいのは、公的介護保険では介護サービスを受けられるのに対して、民間介護保険は介護が必要になったらお金を受け取れるという点でしょう。

また、加入する対象者の年齢や、保険料の支払い方などにも違いがあります。表にして比較してみましょう。

公的介護保険と民間介護保険の比較表

| 公的介護保険 | 民間 介護保険 | ||

| 第1号 被保険者 | 第2号 被保険者 | ||

| 保障内容 | 介護サービス提供 | 現金給付 | |

| 保障対象者 | 65歳以上 | 40歳~64歳まで | 保険契約者※年齢は保険会社による |

| 保障条件 | 要介護・要支援状態に なった場合 | 老化に起因する特定の疾病で 要介護・要支援状態になった場合 | 保険会社所定の要介護状態に なった場合 |

| 保険料支払い | 年金から天引き | 健康保険料と併せて徴収 | 保険会社へ支払い |

公的介護保険の要介護度別「受けられるサービスと月額の支給限度額」

| 介護度 | 受けられる サービス | 支給限度額 (月額) |

|---|---|---|

| 要支援1 | 介護予防 サービス | 50,030円 |

| 要支援2 | 147,300円 | |

| 要介護1 | 介護 サービス | 166,920円 |

| 要介護2 | 196,160円 | |

| 要介護3 | 269,310円 | |

| 要介護4 | 308,060円 | |

| 要介護5 | 360,650円 |

※支給限度額の1割が自己負担額となります。※上記の支給限度額は標準地域のケースで、地域差があります。

民間介護保険の保障内容

介護保険金の受け取り方

民間介護保険の給付金には、介護一時金と介護年金の2種類があります。

介護一時金は、保険会社の定めた要件を満たすと、一時金を受け取れます。公的介護保険の自己負担額の補填だけでなく、自宅の改修費用や車椅子、介護用ベッドなど介護関連品の購入費用などに活用ができます。

介護年金は、所定の介護状態が続く限り、契約で定められた金額の年金を定期的に受け取れる保障です。公的介護保険の自己負担部分や利用上限額を超える部分や、介護状態による収入の減少分もカバーできます。

介護保険の期間

民間介護保険の保障期間は「終身型」と「有期型」の2種類があります。

10年間や60歳までなど、一定の期間内に給付要件に該当すると、給付金が受け取れます。

保険期間が年数で決まるタイプは、満了時に更新をすることで、引き続き一定期間の保障が得られます。

終身型は、一生涯にわたり保障が続くタイプです。期間の定めが無いので給付要件に該当すれば、給付金を受け取ることができます。

民間介護保険を選ぶ時のポイント

民間介護保険は、公的介護保険に上乗せで考えるのが基本的です。介護の自己負担費用に不安がある場合や、公的介護保険の適用されないサービスの費用にも備えておきたい場合などに、民間の介護保険が活用できるといえます。

どんな介護費用に備えるか考える

介護仕様へ住宅を改修するなど、まとまったお金に備えたい場合は一時金タイプ。日常生活で利用する介護サービスの自己負担費用など、継続的にかかるお金に備えたい場合は年金タイプが向いているといえます。ご自身の状況や環境を考慮して、考えておきましょう。

給付条件で考える

例えば、公的介護保険では40歳以上が対象となっていますが、40歳未満でも要介護状態になった場合に備えたい場合など、給付金の受け取りやすさを重視するのであれば、公的介護保険制度の給付条件よりも広範囲の条件で検討してみるのも1つの手段です。

貯蓄性があるかで考える

掛け捨ての介護保険は貯蓄性がない分、保険料が割安です。

積み立て型の介護保険は貯蓄性があり、老後資金の準備にもなります。

民間介護保険は必要か?

公的介護保険と民間介護保険の基本をご説明しましたが、民間介護保険は必要なのでしょうか。現在の介護の状態、将来のリスクを把握し考えてみましょう。

介護が必要になる人はどのくらい?

日本の平均寿命は、男性が81.09歳、女性が87.13歳(※令和6年簡易生命表」概況)です。

平均寿命が年々延伸傾向である昨今、どのくらいの人が介護を必要としているのでしょうか。

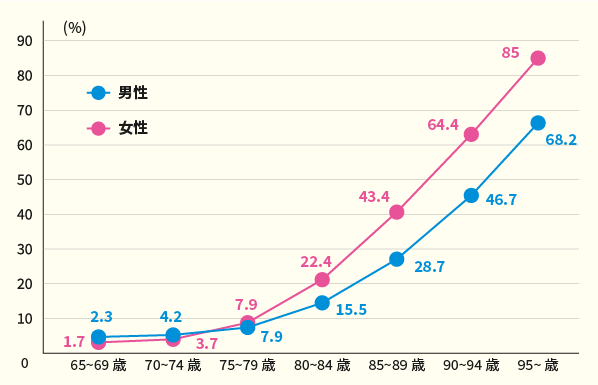

人口に占める公的介護保険の受給者数の割合

公的介護保険受給者(要介護・要支援認定を受ける人)の割合は、80代前半から大きく増加し、男女合計すると約3人に1人が要介護・要支援認定を受けていると言えます。

平均寿命が延びるにつれて、健康上の問題だけではなく、医療費や介護費の増加による家計への影響も懸念されます。長生きするほど介護が必要となるリスクは高まるでしょう。

介護費用はいくらかかる?

介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入費など一時的な費用の合計は平均74万円、月々の費用が平均8.3万円となり、介護に要する平均期間は61.1ヵ月(約5年1ヵ月)という結果が出ています。また、全体の約15%の人は10年以上にわたり介護を受けています。つまり、介護は短期間で終わるとは限らず、長期的な経済的備えが必要となる可能性もあるのです。

| 一般的な介護初期費用 | 平均74万円 |

| 月々の介護費用 | 平均8.3万円 |

| 介護の平均期間 | 5.1年×12か月=61.2か月 |

| 合計 | 581.9万円 |

※生命保険文化センター「生命保険に関する全国実態調査(2021年度)」

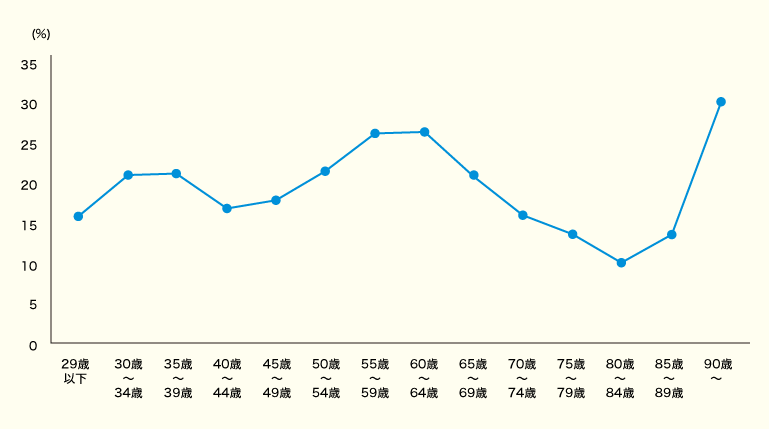

民間介護保険加入のタイミング

民間介護保険の加入率は年齢とともに上昇し、50代後半から60代にかけて特に高くなる傾向が見られます。将来の介護について意識し始める方が多く、リスクに備え保険加入を検討するタイミングといえます。

年齢別民間介護保険の加入率

※生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

民間介護保険の必要性が高い人

民間介護保険はすべての人に必ずしも必要なわけではありません。しかしながら、ライフスタイルや経済状況によっては加入することで大きな安心につながる場合があります。

貯蓄が少なかったり将来的な収入に不安がある方は、民間介護保険の必要性が高いといえます。介護はいつ必要になるか予測できず、費用が長期にわたって発生することもあります。

民間介護保険に加入しておけば、介護が必要になったときに保険金や給付金を受け取れるため、いざというときの経済的負担の軽減が可能です。

公的介護保険では利用できるサービスや施設に制限があるため、より充実した介護サービスを受けたい人や、自分に合った施設やケアプランを自由に選びたい人など、民間介護保険を利用すれば自分に合った選択肢を広げることが可能となるでしょう。

家族に介護の負担をかけたくないと考える方も多いはずです。在宅介護では家族が主な介護者となるケースも多く、身体的・精神的・時間的な負担が生じることは少なくありません。こうした負担を軽減するために、介護施設に入る場合は、経済的な負担をカバーできる手段が必要です。民間介護保険でまとまった保険金を受け取れば、施設利用時の費用負担が軽減され、家族の心身や経済的な負担も大きく減らせます。

まとめ

介護が必要になると、日常生活のさまざまな場面でお金がかかってきます。公的な制度で基本的なサービスは原則として自己負担1割で受けられますが、限度額を超えてサービスを利用した場合は、超えた分が全額自己負担となります。老後の家計に重い負担となってくるでしょう。老後生活を見据えて、必要となる介護費用を早めに検討してみてはいかがでしょうか。

川﨑 謙也

2024年度MDRT/FP技能士/トータル・ライフ・コンサルタント/上級相続診断士

外資系生命保険会社を経て、トータル・ライフ・コンサルタント(生命保険協会認定FP)や上級相続診断士などの資格を有し、幅広い知識を持ち合わせるFPとして活躍中。 様々な年齢層を対象に、年間約200世帯ほど面談を行なっている。お客さま一人ひとりのペースに合わせて理解を進めていただくことを大切にしている。

おすすめの保険相談窓口は保険見直しラボ