就業不能保険

就業不能保険とは、被保険者が病気やけがで所定の就業不能状態が所定の期間継続したときに、給付金が受け取れる保険です。

傷病手当金といった働けなくなった時に受けられる公的保障もありますので、ここではそういった公的保障も踏まえて解説させていただきます。

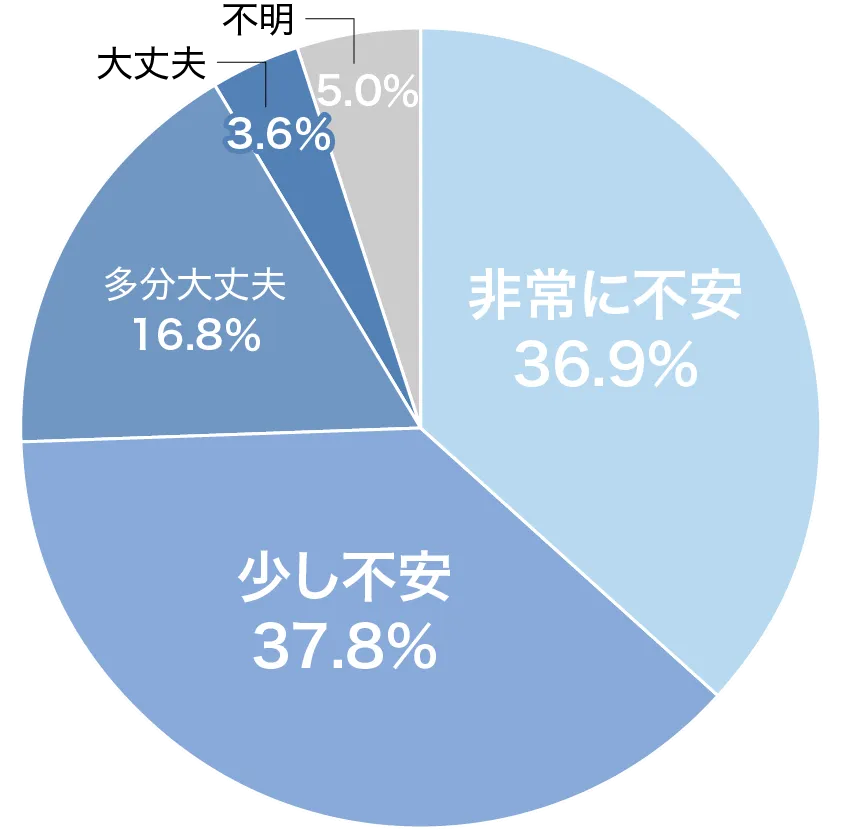

4人に3人が働けなくなることに

不安を感じている

働けなくなった場合、普段の生活費に加えて住宅ローンや子どもの学費は支払いがあったりします。貯金を取り崩して支払いを続けるてもいつかは底をついてしまう可能性があります。

世帯主が働けなくなった場合、

経済的備えに不安を感じますか?

出典:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査 世帯主が就労不能となった場合の必要生活資金に対する不安感・安心感」より作成

傷病手当金

傷病手当金とは、業務外の病気やケガで働けなくなったときに、最長で1年6ヶ月間、健康保険組合から給付を受けられる公的保険制度です。 会社員や公務員などを対象とした制度であるため、自営業者やフリーランスにこの制度はありません。

傷病手当金の仕組み

最低限の生活費でも、

平均で年間265万円は必要

障害年金

障害年金は、公的年金制度のひとつで、病気やケガによって所定の障害状態に該当した方に支給される年金です。 障害年金には「障害基礎年金」と「障害厚生年金」の2種類があります。

障害年金の種類

| 障害基礎年金 | 障害等級(1〜2級)によって年金額が決まる |

|---|---|

| 障害厚生年金 | 障害等級(1〜3級)と年金加入期間、標準報酬月額によって年金額が決まる |

ご自身の働く状況によって選ぶべき就業不能保険が違ってくるのじゃ!専門家に相談して、しっかりと選んでいきたいものである。

もっと就業不能保険について知りたい方は、保険相談のいろはをチェック!

無料保険相談のご予約はこちら