対面相談における当社対応について【新型コロナウィルス】>>【新型コロナウィルス】

対面相談における当社対応について>>

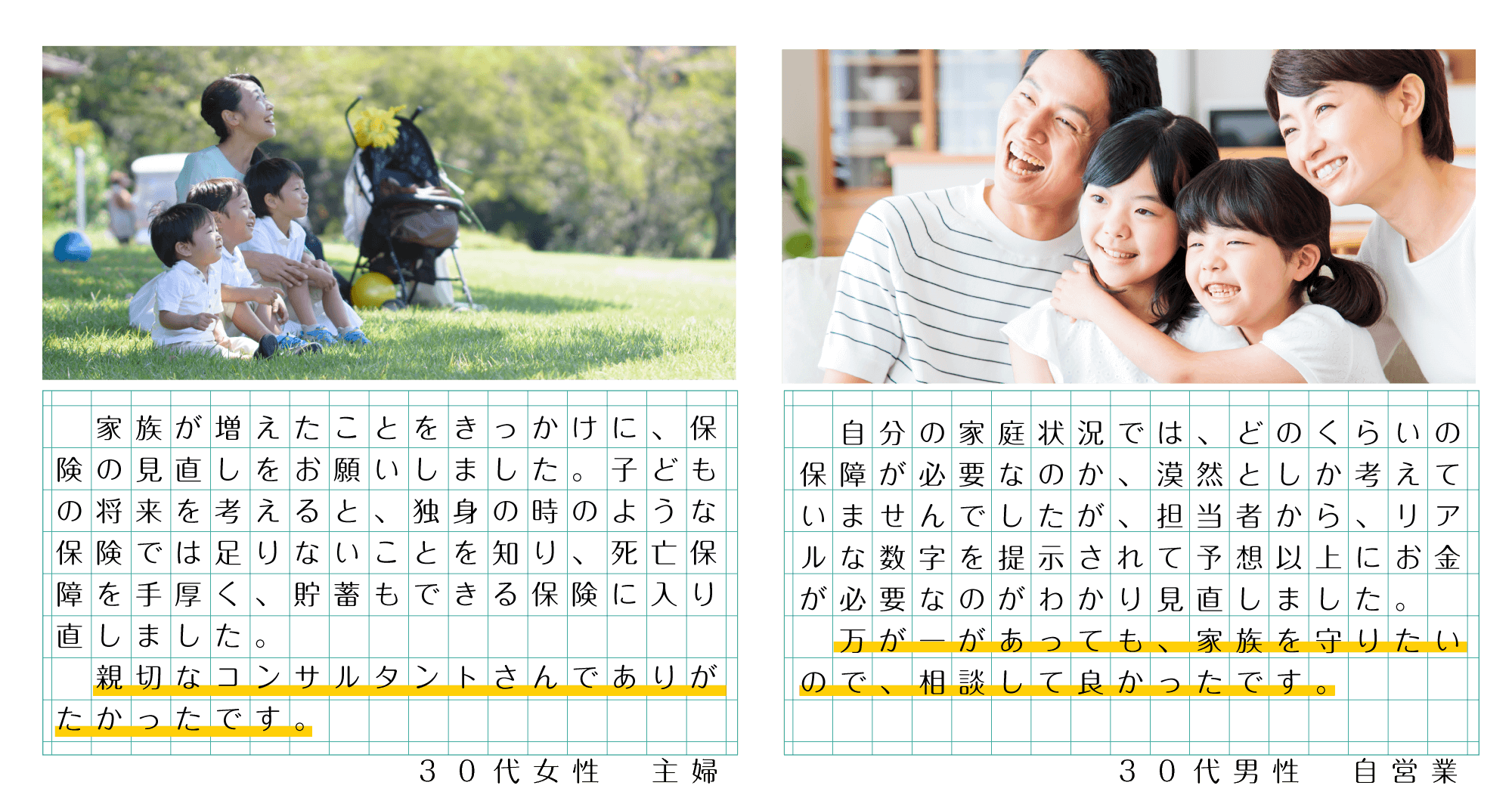

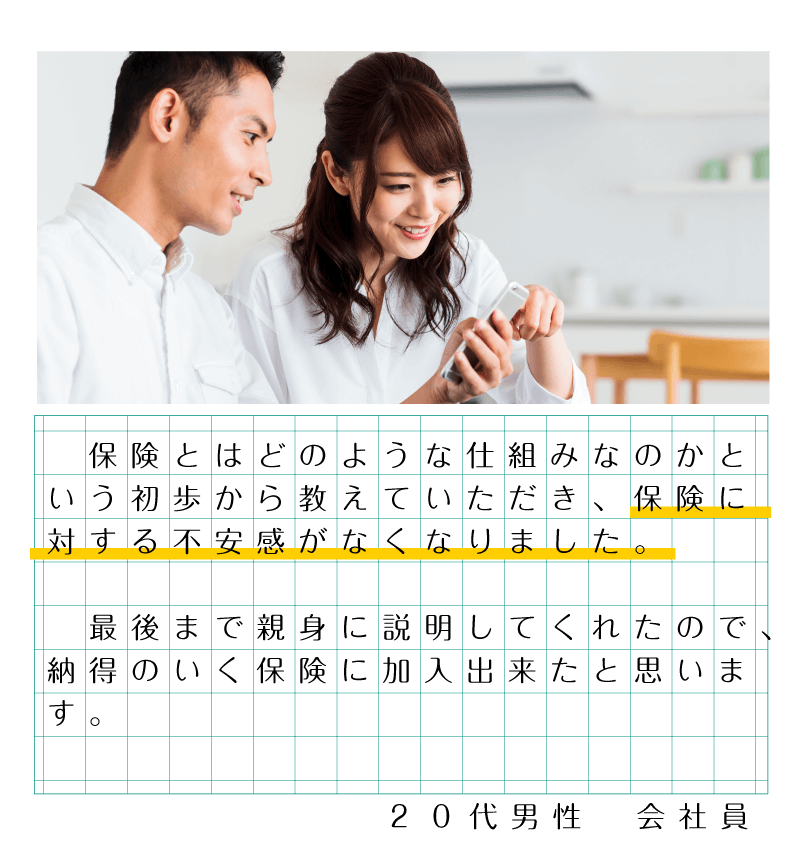

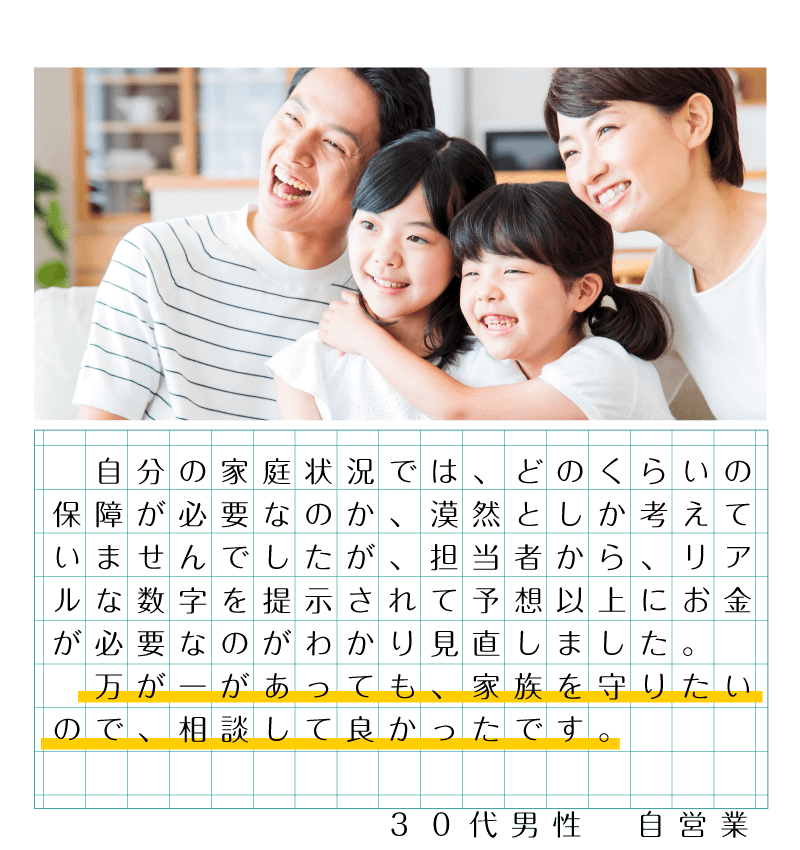

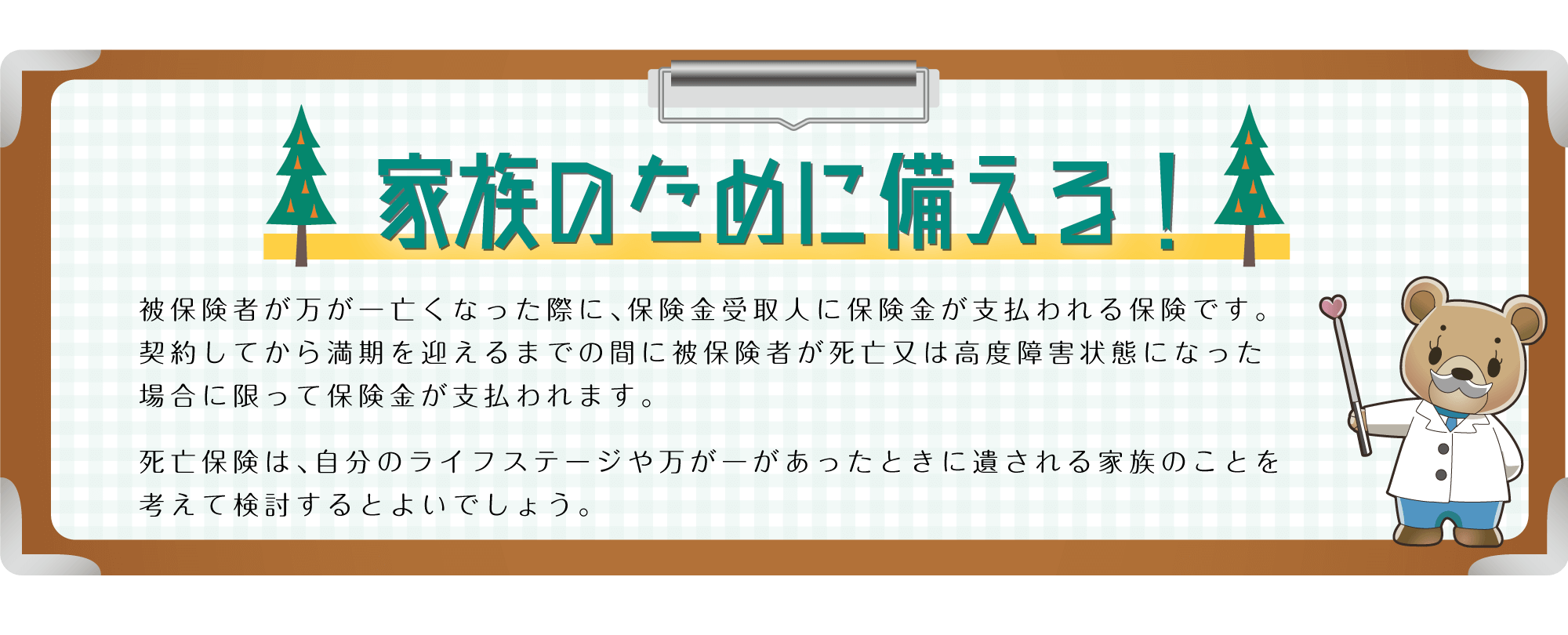

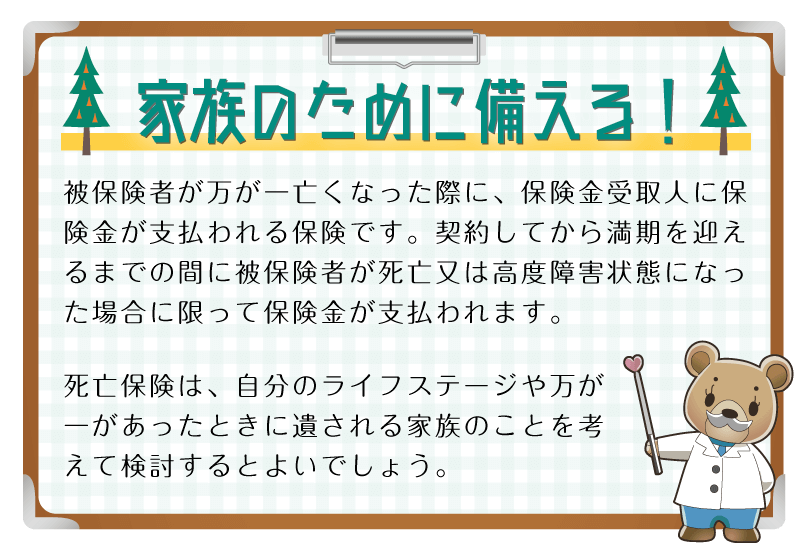

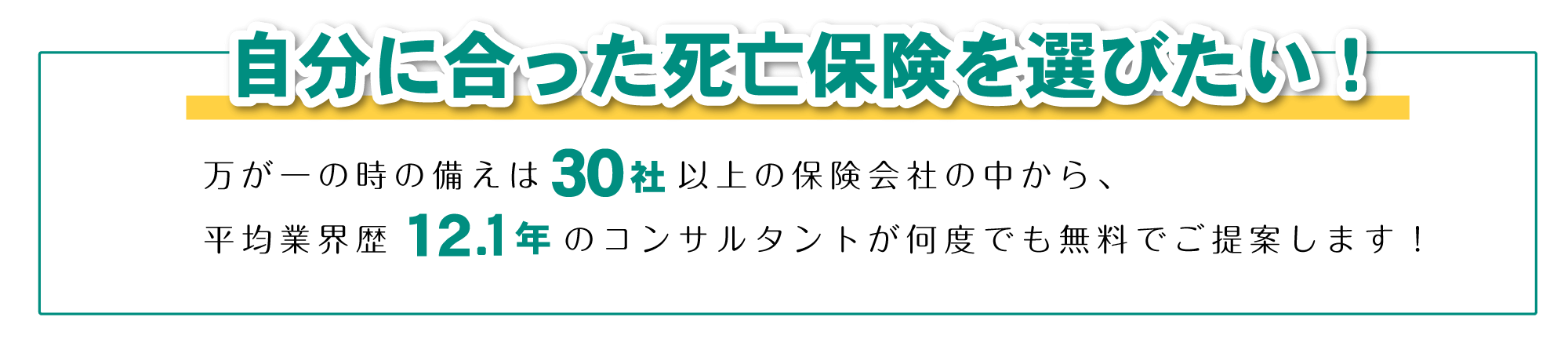

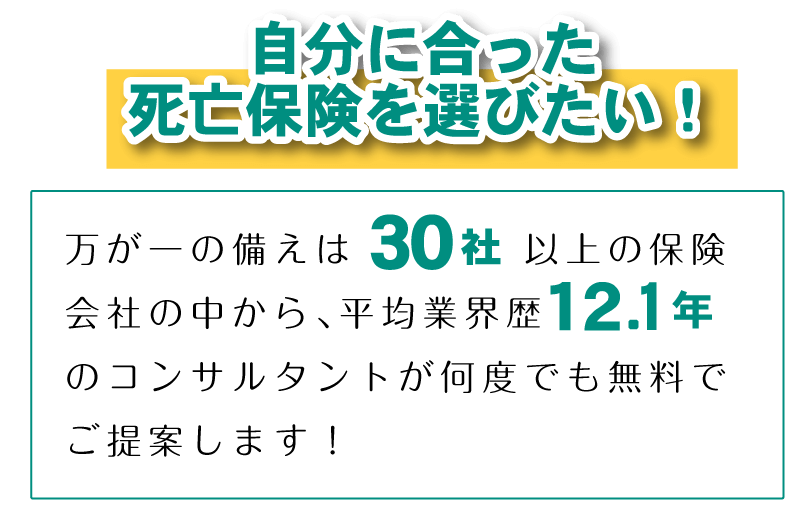

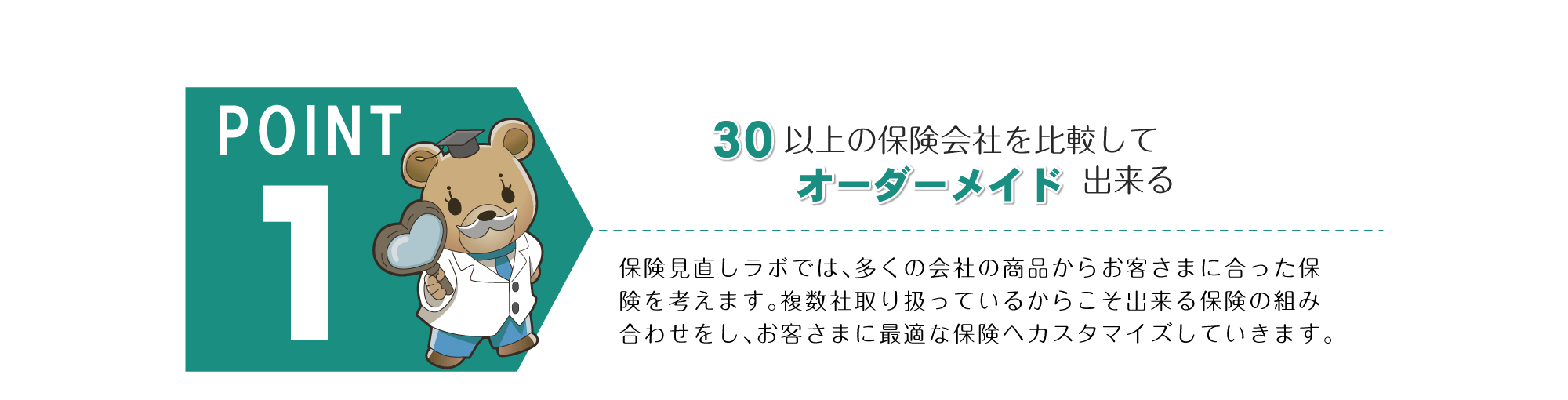

死亡保険の相談なら保険見直しラボ

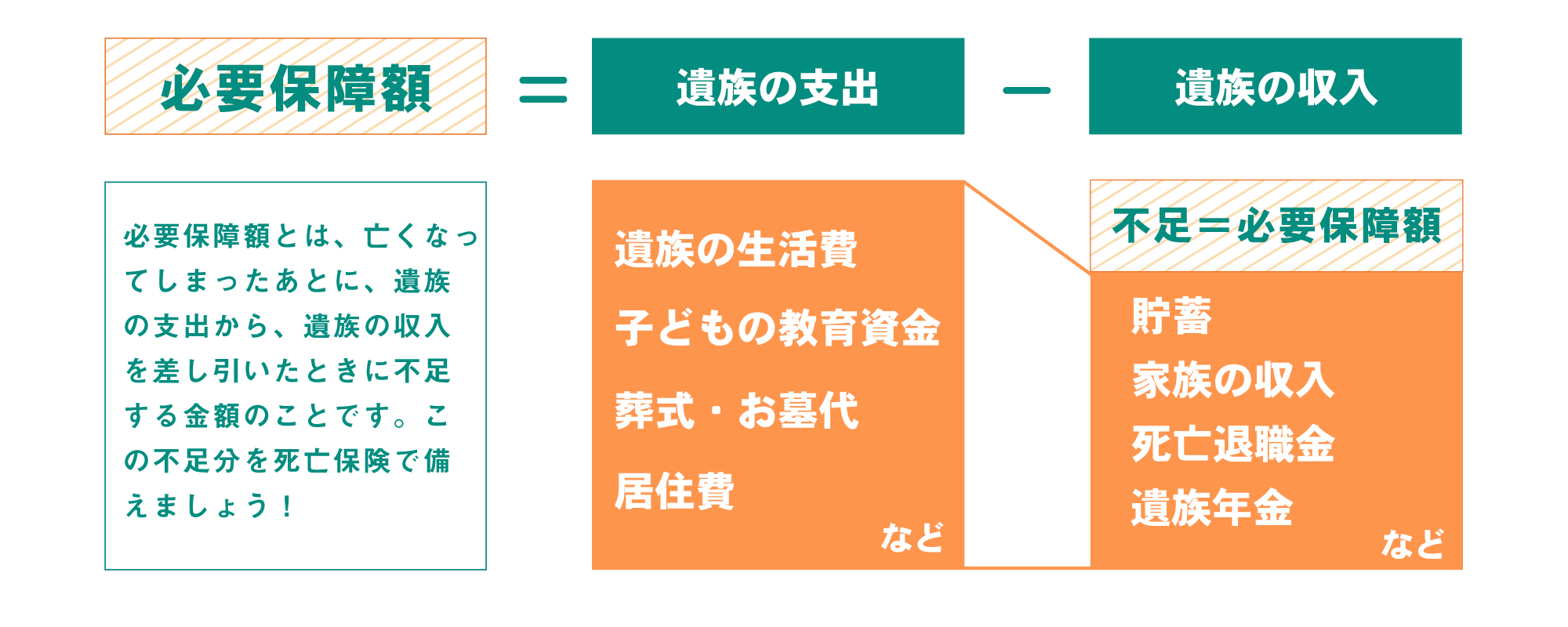

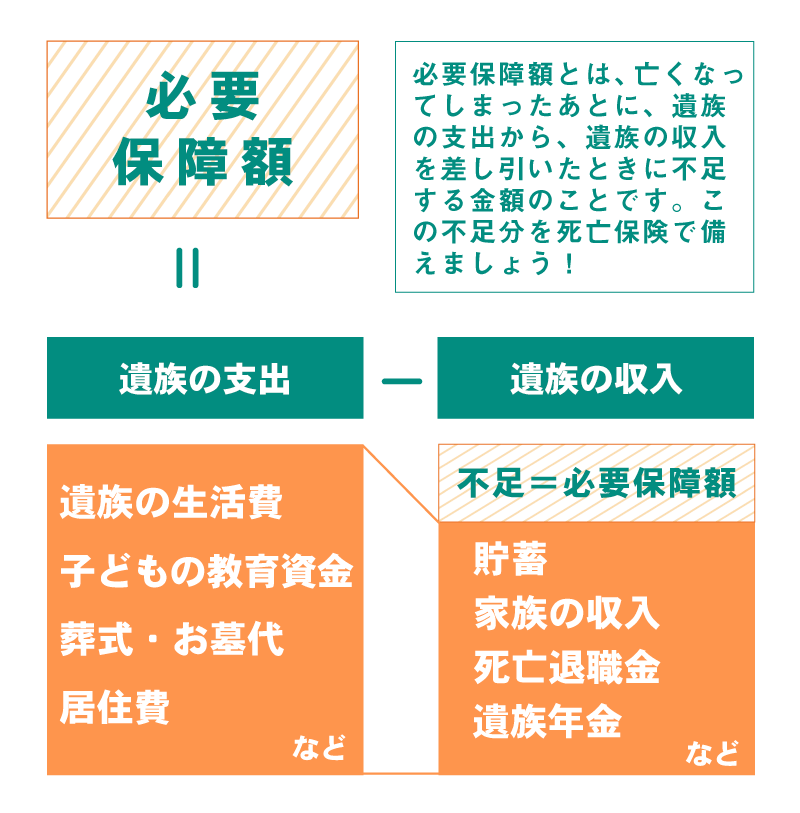

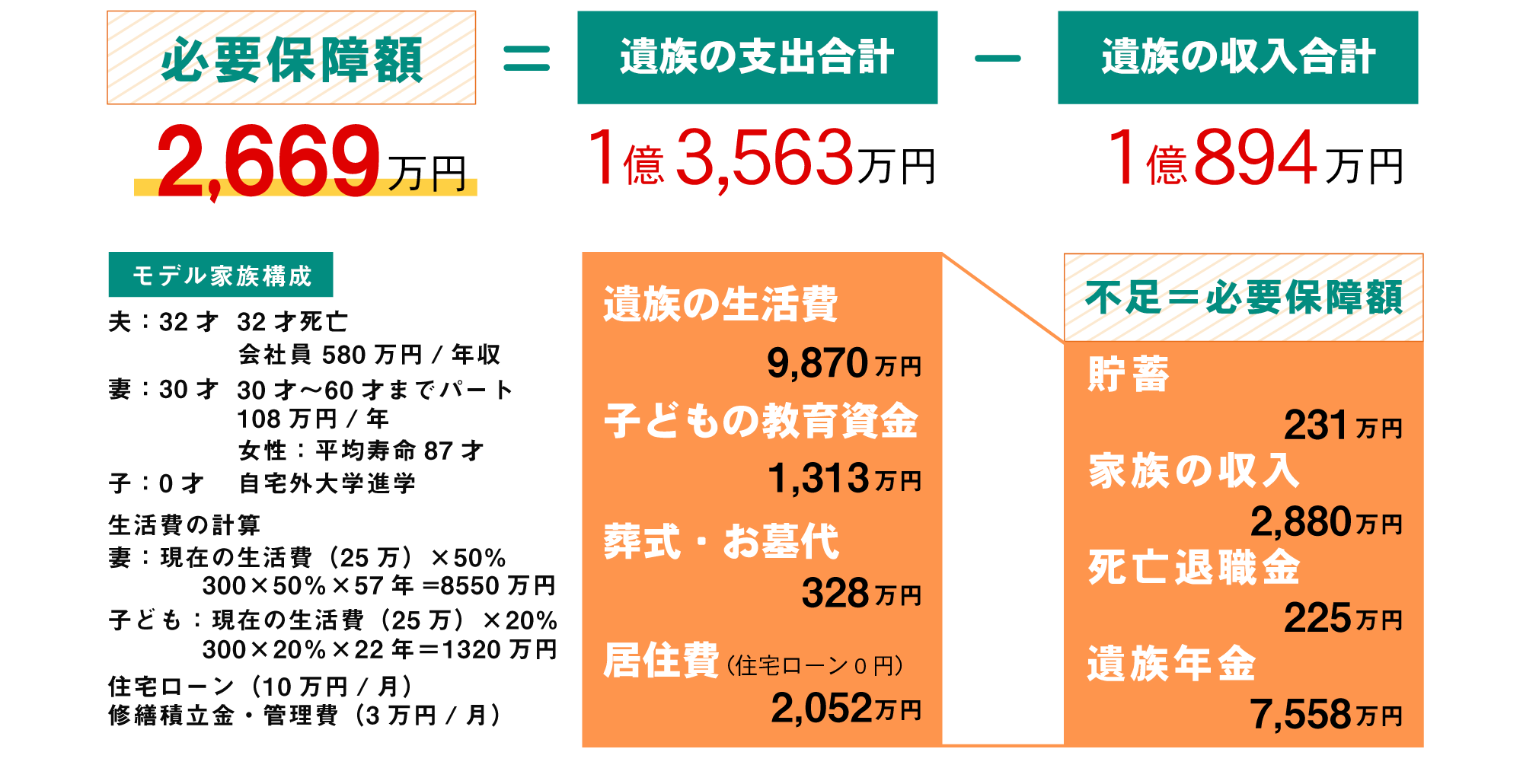

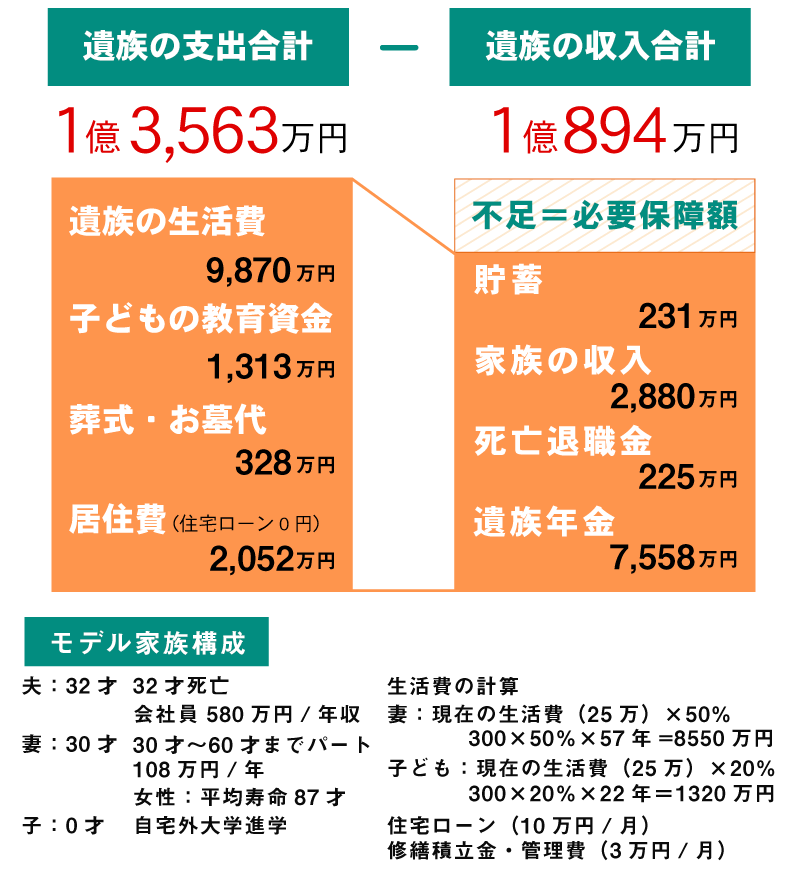

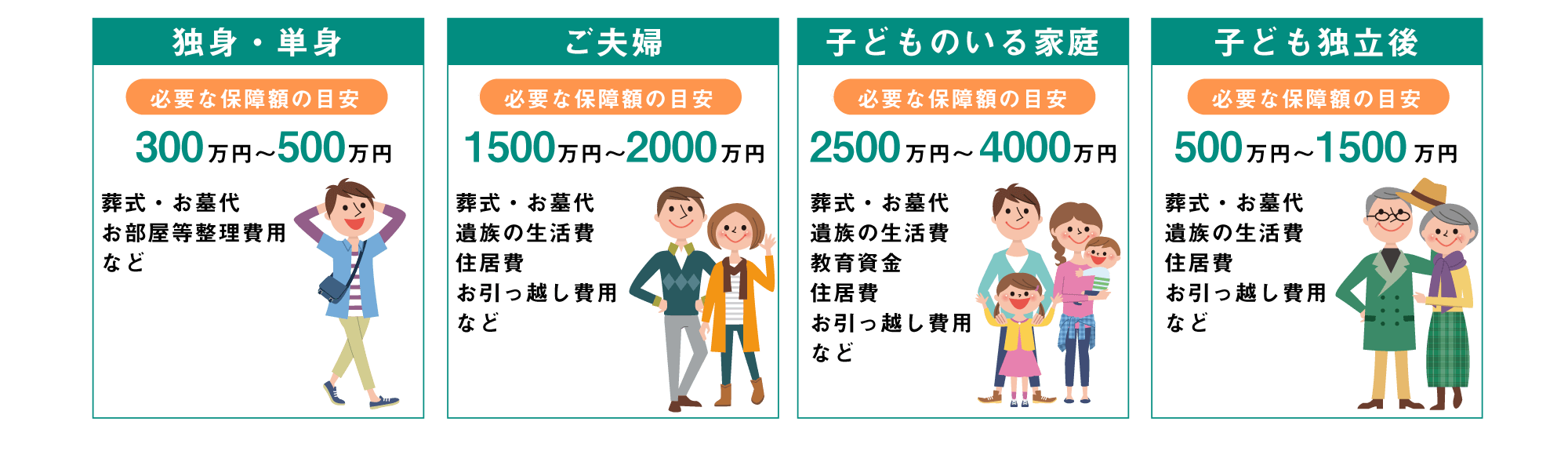

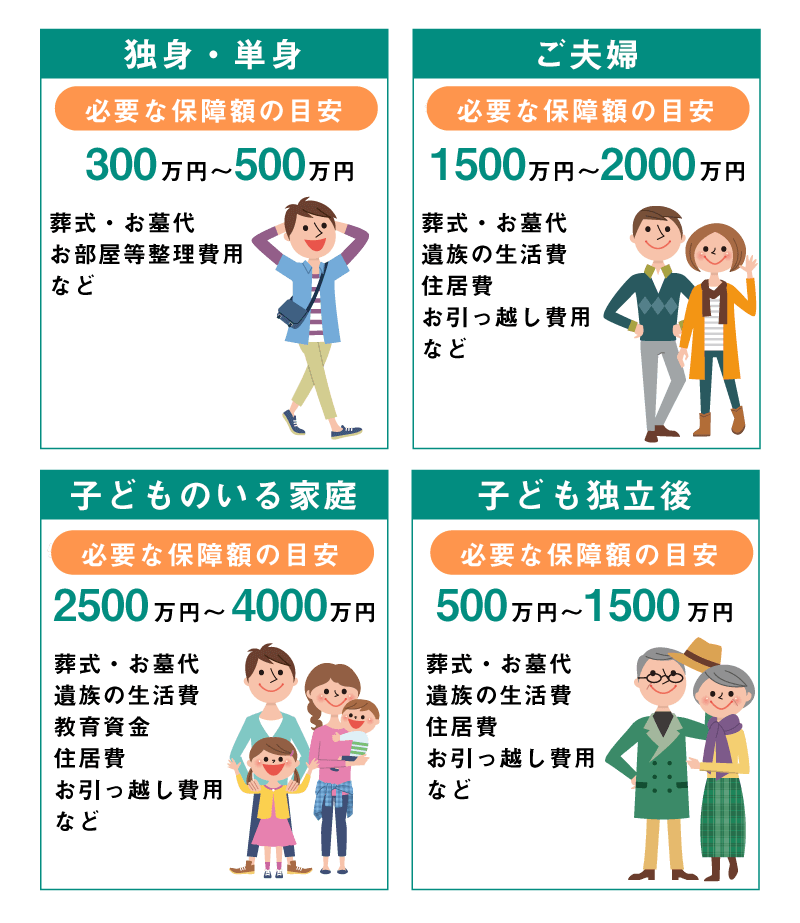

必要な死亡保障額とは?

必要保障額の目安

必要保障額は、家族構成や年齢・職業など、個人個人の状況によって変化します。

下記はあくまでも目安ですので、詳しくはコンサルタントに相談してみると良いでしょう。

死亡保険の種類

割安な保険料で死亡・高度障害に対する保障をカバーできる。ライフイベントに合わせて柔軟に保障期間の設定ができる。

原則、保険料がずっと変わらない。貯蓄性があり、資金の転用ができる。

死亡保険金と同額の満期保険金を受け取ることができる。解約返戻率の高い期間が長い

掛け捨てタイプの保険とは

掛け捨てタイプとは、支払った保険料は戻ってこなく、保険期間が一定期間の保険商品です。

保険期間10年の定期保険に加入した場合、10年後に期間が満了すると保障はなくなり、保険料も戻ってきません。

掛け捨てタイプの保険は、必要な期間だけに保険をかけるという時に加入します。

同じ保障額でも貯蓄タイプの保険商品より、保険料は割安になります。

貯蓄タイプの保険とは

貯蓄タイプの保険とは、保険機能と貯蓄機能が備わっている保険商品で、保険期間は終身や一定期間のものもあります。

保険会社は保険料の一部を積立てて運用します。終身保険の場合は、「60歳まで」など保険料払込期間が設定され、一般的にその時期を過ぎると、積立金が保険料払込合計額よりも時間が経過するにつれて増えていく保障と貯蓄を兼ね備えた保険商品です。

代わりに掛け捨てタイプと比べ、同じ保障額の場合、月々の支払い保険料は割高になります。

支払い方法

終身保険の払込期間には、保険料を一生涯かけて支払う「終身払い」

保険期間よりも短い期間で保険料の支払いを済ませる「短期払い」

一度にまとめて保険料を支払う「一時払い」があります。

メリット・デメリット

メリット

保険料を一生涯かけて払っていく分、月々の保険料が短期払いよりも安く済むことです。

デメリット

保険期間が続く限り保険料を払い続ける必要があり、長生きをすると、短期払いよりも払込総額が高くなる可能性があります。

メリット

保険料の払込期間を短く支払うことができます。老後の負担とならずに済むことや、終身払いと比べ、支払った保険料に対する返戻金が高くなります。

デメリット

月々の保険料が終身払いよりも高くなることがあります。

メリット

終身払いや短期払いよりも保険料の支払総額が安く済むことです。支払う保険料が少ない分、解約返戻金や満期金の返戻率も高くなります。

デメリット

契約時にまとまった資金が必要となるので、資金の余裕がある人しか利用できないことです。

終身払い

メリット

保険料を一生涯かけて払っていく分、月々の保険料が短期払いよりも安く済むことです。

デメリット

保険期間が続く限り保険料を払い続ける必要があり、長生きをすると、短期払いよりも払込総額が高くなる可能性があります。

短期払い

メリット

保険料の払込期間を短く支払うことができます。老後の負担とならずに済むことや、終身払いと比べ、支払った保険料に対する返戻金が高くなります。

デメリット

月々の保険料が終身払いよりも高くなることがあります。

一時払い

メリット

終身払いや短期払いよりも保険料の支払総額が安く済むことです。支払う保険料が少ない分、解約返戻金や満期金の返戻率も高くなります。

デメリット

契約時にまとまった資金が必要となるので、資金の余裕がある人しか利用できないことです。

※プレゼントは予告なしに変更されることがあります。

※面談後お送りするアンケート回答後に1つ選べます。

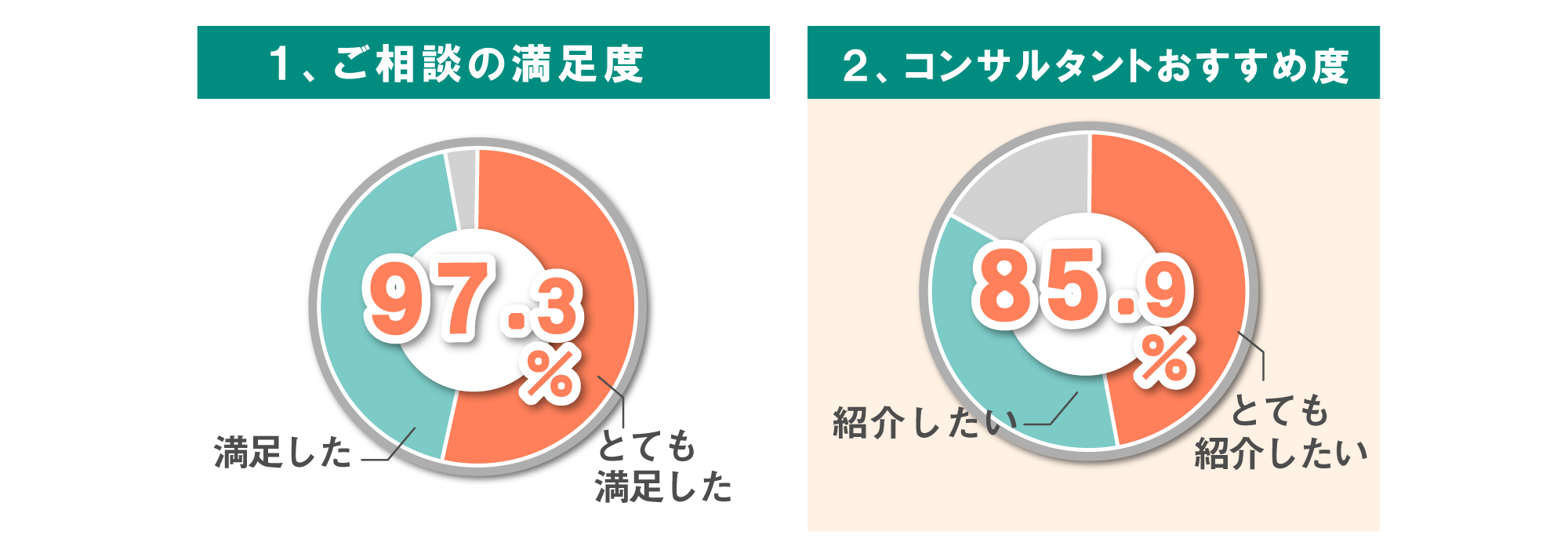

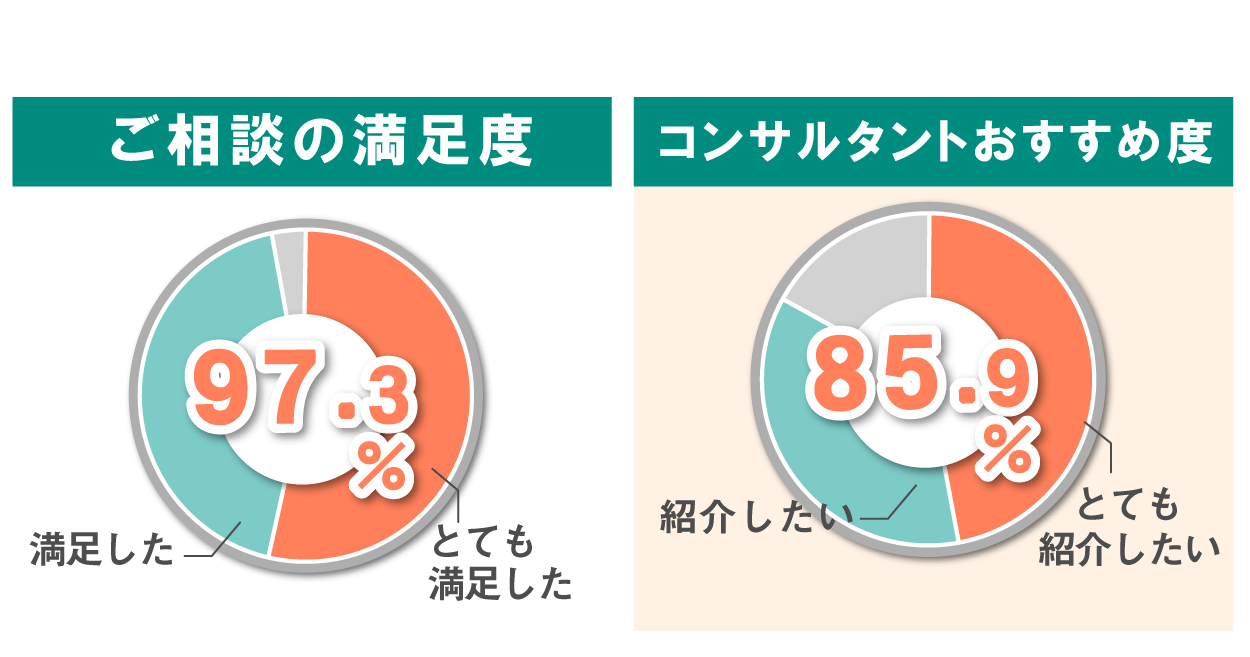

※お客様アンケート結果により 調査期間:2020年6月

1) 保険見直しラボの総合的な満足度としては、90%以上のお客さまにご満足をいただきました。

2) コンサルタントのおすすめ度(友人や知人に紹介したい度合い)は80%以上と、高い評価をいただきました。

今後もお客さまの声に耳を傾けるとともに、お客さまからいただいたご意見・ご要望をふまえ、サービスの品質向上に努めてまいります。