produced by

火災保険・地震保険の比較・無料一括見積もりは

【KURABEL(クラベル)】

produced by

火災保険・地震保険の比較・無料一括見積もりは

【KURABEL(クラベル)】

保険のプロが

10社以上からあなたに合った

火災保険をお見積もり

こんな方からご相談をいただいています

新しく火災保険に入りたい

物件購入時に紹介される火災保険は、複数社からの厳選した提案であることは多くなく、比較してみると安くなる可能性があります。

新規のご加入はぜひお任せください。

今入っている火災保険を見直したい

不要な補償や特約がついているために保険料が高いなど、見直すことで保険料が安くなることがあります。

現在ご加入中の火災保険の契約期間が終了する場合にも対応しています。

地震保険について知りたい

今の保険に地震保険がついているかどうか、認識していますか?

地域的に必要であったり、物件的に手厚く必要であったりする場合もございますので、ぜひご相談ください。

サービスの特徴

お見積もりからご契約までの相談は無料!

お見積もりのお申し込みからご契約までのご相談は全て無料です。

お気軽にお問い合わせください。

10社以上の保険会社を比較!

10社以上の保険会社の中からお見積もりすることが可能です。

複数の保険会社を比較し、保険のプロがあなたに合った商品をご提案いたします。

ご相談窓口は全て当サービスで完結!

お見積もりからご契約までの窓口は全て当サービスが対応いたします。

他の一括見積もりサービスのような複数社からのご連絡はございません。

火災保険とは?本当に必要?

火災保険とは、火災はもちろん、落雷、風災、水災などによって保険の対象となる建物や家財等に損害を被った場合に補償される保険です。

自然災害の他、水ぬれや盗難など予期せぬ屋内の事故も補償することができます。

火災保険の主な補償内容

火災、落雷、破裂・爆発

風災・雪災・雹(ひょう)災

水災

盗難

漏水などによる水ぬれ

突発的な事故による破損・汚損

火災保険って必要?

例えば、隣家からのもらい火により自宅が被害を受けた場合、火元に重過失がなければ、損害賠償を請求できないため、自分で火災保険に加入して備える必要があります。

住まいにまつわる損害に備え、自分や家族、財産を守るためには必要な保険と言えるのではないでしょうか。

気になる火災保険のあれこれ

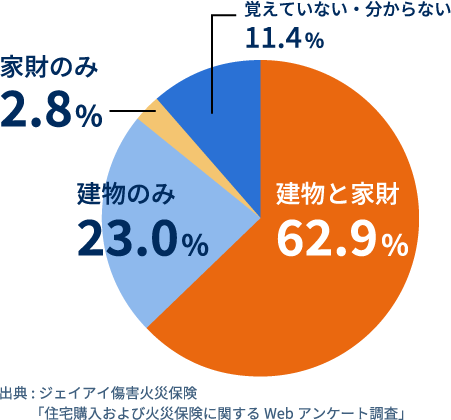

Q.火災保険で保険の対象にしているものはどれですか?

両方を補償している加入者が

約63%と半数越え

建物のみは23%、家財のみは約3%

火災保険を選ぶにあたり、最初に考えるのは補償の対象。

火災や盗難などで家財がなくなってしまった場合を考えて約6割以上の方が両方の補償に入っています。

一緒に金額も考えることになります。

Q.地震保険に入っていますか?

火災保険加入者の約70%が

地震保険に加入

いつどこに起こるか分からない地震に備え、地震保険に加入する方は7割近くに上ります。

地震で受けた損害は火災保険では補償されないため、万が一に備えて地震保険も慎重に検討しましょう。

年々自然災害のリスクが高く なっています

近年の台風や豪雨の多発により住宅等に被害を受け、保険金の支払いを受ける件数が増加傾向にあります。

建物の立地環境などから、予想される損害に備えましょう。

火災保険の選び方

保険の対象を決める

火災保険では、主に「建物(門、調理台、浴槽など)」「家財(テレビ、冷蔵庫、テーブルなど)」が保険の対象となります。

火災保険の対象を「建物」とするのか、「家財」とするのか、両方とするのかを検討します。

補償内容を決める

補償内容には、火災の他、自然災害や屋内の事故などが含まれます。

補償される範囲を広げれば、保険料は高くなり、

逆に必要性の少ない補償を対象外にすることで保険料を抑えることができます。

火災保険クラベルなら、あなたに合った補償内容をプロに相談して決めることができます。

補償金額を決める

建物の補償金額は、現在の建物の価格を基準に、±30%で設定できます。

家財の補償金額は、所有している家財の状態に合わせて設定できます。

補償金額を増やせば増やすほど保険料は割高になりますので、 万が一の場合にいくら保険金があればよいかを考えて補償金額を設定しましょう。

保険期間を決める

1年から最長5年まで、保険期間を選択できます。

一般的に、長期契約で一括払いにすると割引率が高くなります。

一度にまとまった保険料の支払いが必要になるため、無理のない保険期間・支払い方法を選びましょう。

地震保険に加入するか決める

地震保険とは、火災保険では補償されない、地震・噴火またはこれらによる津波を原因とする損害を補償するものです。

単独では契約できず、火災保険と必ずセットで契約する必要があります。

保険期間は1年から最長5年まで選択できるため、無理のない範囲で加入を検討しましょう。

コスト削減のポイント

複数社を比較して

検討しましょう。

同じ補償内容でも保険会社によって保険料が違います。

1社だけで決めるのではなく、複数社から比較して検討しましょう。

必要な補償内容に絞って

考えましょう。

補償が全てついているセット型のものではなく、自分で必要な補償だけを選べば、不要な補償が無くなった分、保険料負担を軽くすることができます。

サービスの流れ

無料お見積もりの

お申し込み

お申し込み内容の確認、

コンサルタントによる

お見積もりの作成

コンサルタントより

ご要望に沿った

お見積もりのご案内

ご提案内容にご納得

いただいたらご契約

お客さまの声

安心して任せられました

新居の購入に伴い、火災保険と地震保険の相談をしました。

初めての火災保険の加入でしたが、立地などを考慮した的確なアドバイスや、

不明点に関しても分かりやすく回答していただき、安心してお任せすることができました。

複数の会社から満足いくものを選べました

火災保険の更新の時期がきたので、補償内容を見直そうと思い相談しました。

たくさんの保険会社を一度に比較できるので、必要な補償がついていて、

前に入っていた保険よりも保険料を抑えたものを選ぶことができ、とても満足しています。

見直しで保険料を安くできました

購入時に不動産会社から紹介された保険に入っていましたが、もっと保険料を抑えられないかと思い、申し込みました。

確認してもらうと補償つけすぎていることが分かり、必要な補償に絞ったところ、10万円近く保険料を安くできました。

※あくまでも一例です。成果をお約束するものではありません。

保険内容に納得して加入できました

地震保険に入っていなかったので、無料で複数社を比較できるこちらのサービスを利用しました。

地震保険の必要性やメリットを教えていただき、同時に火災保険の見直しもできました。

保険内容をしっかり説明してくれたので、納得して加入することができました。

よくある質問

見積もりサービスの利用は無料ですか?

複数社のお見積もりはもちろん、比較内容のご提案、ご契約のご相談まで、全て無料でご利用いただけます。

安心してお問い合わせください。

どうして比較が必要なのですか?

同じ補償内容でも、保険会社によって保険料が異なる場合があります。

複数社の保険会社を比較していただくことで、必要な補償を備えつつ、保険料を抑えられる可能性があります。

火災保険の見直しは必要ですか?

火災保険の見直しは大切です。

建物の増改築を行った場合や、家族構成の変化による家財の増減により、適切な保険金額は変わってきます。

また、不必要な補償を外すことで、今より保険料を節約できる可能性もあります。

現在加入している保険金額が適切か、不必要な補償内容はないかご不安な場合は、当サービスのコンサルタントがアドバイスさせていただきます。

火災保険の保険料の相場はいくらですか?

火災保険の保険料は一戸建てかマンションかによって大きく変わります。

さらに、建物の条件や補償内容なども影響します。

火災保険クラベルのお見積もりサービスでは、お客さまに合った補償内容で、複数社の火災保険料相場を比較できます。

地震保険のみ加入することはできますか?

地震保険のみ加入することはできません。

地震保険は火災保険と必ずセットで契約する必要があります。

すでに火災保険に加入されており、地震保険に加入していない方であれば、途中からでも地震保険に加入することは可能ですが、

加入されている保険会社が地震保険を取り扱っていない場合もございますので、詳しくはお問い合わせください。

また、地震保険の保険期間は最長5年ですので、更新の手続きを忘れずに行いましょう。