■保険に関する知って得する情報をラボン博士が分かりやすく解説します。

老後生活費編

となりのご夫婦、定年退職のお祝いに海外旅行ですって。うちもそんな老後を送りたいものだわ。

責任ある仕事や子育てなどが終わり、自分のやりたいことに時間とお金を使いたいと思うのは当然のことじゃ。

でも、うちじゃ主人の会社の退職金も減ってるって聞くわ。時間はあっても、お金がないとねぇ。。。楽しく老後をすごすにはいったいいくらかかるのかしら。

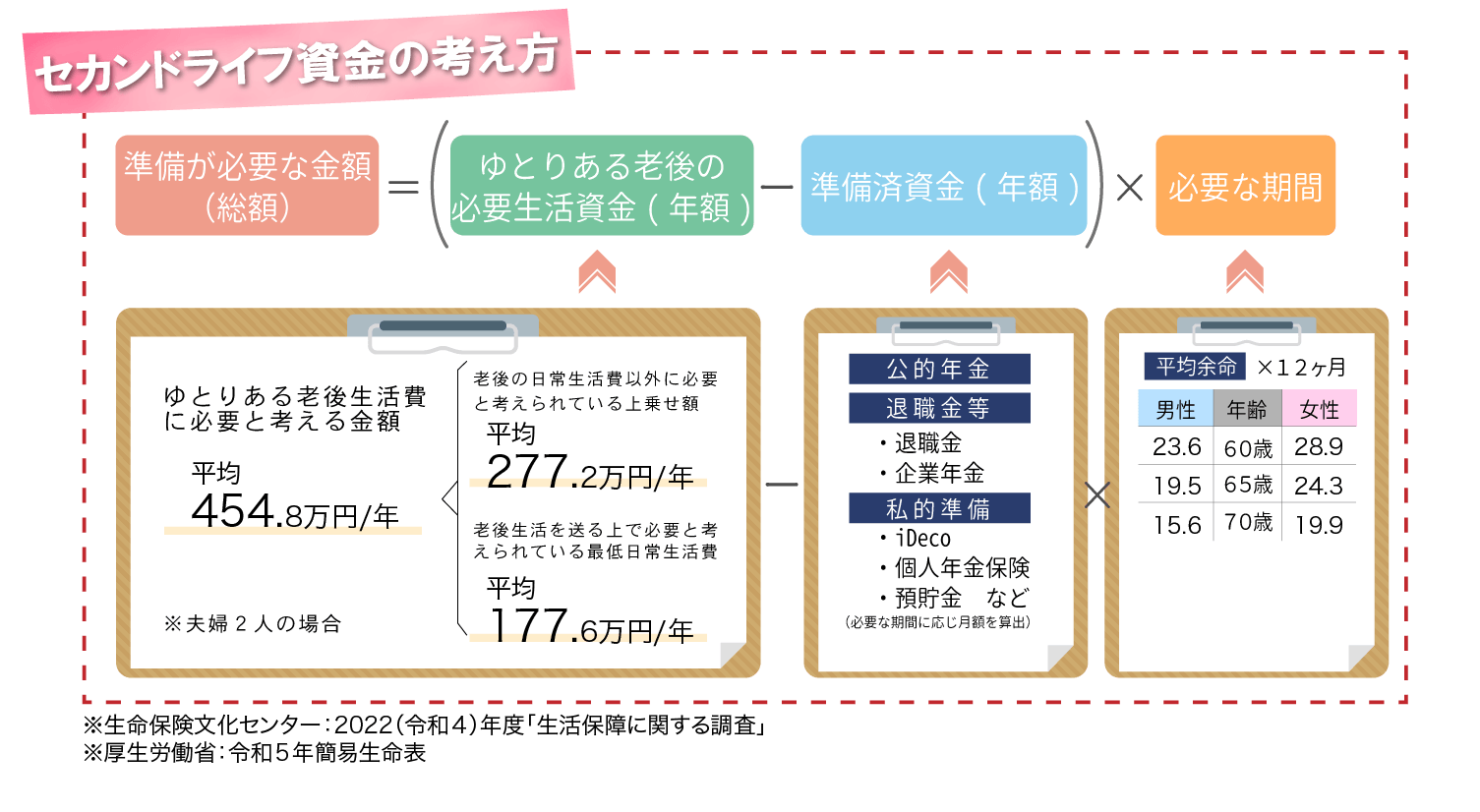

うむ、では老後の資金の考え方についてみていこうかの。

最低限の生活費でも、平均で年間265万円は必要なのね!『準備済資金』の公的年金って私ももらえるのかしら?

まずは、公的年金の種類からみてみるのじゃ。公的年金には『国民年金』とよばれる老齢基礎年金とそれに加え、老齢厚生年金が受けとれる『厚生年金』があるんじゃ。

パートで働いてるけど、年収130万円未満でご主人の扶養に入っている人はどうなるのかしら?

その場合は、第3号被保険者に該当するからして、国民年金になるのじゃ。年金の種類により、受け取れる年金額は変わってくるんじゃよ。

受け取れる年金額を確認してみても、生活に必要な最低限の生活費にも足りないわ。 老後のゆとりのための上乗せ額が年間153.6万円分も乗ってくることになるから、輪をかけて足りないってことになるわね。。。でも、足りない金額はどうやって準備すればいいのかしら?

そんなときにこそ、保険見直しラボに相談じゃ!老後の資金の貯め方ならベテランコンサルタントがオーダーメイドで保険を使って解決してくれる!老後資金を貯めるには早いほうがラクに用意ができるぞ。今ならキャンペーン中じゃ!

老後生活費編

となりのご夫婦、定年退職のお祝いに海外旅行ですって。うちもそんな老後を送りたいものだわ。

責任ある仕事や子育てなどが終わり、自分のやりたいことに時間とお金を使いたいと思うのは当然のことじゃ。

でも、うちじゃ主人の会社の退職金も減ってるって聞くわ。時間はあっても、お金がないとねぇ。。。楽しく老後をすごすにはいったいいくらかかるのかしら。

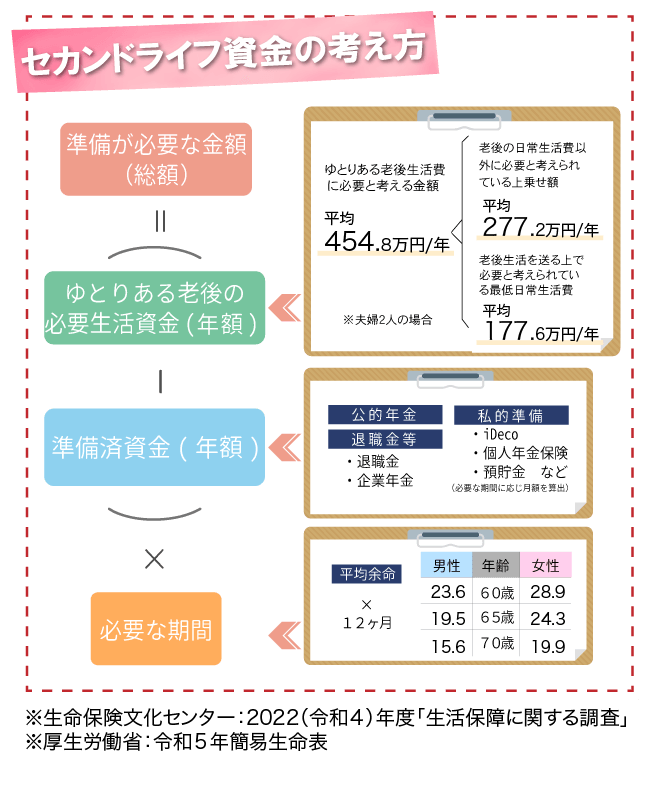

うむ、では老後の資金の考え方についてみていこうかの。

最低限の生活費でも、平均で年間265万円は必要なのね!『準備済資金』の公的年金って私ももらえるのかしら?

まずは、公的年金の種類からみてみるのじゃ。公的年金には『国民年金』とよばれる老齢基礎年金とそれに加え、老齢厚生年金が受けとれる『厚生年金』があるんじゃ。

パートで働いてるけど、年収130万円未満でご主人の扶養に入っている人はどうなるのかしら?

その場合は、第3号被保険者に該当するからして、国民年金になるのじゃ。年金の種類により、受け取れる年金額は変わってくるんじゃよ。

受け取れる年金額を確認してみても、生活に必要な最低限の生活費にも足りないわ。 老後のゆとりのための上乗せ額が年間153.6万円分も乗ってくることになるから、輪をかけて足りないってことになるわね。。。でも、足りない金額はどうやって準備すればいいのかしら?

そんなときにこそ、保険見直しラボに相談じゃ!老後の資金の貯め方ならベテランコンサルタントがオーダーメイドで保険を使って解決してくれる!老後資金を貯めるには早いほうがラクに用意ができるぞ。今ならキャンペーン中じゃ!

■保険相談+面談後アンケート回答でもれなくプレゼント

保険相談後、アンケート回答で

プレゼントキャンペーン実施中

仙台名物

熟成牛タン

特Aランク北海道産

ゆめぴりか

TVでも紹介

雪室熟成豚

天明7年創業

岡直三郎商店醤油セット

DALLOYAU PARIS

マカロン詰合せ

有機JASグルテンフリー

オーガニックペースト

無料相談をされた方全員に、相談後に送られるメールからアンケートにお答えいただくと豪華商品をプレゼント!

上記以外にも多数商品をご用意しております。この機会に是非、ご相談ください。

※本キャンペーンは予告なく終了する場合がございますので、予めご了承ください。