学資保険のおすすめ相談窓口-厳選5社比較【2026年最新版】

教育資金に備える保険と言えば、「学資保険」を連想する方も多いのではないでしょうか?しかし名前は知っているけれど、どんな保険かはよく知らない、加入したいけれど何を基準にどうやって選べばいいかわからない、たくさん相談窓口があって迷ってしまう、という方も多いと思います。

今回はそんな方のために、お子さま同伴可能で店舗相談・オンライン相談ができる窓口を中心におすすめ学資保険相談窓口の特徴を紹介、比較していきたいと思います。ぜひご参考にしてください。

※本記事は広告、プロモーション、アフィリエイトプログラムを利用してのサービスの紹介が含まれます。(この表記は令和5年3月28日内閣府告示第19号を受け、消費者庁長官から発出された運用基準に基づき表示しております。)

- おすすめ相談窓口5選

- そもそも学資保険ってなに?

- 学資保険のメリットデメリット

- 学資保険の加入率

- 学資保険のポイント

- 学資保険の利用が向いている世帯、不向きな世帯

- みんなの教育資金の準備開始時期

- 幼稚園~大学まで学費の相場

- 学資保険のよくあるご質問

速報版!おすすめ学資保険相談窓口

| サービス名 | |||||

| 経験・スキル | 平均17年のベテラン | DRC調べおすすめ1位 | 未経験採用も | 未経験採用も | 新人からベテランまで |

| 取扱保険会社数 | 41社 | 店舗による | 店舗による | 店舗による | 43社 |

| お子さま同伴 | ○ | ○ | ○ | ○ | ○ |

| オンライン相談 | 対応可能 | 対応可能 | 対応可能 | 対応可能 | 対応可能 |

| 店舗相談 | 60拠点以上 | 298店舗 | 380店舗 | 798店舗 | 13店舗 |

| メリット/デメリット | ベテランが多く、取り扱い保険会社41社を適切に扱える 相談スキルに当たり外れがない 保険相談後のアンケートで6種の中から好きな商品がもらえる | おすすめしたい保険ショップNo.1を獲得 独自のIQシステムで複数の保険を比較・分析 訪問サービスを積極的には行っておらず、エリアが限定的 キッズスペースありの店舗も | 保険ショップで大手の保険相談サービス フランチャイズ店舗の割合が18%程度と少ない キッズスペースありの店舗も 研修後の新人や未経験者が担当についてしまう可能性がある | 保険ショップで最大手の保険相談サービス 約5割弱の店舗が実はフランチャイズ 直営店にはほとんどキッズスペースあり 研修後の新人や未経験者が担当についてしまう可能性がある | FPの取得率が100%です 拠点数が13店舗と少ない 店舗のキッズスペースに注力 |

| 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

ご紹介している5社の保険相談窓口はいずれも相談は無料です。高品質なサービスばかりですので、それぞれの詳細を見ていきましょう。

おすすめの学資保険相談窓口

保険見直しラボ

–PR-

保険見直しラボは、全国に60拠点以上ある保険代理店です。

一番の特徴は、業界経験年数の多い経験豊富なベテラン揃いというところです。ご家庭の状況によって提案内容も様々ですから、色々なケースを経験しているベテランだと安心して相談できますよね。

また、小さいお子さまがいるご家庭での相談もたくさん経験しているので、気兼ねなく相談できる雰囲気も相談相手を選ぶポイントになってくるかと思います。

訪問相談、店舗(オフィス)相談、オンライン相談と様々な相談方法が選べるので、お子さまがいるからこそ希望したスタイルで相談でるのは嬉しいですよね。

相談後のアンケートで肉やお米のギフトキャンペーンも実施しています。

- 業界経験年数17.3年のベテラン揃い

- 41社の取扱い保険会社から比較検討できる

- 全国対応60拠点以上

- FP取得率100% (※入社1年以上が対象)

- お客さま満足度97.3%

- 訪問相談、オンライン相談、店舗相談が可能

保険見直しラボの口コミ

| 柔軟な対応で助かりました | 色々比較できてよかった | 子供が一緒でもしっかり相談できた | 将来の話ができ不安が無くなった |

| 学資保険の相談で面談日が決まっていましたが、前日に子供が熱を出し、申し訳なさを感じながら日程変更をお願いしたところ、とても心配してくれて優しい言葉をかけていただき、スムーズに日程変更をしてくださったので、ありがたかったです。 (20代:主婦) | どんな学資保険に加入しようか調べていましたが、決めきれずに相談したところ、教育資金を貯める方法は学資保険だけじゃないことを知りました。 子供の将来の大切な教育資金を私達の状況に合わせて提案してもらえて満足しています。 (30代:主婦) | 生後間もない赤ちゃんがいるため、なかなか外出して保険相談をすることが難しく、学資保険を1 歳になるまで加入できませんでしたが、自宅まで来ていただき、無事に加入することができました。赤ちゃんがいる家庭での相談も慣れているようで安心でした。 (20代:主婦) | 子供の教育資金に夫の万が一の備えは充実させたい。でも保険料の負担は減らしたい。 そんなの無理な相談かなと思っていたのですが提案いただいた内容はとても納得できて、しかも保険料まで下がったので相談して大満足でした。もっと早く相談すればよかった。 (20代:主婦) |

保険クリニック

–PR-

2025年5月DRCによるインターネット調べ【おすすめしたい保険ショップNo.1】に輝いています。

直営店とフランチャイズ店があるのが特徴で、フランチャイズ店では取扱い保険会社が少ない店舗もあるので、直営店で相談することをおすすめします。

キッズスペースが充実している店舗もあるので、お子さま連れの方には嬉しいですよね。キッズスペースが無い店舗もあるようなので、事前に確認しておきましょう。

- 5つのマスター資格取得制度がある

- 49社の取扱い保険会社(※直営店)

- 直営店、フランチャイズ店で取扱い保険会社が異なる

- 訪問相談は積極的ではない。エリア限定

- 全国298店舗(※大都市圏がメイン)

保険クリニックの口コミ

| 安堵から安心感に! | 短時間で保険契約ができてよかった | スタッフによる? |

| ショッピングモール内にあり、扉がなくオープンな感じなので、とても入りやすく、ゆっくりとお話ができました。モール内にあることで、買い物ついでに行ける気軽さも良かったです。 子ども達が退屈しないようにおもちゃやテレビを置いたキッズスペースがあるのもありがたかったです。 (30代:主婦) | 思っていたより短時間で保険契約が出来て良かったです。能書きだけでなく実際のところどうなのかを説明してくださったので分かりやすかったです。また、イベントなど色々開催されていて子供連れだと楽しめました。 (30代:会社員) | 最初加入時の担当者が変更になった後、保険更新時以外に連絡がなく、毎月の引き落としはされているが、その後の手続きはどうしたら良いのか、また、現在の契約はどうなっているのかフォローや説明がなく、不安になりました。 (30代:会社員) |

保険見直し本舗

–PR-

大手保険ショップの中ではフランチャイズ店舗の割合が18%程度と少く、直営店の教育が行き届いているため保険ショップの中ではおすすめの保険相談サービスです。 ただ、フランチャイズ店は取扱保険会社が10社以下の店舗もあるため、ご相談の際はその点を確認しておきましょう。

キッズスペースがある店舗と無い店舗があるようなので、そちらも事前に確認しておくと安心です。

- 大手なので新卒からベテランまでスキルは担当者次第

- 40社の取扱い保険会社(※店舗による)

- 店舗相談がメインだが、オンライン相談も可能

- 全国380店舗

保険見直し本舗の口コミ

| 安心して任せられる | 長くお付き合いしていきたい | 店舗による? | 手続きが面倒だった。 |

| 子どもが産まれて、学資保険を考えていたときに夫の保険の更新に気づいて、自分たちではいまいちわからなかったので相談してみようと思いました。説明がわかりやすく、一緒に考えてくれたので、安心して任せられるなと思いました。 (20代:会社員) | 現在加入している保険の内容が更新型で、保険料が7年後に上がってしまうし、先進医療などの特約がないのというのが見直すきっかけとなりました。担当の方の豊富な知識と保険内容のわかりやすい説明で、自分にぴったりな保険に出会うことができました。とても気さくな方で、何でも相談できるので今後も新しい商品などを紹介してもらいながら長くお付き合いしていきたいと思っています。 (30代:自営業) | いろいろな可能性を考えず、一度意見を決めたら意見を変えないところ。店舗が狭くて他のお客さんが来ると窮屈になる。話の内容が他のお客さんにも聞こえてしまいそうになるところ。 (30代:自営業) | 実際に相談をするまでの入力や手続きが少し面倒であると感じた。よりスムーズに面談まで進むことができればもっと利便性が高まると思った。 (30代:会社員) |

ほけんの窓口

–PR-

CMでよく見る保険ショップで、業界最多の店舗数の保険相談窓口です。

約半分がフランチャイズ店となっており、取扱い保険会社は直営店と同じではない事を注意しておきましょう。

また、大手なので未経験者や新卒採用をしており、研修後の新人や未経験者が担当についてしまう可能性がありますので、担当者の経験年数も確認しておくと安心です。

いたるところで店舗を見かける事があるので、思い立ったらすぐに立ち寄れますし、キッズスペースは直営店にはほとんど完備しております。店舗がどこにでもあるイメージなので、利便性を求める方にはおすすめですが、他の相談サービスとも併用で使われることをおすすめします。

※当サイトのフランチャイズ(FC)とは、運営会社が異なる店舗のことなどを指しており、パートナー企業、提携銀行等を含みます。(2021/11月現在)

- 大手なので新卒からベテランまでスキルは担当者次第

- 40社以上の取扱い保険会社(※店舗による)

- 店舗相談がメインだが、オンライン相談も可能

- 全国で798店舗

ほけんの窓口の口コミ

| キッズコーナーがありゆっくり相談できた | キッズコーナーで子どもも飽きずに | 相談員の提案に疑問? | 手違いで迷惑です。 |

| 第3子を出産し、2人目以降の学資保険を考えていました。2人分を決めるので、複数社の保険商品から検討できたら…と思い予約。進学する時の状況などいろいろ話しながら、希望に合うプランを提案してもらえて大満足です。加入中の保険の保障内容も見直していただいたので、もう一度保障内容を確認できました。そして何より、子連れでもキッズコーナーがあるのでゆっくり相談できたのが良かったです。 (20代:会社員) | 以前出産をきっかけに再び相談に行かせていただきました。前回もそうでしたが、こちらの話を細かく聞いてくださり、保険のことをいちから丁寧に説明していただきました。また、わからないことを質問しても嫌な顔をせずに、一つひとつ教えていただけました。今回は、子ども連れでの相談でしたがキッズコーナーもあり、子どもも飽きずに待っていてくれました。 (20代:主婦) | 三掛け捨ての安い医療保険を探している旨、条件等を話しても、全く考えていない貯蓄型をしつこく勧めてきたり、満額分控除の対象にするなら8万円以上にしないとなどと勝手に必要のないものを付け足そうとしたり。 (30代:会社員) | こちらには全く問題はないのに、保健会社のグレーリストに載るようなことをされて大変憤慨しています。とても入りたかった保険だったので、怒りが消えません。窓口の方の手腕によるのでしょうかね。 (40代:主婦) |

保険deあんしん館

–PR-

首都圏で店舗を展開している保険相談窓口です。

店舗数は多くありませんが、こだわりを持ったお店作りをしており、キッズスペースが充実しています。

FP取得率100%で、研修と試験をクリアした者だけがライフコンシェルジュとしてお客さま対応が許可される仕組みです。口コミ評価を多数掲載しているので、気になる方はお近くの店舗の口コミをチェックしてみてはいかがでしょうか。

- FPの取得率が100%ですが、経験数などの記載はありませんでした。

- 訪問サービスは行っておりません。

- 拠点数が13拠点と少ないので、近くに店舗の無い場合はオンライン相談になります。

- キッズスペースに力を入れている。

保険deあんしん館の口コミ

| 子連れでも安心して相談できました! | 子どもと一緒に来れるのがとても良いです! | 違う保険を勧められた | 相談スペースが狭い感じ |

| 以前に契約した際にもわかやすく丁寧に説明してくれたから、今回も相談しました。小さい子どもの遊べるスペースもあり子連れでも安心して相談できました。 (40代:会社員) | 保険の仕組みから丁寧に説明していただき、とてもわかりやすかったです。お店の中もキレイでオムツ替えスペースもあり子どもと一緒に来れるのが良いです。 (20代:会社員) | 学資保険が良かったのですがなぜか年金型の保険を勧められました。学資保険で元本が減らないものを探していたので残念です。 (30代:主婦) | 正直ちょっとスペースが狭い感じで、来店時に他のお客さんもきてたので少しの圧迫感と話しずらさはありました。保険の商品を相談する時は人にはあまり聞かれたくない個人の話しなどもする事があるので、せめてついたてのような物で仕切って欲しいなとは思いました。 (30代:会社員) |

そもそも、学資保険ってなに?

学資保険とは、お子さまの教育資金を目的とした貯蓄型の保険です。

将来必要になるお子さまの教育資金を準備しながら、契約者(親など)に万一のことが起きた場合にも備えられます。

① 祝い金や満期保険金が受け取れる

学資保険は、保険商品によって祝い金や満期保険金を受け取るタイミングを選ぶことができます。

② 万が一の場合、保険料の支払いが免除

親などの契約者に万一のことがあった場合、以後の保険料の支払いは免除になり、その場合でも祝い金や満期保険金は予定通り受け取ることができます。

③ 税金の控除が受けられる

学資保険にかかった保険料は所得控除のひとつ、「一般生命保険料」の対象に含まれます。年末調整や確定申告で申告すれば所得税、住民税の節税につながるといえます。

④ 強制的にお金が貯められる

学資保険は契約をしたら、それ以降は自動で保険料分の金額が引き落とされます。満期になるか途中解約をしない限り、そのお金が手元に戻ってくることはないため、強制的にお金が貯められます。

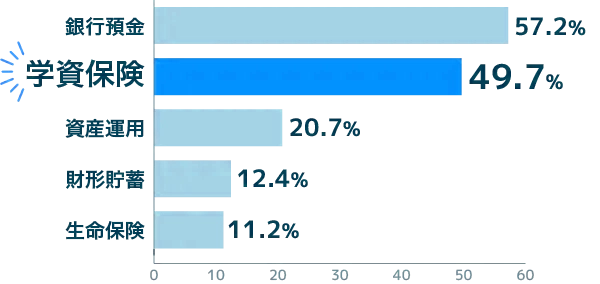

学資保険の加入率

子育て世帯では、どのような手段で教育資金を備えているのでしょうか。

やはり銀行預金でコツコツ貯蓄している方の割合は57.2%と一番多いですが、学資保険も49.7%と比較的多くの方が利用しています。

安全な方法で、少しでも利率良く教育資金を貯めていきたいと思う方が多いのではないでしょうか。

学資保険のメリット・デメリット

契約者に万一のことがあっても教育費を準備できる

基本的な学資保険は、契約期間中に契約者が亡くなられた場合、それ以降の保険料の払い込みが免除されます。その場合でも満期保険金や祝い金は当初の予定通り受け取ることができますので、万一のことがあっても確実に教育費を準備できる点はメリットです。

生命保険料控除の対象となる

学資保険は、生命保険料控除の対象となります。払い込んだ保険料の金額に応じて所得税・住民税の負担が軽くなります。税負担の軽減にもなることはうれしいメリットです。

教育費を計画的に準備できる

学資保険は、株式投資や投資信託に比べるとリスクが低く、安全で計画的な資金準備ができます。また毎月の保険料を払い込むことで強制的にコツコツと積み立てができますので、確実に教育費を準備できます。

自由に引き出せない

学資保険で積み立てている教育費は、原則的に満期まで引き出して使うことはできません。例えば保険期間が18年の契約なら、18年間にわたって資金が拘束されてしまいます。換金性、流動性の面では、有利とはいえません。

自由に引き出せない

学資保険で積み立てている教育費は、原則的に満期まで引き出して使うことはできません。例えば保険期間が18年の契約なら、18年間にわたって資金が拘束されてしまいます。換金性、流動性の面では、有利とはいえません。

学資保険のポイント

学資保険に賢く加入するためのポイントをご紹介いたします。知っていれば損しなかったとならないように、しっかりとポイントを押さえて検討していきましょう。

保険料はなるべくまとめて支払う

学資保険を選ぶ際、基準のひとつとなるのが「返戻率」です。

返戻率とは、支払った保険料の合計に対する、将来受け取ることができる金額の割合を指します。

保険料払込期間を短くする

払込期間を短くすると月々の保険料は高くなりますが、保険会社が運用する金額もその分早く大きくなるため、返戻率を高めることもできます。

保障や特約をつけない

あくまで学資保険の目的を「教育資金の準備」に絞る方法も。子どものためにとあれこれ保障をつけてしまうと、その分の保険料が上乗せとなり、返戻率が下がってしまいます。

なるべく早めに検討・加入しておく

時間味方にすることで、利点がたくさんあります。お子さまが生まれたらすぐに学資保険を検討しましょう。出産予定日より前に加入できる保険もあります。

加入年齢制限がある

多くの学資保険は子供が高校生・大学生になる頃に満期となります。保険の特性上、加入から満期まで十分な運用期間を要するため、加入時の年齢制限が設けられています。

保険料を安くするため

一般的に加入する時期・年齢を早めるほど、支払い期間や、保険会社が預かった保険料を運用する期間が長くなるため、月々の支払い額は安くなります。

無理のない保険料に設定しておく

保険料が支払えなくなったら本末転倒です。途中解約すると元本割れのリスクもあります。満期までちゃんと支払っていける保険料に設定しましょう。

一般的に大学進学時の費用は100万円~300万円ほどかかります。

そこからシミュレーションして保険料を設定するとわかりやすいです。

国公立大学進学に合わせて、受取額200万円を目標にすると・・・

| 毎月の保険料 | 払込期間 | 返戻率 | 受取額 |

| 1万円 | 18年 | 102% | 約202万円 |

例:0歳から加入、返戻率102%で計算した場合

満期の設定を明確にしておこう

いつ学資保険の満期金を使いたいのかを考え、満期を決めましょう。

高校在学時の留学に使いたい、大学入学の費用に充てたいなど、学資保険の満期時期は学資保険に加入する目的に合わせて設定する必要があります。

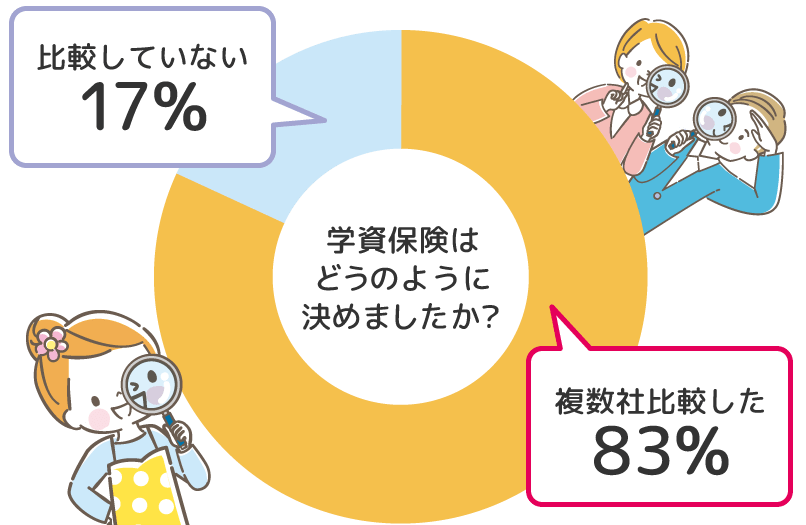

複数の保険商品を比較してみよう

学資保険と言われる商品はたくさんの保険会社から販売されています。保険料や保障、返戻金などご自身に合った商品を選びましょう。

ご家庭に合った学資保険を選ぶために、83%の先輩ママ&パパは複数の商品を比較検討しています。

※当社アンケート結果より

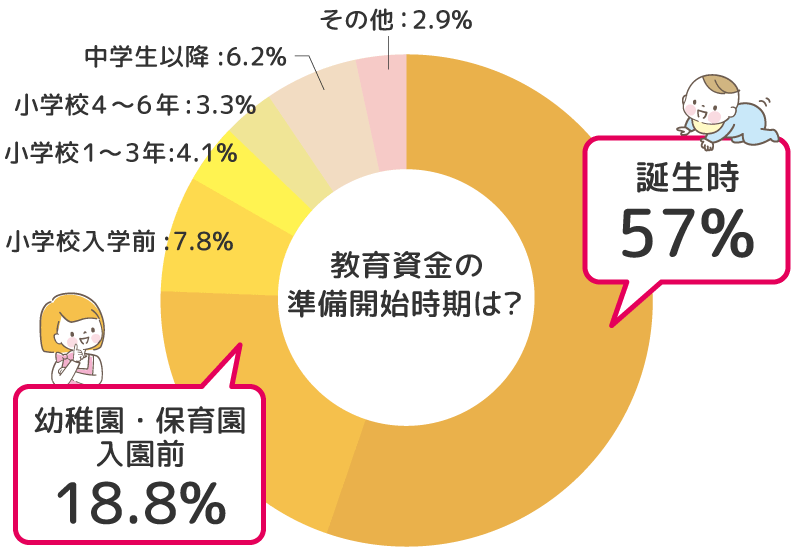

みんなの教育資金の準備開始時期

約75%の先輩ママさんは、お子さまの誕生時や幼稚園・保育園入園前までには教育資金を貯め始めています。できるだけ早い時期から準備を始めて時間を味方にしてきましょう。

※セールス手帖社保険FPS 研究所「平成26 年サラリーマン世帯生活意識調査」

幼稚園~大学まで学費の相場

実際のところ、どのくらい学費が必要なのか気になりますよね。

幼稚園から大学までにかかかる費用として、公立で約1千万円、 私立だと2千万円という話を聞いたことがあるのではないでしょうか。具体的にどのくらいかかるのかみてみましょう。

| 幼稚園から高校まで | |

| 公立 | 5,272,500円 |

| 私立 | 17,710,512円 |

| 大学にかかる費用 | |

| 国立 | 3,126,800円 |

| 私立文系 | 4,741,589円 |

| 私立理系 | 6,003,922円 |

| 私立医科歯科系 | 20,326,672円 |

※文部科学省:子供の学習費調査(令和3 年度)※国立大学等の授業料その他の費用に関する省令※文部科学省:私立大学等の令和3 年度入学者に 係る学生納付金等調査結果※(独)日本学生支援機構:学生生活調査(令和2 年度)

学資保険のよくあるご質問

まとめ

大切なお子さまのために、心配なく学費を用意してあげたい、希望の進路に進ませてあげたいと思うのが親心かと思います。知っているのと知らないのでは、選択に大きな差が生まれてしまうこともあります。

このページが、あなたのご家庭にあったパートナーを見つけて、納得のできる保険選びができる一助になれば幸いです。

出典

・文部科学省:子供の学習費調査

・文部科学省:私立大学等の令和3 年度入学者に 係る学生納付金等調査結果

・(独)日本学生支援機構:学生生活調査(令和2 年度)

・ソニー生命「子どもの教育資金に関する調査2023」

・セールス手帖社保険FPS 研究所「平成26 年サラリーマン世帯生活意識調査」

川﨑 謙也

2024年度MDRT/FP技能士/トータル・ライフ・コンサルタント/上級相続診断士

外資系生命保険会社を経て、トータルライフコンサルンタント(生命保険協会認定FP)や上級相続診断士などの資格を有し、幅広い知識を持ち合わせるFPとして活躍中。 様々な年齢層を対象に、年間約200世帯ほど面談を行なっている。お客さま一人ひとりのペースに合わせて理解を進めていただくことを大切にしている。

おすすめの保険相談窓口は保険見直しラボ