医療保険は保険会社によって様々な特徴があり、自力で良い保険を探そうとしてもなかなかピッタリの保険に出会うのは難しいのではないでしょうか。

そこで、医療保険の基礎から選び方のポイントまでをこの記事ではご紹介させていただきます。

そもそも医療保険ってなに?

医療保険には、公的医療保険と、民間の医療保険があります。

公的医療保険とは

公的医療保険はみなさんご存知のように国民に義務つけられている制度です。全ての人が公的医療保険に加入し、全員が保険料を支払うことでお互いの負担を軽減することができます。そのため持病があって通院回数が多い人でも、入院や手術により医療費が高くなってしまう人でも、定められた負担割合で医療を受けることができるのです。

公的医療保険には下記のような制度があります。

入院時食事療養費

入院中に提供される食事の費用について、一定額を超えた分の給付を受けられる制度です。

入院時生活療養費

65歳以上の人が入院した場合に、入院時に提供される食事の費用および生活にかかる費用について、一定額を超えた分の給付を受けられる制度です。

高額療養費

医療機関や薬局の窓口で支払う医療費が1ヵ月で一定の上限額を超えた場合、超過分の給付を受けられる制度です。

傷病手当金

会社員など健康保険の被保険者が、業務外の事由による病気やけがで3日間以上会社を休み十分な報酬が受けられない場合、4日目以降、休んだ日に対して、通算1年6ヵ月、一定の手当を受け取れる制度です。

出産手当金

健康保険の被保険者本人が、出産のため会社を休み、給与の支払いがない場合に、一定の手当を給付する制度です。いわゆる産前産後休暇(産休)中の手当です。

埋葬料・葬祭費

健康保険の被保険者が業務外の事由により死亡した場合に、被保険者により生計を維持されていて埋葬する人に最大5万円支給される手当です。また、被扶養者が死亡した場合は、被保険者に家族埋葬料が支給されます。

民間の医療保険とは

一方、民間の医療保険は、生命保険会社や損害保険会社といった民間の保険会社が提供している保険商品のことです。 加入は任意で、個人のニーズに応じた商品を選ぶことができ契約時の保障内容に合わせて、病気やケガで入院・手術をした際に給付金を受け取ることがでます。本記事でご紹介する「医療保険」は民間の医療保険を指します。

民間の医療保険は主契約+特約のかたちが一般的で下記のようなものがあります。

入院給付金

病気やけがを治療する目的で入院した際に給付金が支払われます。

手術給付金

病気やけがを治療するための手術を受けた際に給付金が支払われます。

先進医療特約

先進医療を受けた際の技術料を保障してくれます。

がん特約

所定のがんと診断されたときに一時金が支払われます。

三大疾病特約

がん、急性心筋梗塞、脳卒中になったときに一時金が支払われます。※三大疾病の定義は保険会社によって異なる場合があります。

女性疾病特約

乳がんや子宮筋腫など女性特有の病気になった時に給付金が手厚く支払われます。

入院時諸費用特約

差額ベッド代や付添い費用など、入院時の実費を保障してくれます。

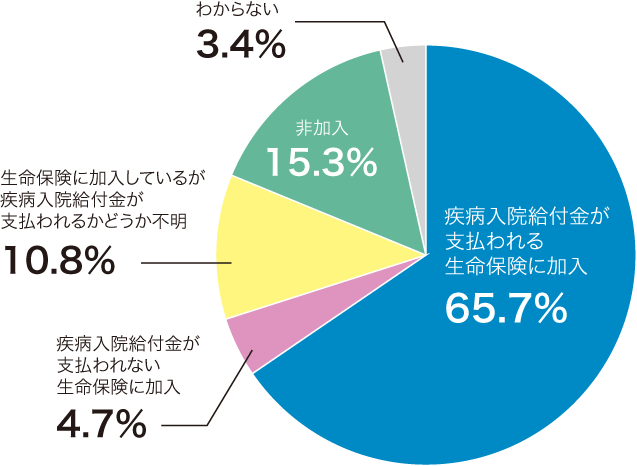

民間の医療保険に加入している人はどのくらい?

日本は、公的医療保険が充実している国なので、「民間の医療保険はいらない」という声を聞いたことがあるかもしれません。しかし、生命保険文化センターの調査では、65.7%の方が医療保険に加入しており、多くの方が、病気やケガしたときの経済的なリスクに対して備えていることがわかります。

疾病入院給付金の支払われる生命保険の加入の有無(※全生保)

※「全生保」とは、民間の生命保険会社、郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険(個人年金保険や生命共済を含む)を示す。注)調査対象者の年齢は、2022(令和4)年は18~79歳、2019(令和元)年以前は18~69歳。<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

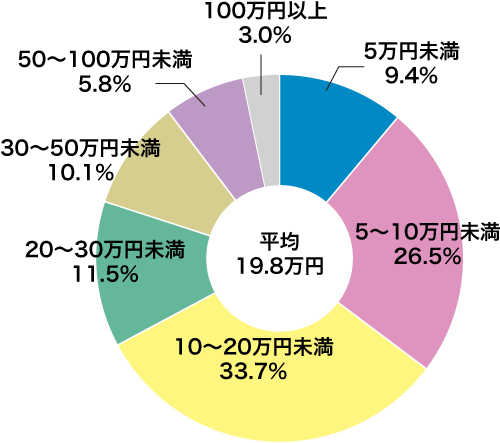

本当に医療保険は必要なのか?

半数以上の方が医療保険に加入していますが、はたして本当に民間の医療保険の加入は必要なのでしょうか?実際に病気やケガで入院・手術をしたときに、どのくらいの費用がかかるのか見ていきましょう。

直近の入院時の自己負担費用「総額の自己負担費用」

※過去5年間に入院し、自己負担を支払った人をベースに集計。※高額療養費制度を利用した場合は利用後の金額。※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

※過去5年間に入院し、自己負担を支払った人をベースに集計。※高額療養費制度を利用した場合は利用後の金額。※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

費用の分布をみると、20万円未満が約7割ですが、ケースによっては費用が高額になることもあります。

治療費で20万近く支払うのは経済的にも大きな負担となりますし、入院をしている期間は働くこともできないので、その負担も考えなくてはなりません。十分な貯蓄がある方などは心配ないかもしれませんが、病気やケガで入院・手術をした際の経済的なリスクに備えて、医療保険に加入することは合理性があると言えるでしょう。

医療保険を選ぶ時のポイント

医療保険を検討する際に、失敗したくない!と考える方も多いのではないでしょうか。

もし、電機量販店で家電を探している時に、性能や価格を比較して熟考したうえで購入する事をみなさんは無意識のうちに行っているかと思います。

保険も選び方は一緒です。各社の保険商品の保障内容と保険料を比較して、自分に合った保険を選ぶ事が、まず第一の失敗しない保険選びの近道になります。

そして、その後に支払い方や保険のカタチなどを理解して選んでいけば、納得できる保険選びが出来るはずです。

保険選びのポイント

1:いくら受け取りたいか決める

受け取る金額や日数が増えれば、それだけ保険料も上がっていきます。適正なバランスを考えて設定しましょう。

2:どのようにいくら支払うか決める

保険料が安いというだけで保険商品を選ぶと、いざという時に保障外だったというケースもあります。解約返戻金も考慮し計算をしましょう。

3:いつまで必要か決める

メリットデメリットが表裏一体といえるため、どちらが良いか人それぞれです。商品別に保障内容を比較しましょう。

4:誰のために備えるか決める

人それぞれ適切な保険は違います。いざという時に、ちゃんと保障を受けれるように、また保険料が大きな負担にならないようにシミュレーションしましょう。

5:どのような内容にするか決める

不要な特約は保険料の負担を増加させます。公的保障や加入中の保険なども考慮して検討しましょう。

プロのアドバイスから医療保険を検討しよう!

保険会社によって医療保険の内容は様々ですから、全ての商品の資料請求をして内容を確認して比較して…となると大変な労力と時間が必要になります。

そこで、利用したいのが無料で出来る保険相談サービスです。

保険相談サービスでは、保険に詳しいアドバイザーに自分の要望を伝えると、色々な保険会社の医療保険の中から、要望に近い商品をピックアップしてくれます。保険の営業マンではなく、FP(ファイナンシャルプランナー)という国家資格であるお金の専門家に相談できるサービスもありますので、いくつかおすすめの無料相談窓口をご紹介いたします。

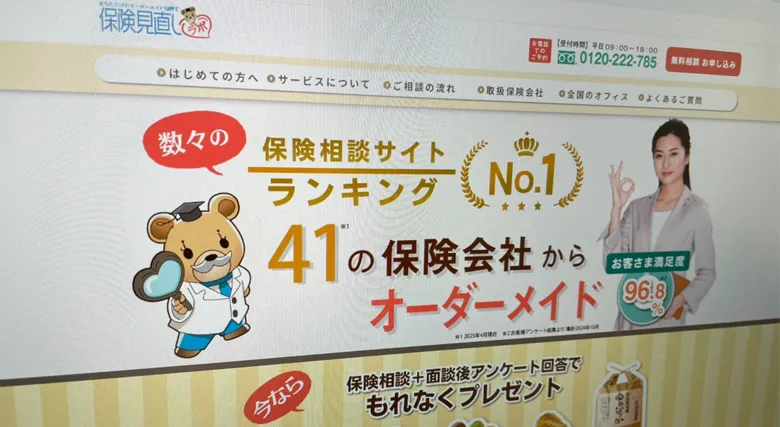

保険見直しラボ

-PR-

| 相談相手 | ベテランのFP 平均業界経験年数17.3年 |

| 取扱保険会社 | 41社 |

| 相談方法:訪問 | 訪問・店舗・オンライン |

全国に60拠点以上ある保険代理店です。

訪問相談、店舗相談、オンライン相談と様々な相談方法が選べるので、自分のライフスタイルに合った相談が可能です。

全員FP資格を持ったベテラン(平均経験年数17.3年)揃いで知識も経験も豊富な相手に相談できるのは安心ですよね。

| 強引な勧誘無く信用できた | 貯蓄もできて一石二鳥 | 自分に合った保険が選べた | 難しいこともプロの提案で安心 |

|

|

|

|

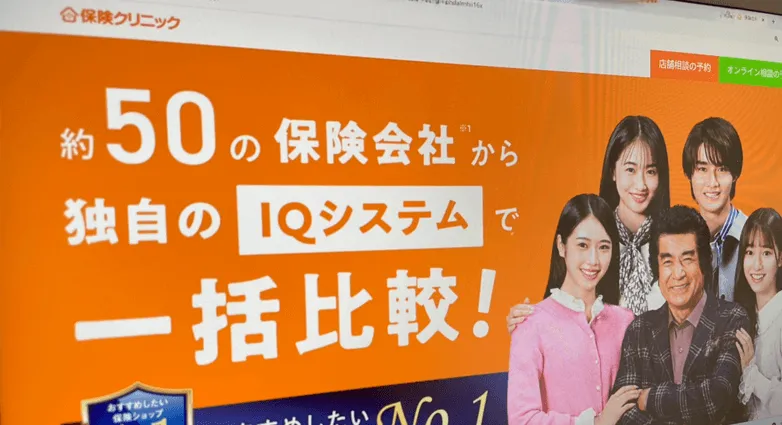

保険クリニック

-PR-

| 相談相手 | マスター資格取得者 |

| 取扱保険会社 | 直営店は50社 |

| 相談方法:訪問 | 店舗・オンライン |

フランチャイズ店には取扱保険会社が少ない店舗もあるので、直営店舗で相談することをおすすめします。訪問サービスを積極的には行っておらず、エリアが限定的です。

保険商品を一度に比較出来る独自のシステムを活用し提案してくれる為、店舗で実際に相談されたい方にはおすすめです。

| アフターフォローも良い | 色々選べた | 詳しい情報が知れた | 説明が不十分な点も |

|

|

|

|

保険見直し本舗

-PR-

| 相談相手 | 専属アドバイザー |

| 取扱保険会社 | 店舗による(最大45社)50社 |

| 相談方法:訪問 | 店舗・オンライン |

大手の保険ショップです。全国に350店舗以上あり、オンライン相談も可能です。大手なので、フランチャイズ店や新人アドバイザーも含まれているので、相談前に確認してみると良いかもしれません。

| 手術入院歴があったが加入できた | 新しい保険の事が知れた | 工夫してくれた | 本当に良いかかわらない |

|

|

|

|

まとめ

健康なときは保険について考えにくいものですが、病気やけがなどのリスクは予期せぬタイミングで訪れます。そのため今のから医療保険の特徴や、自身のニーズについて考え、目的に沿った医療保険から選び・絞り込んでいくことが大切です。

医療保険を準備していない方や、または保障内容が不十分かもしれないと気になる方は、病気やケガのリスクにしっかり備えるためにも、この機会に気軽にプロに相談してみてはいかがでしょうか。

このページが、あなたのご家庭にあったパートナーを見つけて、納得のできる保険選びができる一助になれば幸いです。

監修者プロフィール

原 裕樹

CFP認定者/1級ファイナンシャル・プランニング技能士