自分に合った内容で医療保険に入らないと、いざ保険が必要になったときに給付金が下りない事もあるので、加入前にはしっかりと医療保険の内容を検討する必要があります。

損をしないように、ご自身に合った保険を選びましょう!

基本的な医療保険とは

入院・手術の際に給付される基本的なものの他にも、

「通院特約」

「先進医療特約」

「健康祝い金特約」

「生活習慣病入院特約」

「がんの保障」

など、さまざまな特約があり、自分に合った医療保険をすぐに決めることが難しい保険です。

入院・手術の際に給付される基本的なものの他にも、

通院特約

生活習慣病入院特約

がんの保障

女性疾病の保障

先進医療特約

健康お祝い金特約

など、さまざまな特約があり、自分に合った医療保険をすぐに決めることが難しい保険です。

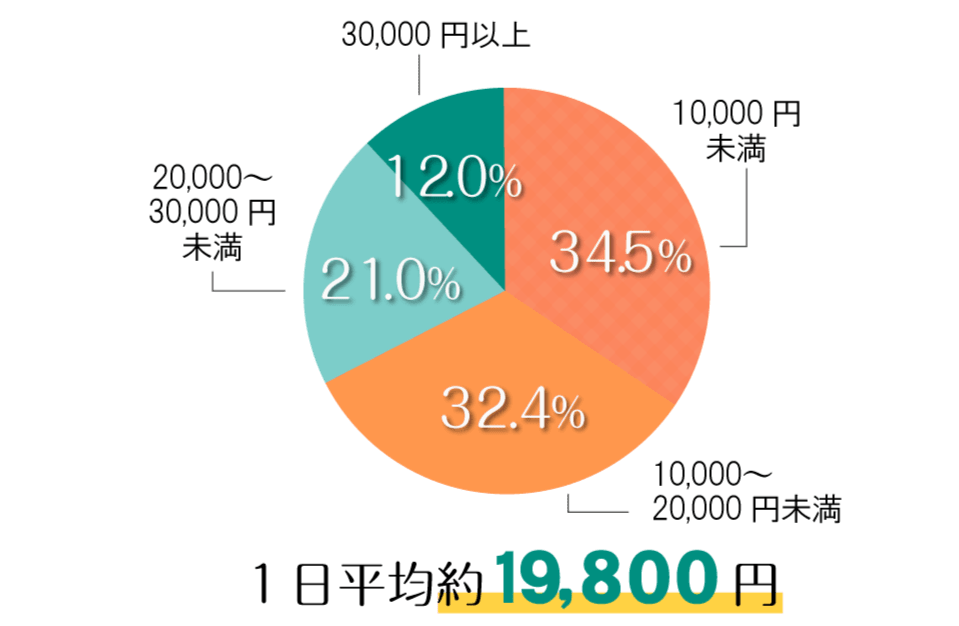

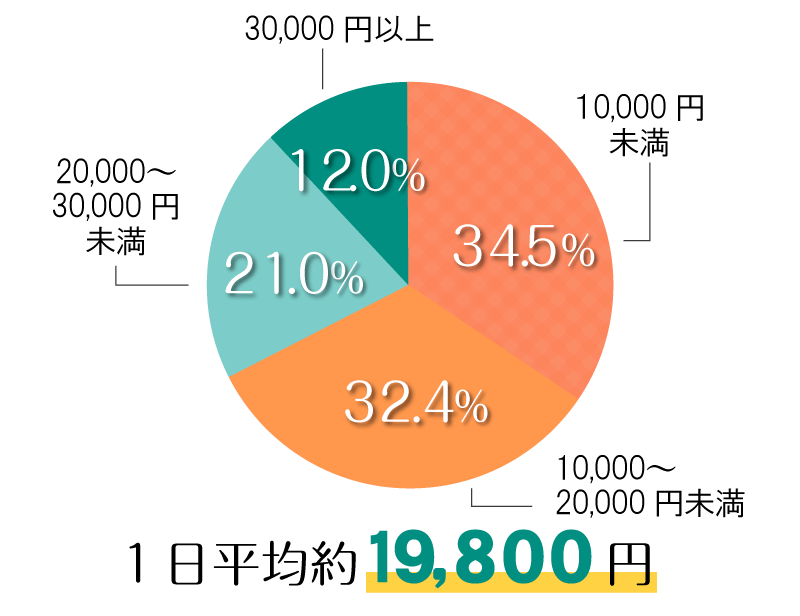

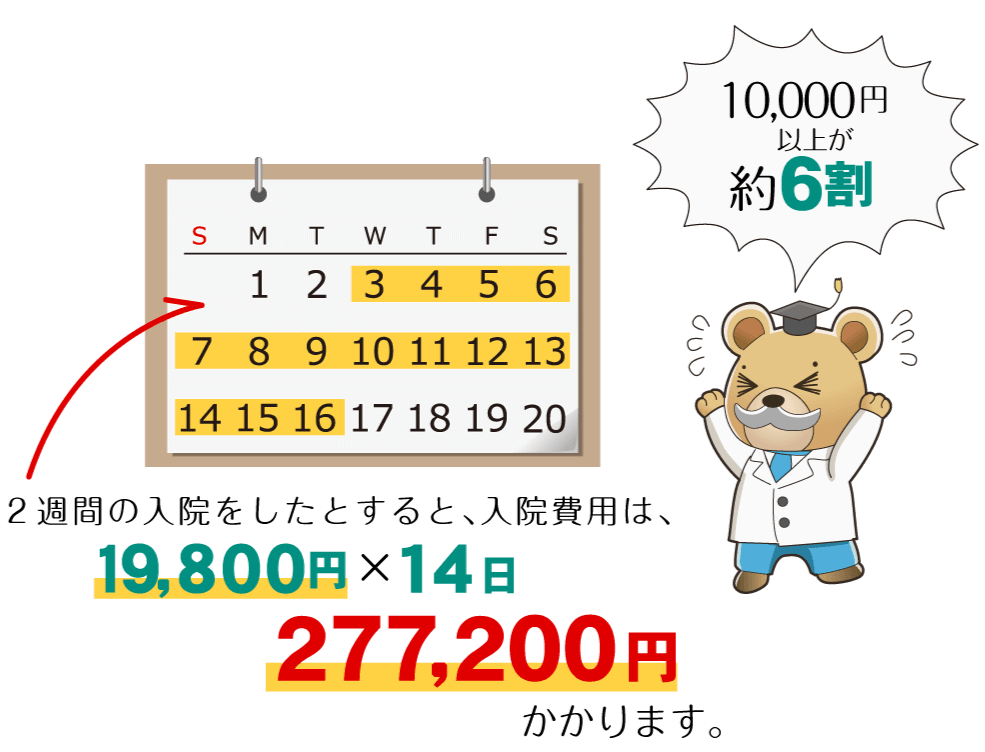

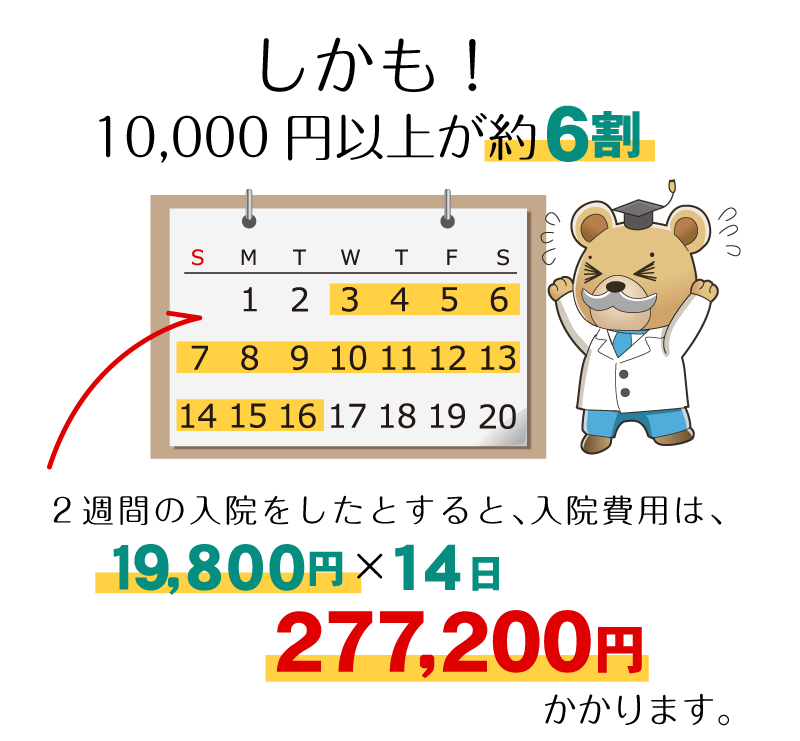

入院するとたくさんの費用がかかります

治療費

差額ベッド代

食事代

入院時の日用品

1日あたりの自己負担費用

※過去5年以内に入院し、自己負担費用を支払った人の直近の入院時1日あたりの自己負担費用です。

※治療費・食事代・差額ベッド代に加え、交通費(お見舞いに来る家族の交通費も含む)や医療、日用品などを含みます。高額療養費制度を利用した場合は利用後の金額です。

※生命保険文化センター(平成28年度生活保障に関する調査)

あわせて収入減ということも・・・

新型コロナウイルスと医療保険

ご自身が加入している保険は給付対象になるのか、確認しておきましょう。

いつどこで感染し、入院をすることになるかわかりませんし、万が一があった場合にも、しっかりと家族に保険金が残せるように、用意しましょう。

※対象となる保険会社などは相談した際に担当にお聞きください。

医療保険の種類

定期医療保険

引受基準緩和型保険

終身医療保険

貯蓄型医療保険

女性保険

無選択型医療保険

しかし、この種類は組み合わせによって出来ている商品もあり、

医療保険の商品(種類)はとても多くわかりづらいというご意見が多いです

しかし、この種類は組み合わせによって出来ている商品もあり、医療保険の商品(種類)はとても多くわかりづらいというご意見が多いです

支払い方法

保険期間よりも短い期間で保険料の支払いを済ませる「短期払い」

一度にまとめて保険料を支払う「一時払い」があります。

メリット・デメリット

終身払い

メリット

デメリット

短期払い

メリット

デメリット

一時払い

メリット

デメリット

掛け捨てタイプの保険とは

保険期間10年の定期保険に加入した場合、10年後に期間が満了すると保障はなくなり、保険料も戻ってきません。掛け捨てタイプの保険は、必要な期間だけに保険をかけるという時に加入します。 同じ保障額でも貯蓄タイプの保険商品より、保険料は割安になります。

貯蓄タイプの保険とは

保険会社は保険料の一部を積立てて運用します。終身保険の場合は、「60歳まで」など保険料払込期間が設定され、一般的にその時期を過ぎると、積立金が保険料払込合計額よりも時間が経過するにつれて増えていく保障と貯蓄を兼ね備えた保険商品です。 代わりに掛け捨てタイプと比べ、同じ保障額の場合、月々の支払い保険料は割高になります。

取扱い保険会社

生命保険会社 23社

- 東京海上日動あんしん生命保険株式会社

- アクサ生命保険株式会社

- 朝日生命保険相互会社

- アフラック生命保険株式会社

- イオン・アリアンツ生命保険株式会社

- FWD生命保険株式会社

- エヌエヌ生命保険株式会社

- オリックス生命保険株式会

- ジブラルタ生命保険株式会社

- ソニー生命保険株式会社

- SOMPOひまわり生命保険株式会社

- 第一生命保険株式会社

- 第一フロンティア生命保険株式会社

- 大樹生命保険株式会社

- チューリッヒ生命保険株式会社

- なないろ生命保険株式会社

- ニッセイ・ウェルス生命保険株式会社

- 日本生命保険相互会社

- ネオファースト生命保険株式会社

- マニュライフ生命保険株式会社

- 三井住友海上あいおい生命保険株式会社

- 明治安田生命保険相互会社

- メットライフ生命保険株式会社

損害保険会社 14社

- 東京海上日動火災保険株式会社

- あいおいニッセイ同和損害保険株式会社

- アイペット損害保険株式会社

- AIG損害保険株式会社

- SBI損害保険株式会社

- 共栄火災海上保険株式会社

- スター保険会社

- セコム損害保険株式会社

- セゾン自動車火災保険株式会社

- 損害保険ジャパン株式会社

- Chubb損害保険株式会社

- 日新火災海上保険株式会社

- 三井住友海上火災保険株式会社

- 楽天損害保険株式会社

医療保険は種類が多くて複雑!

医療保険は

種類が多くて複雑!

平均業界歴12.1年のコンサルタントが何度でも無料でご提案いたします!

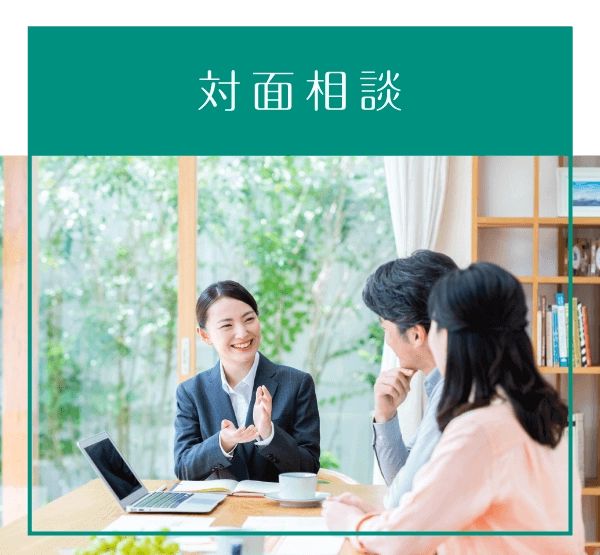

面談方法は2パターン