対面相談における当社対応について【新型コロナウィルス】>>【新型コロナウィルス】

対面相談における当社対応について>>

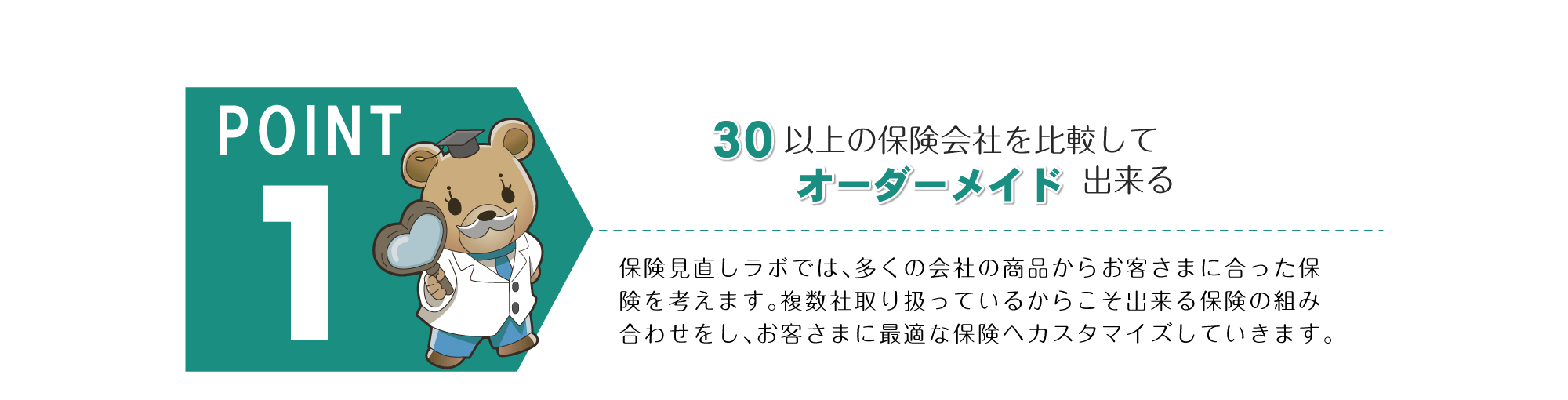

医療保険の相談なら保険見直しラボ

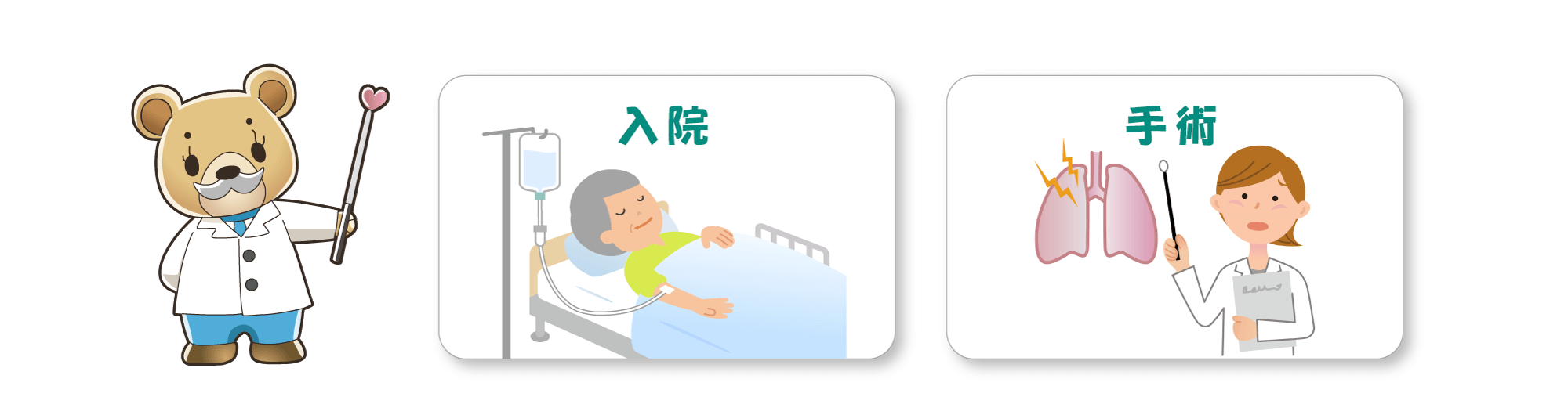

基本的な医療保障

入院・手術の際に給付される基本的なものの他にも、

「通院特約」

「先進医療特約」

「健康祝い金特約」

「生活習慣病入院特約」

「がんの保障」

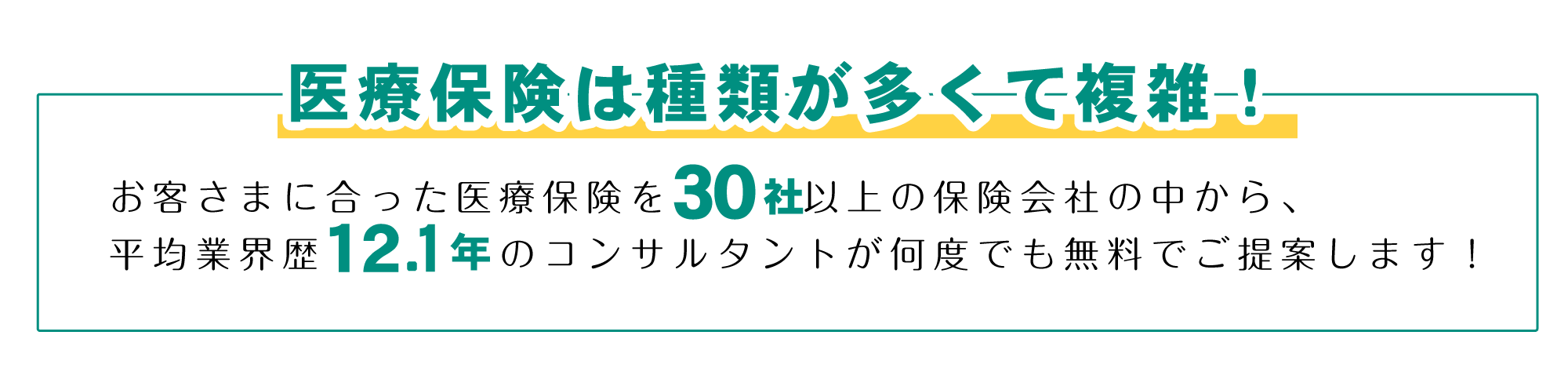

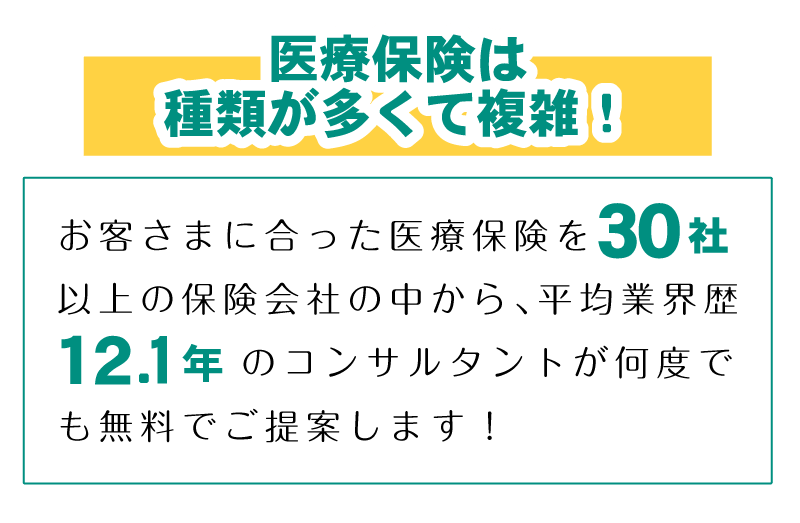

など、さまざまな特約があり、自分に合った医療保険をすぐに決めることが難しい保険です。

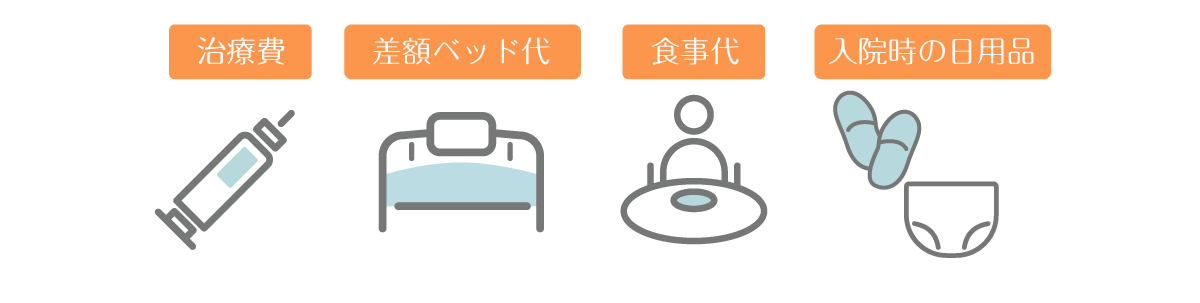

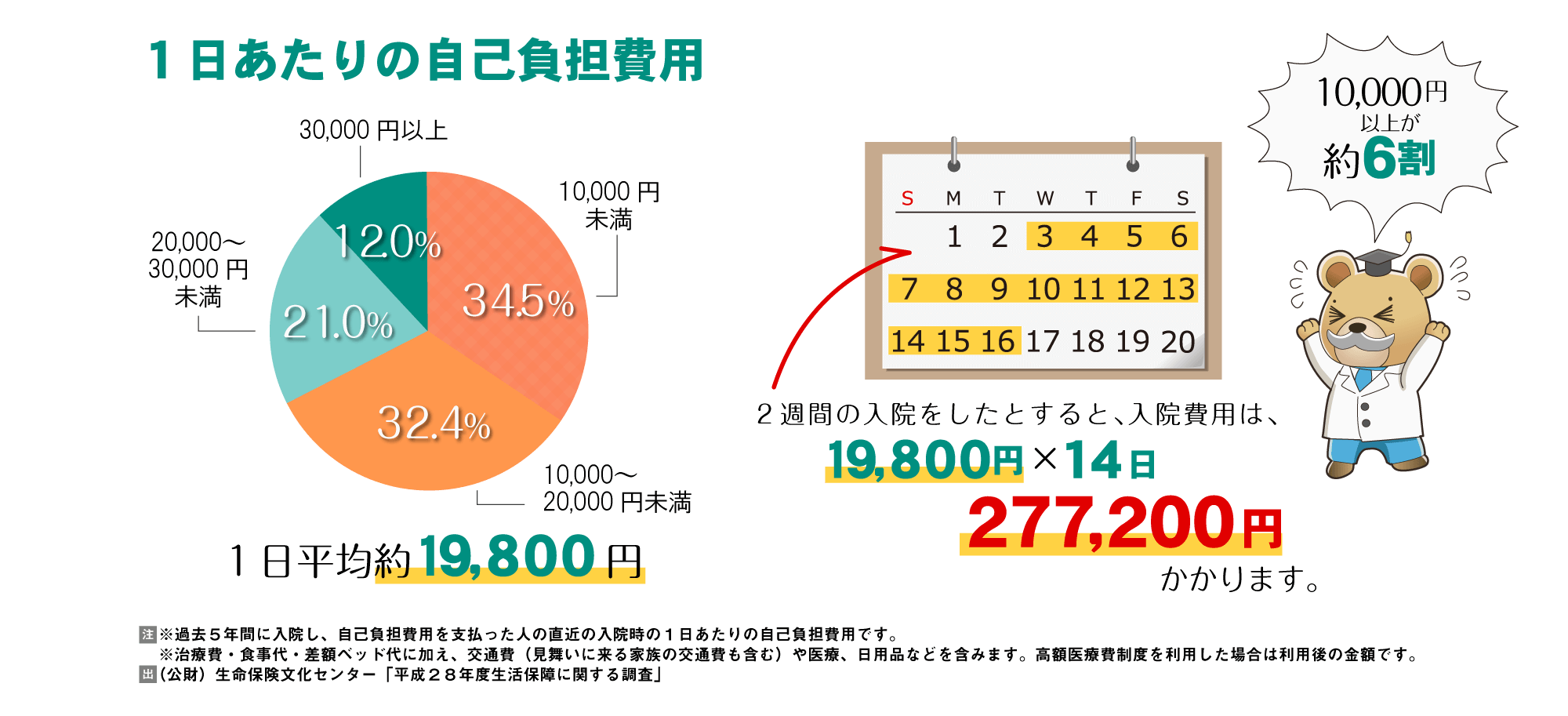

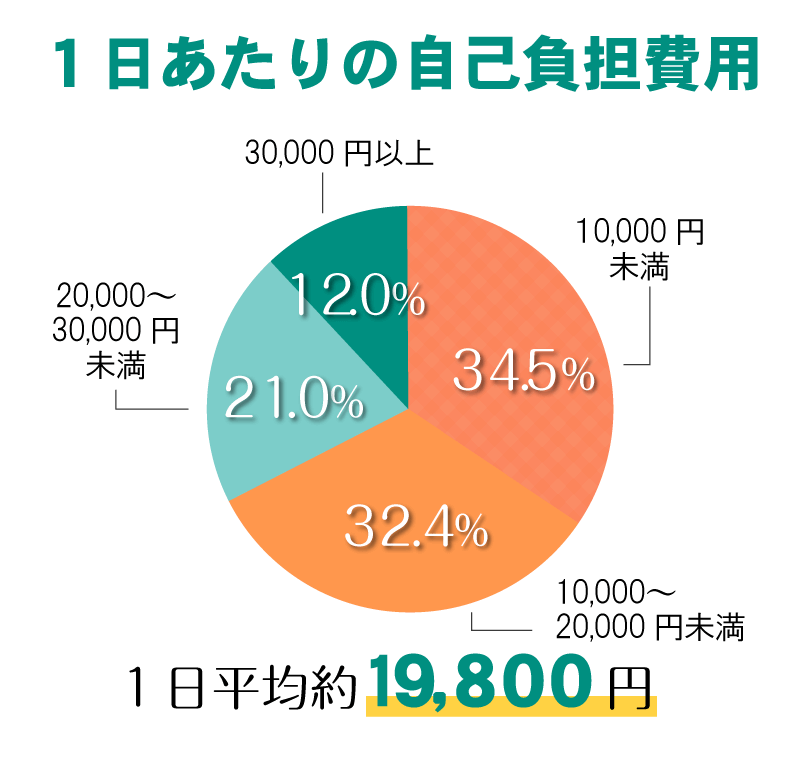

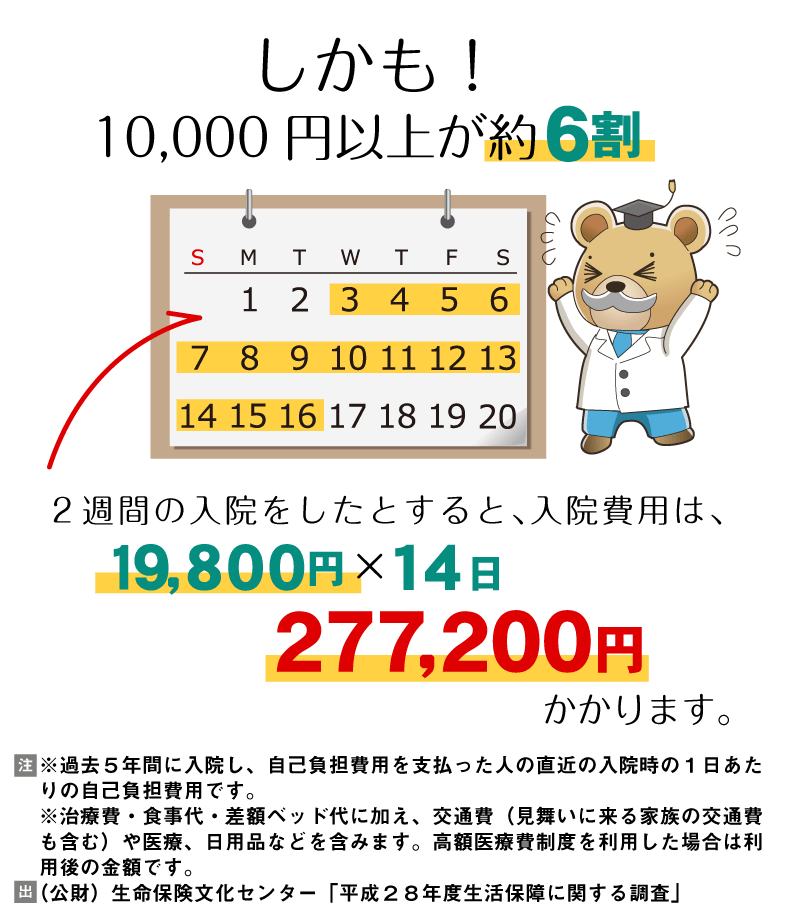

入院するとたくさんの費用がかかります

あわせて収入減ということも・・・

入院費はもちろんかかってきてしまう金額ですが、普段働いている方だとすると、入院によって働けなくなり、収入が減少してしまうケースも多いのです。入院費がかかる上に収入減は大きなダメージになってしまいます。

新型コロナウイルスと医療保険

新型コロナウイルス感染症による入院・手術給付金を支払い対象としている保険会社も多くあります。

また、宿泊施設の療養でも特例的に入院給付金が支払われるケースが多くなっていることもあり、医療保険の加入の相談が増加しています。

万が一新型コロナウイルス感染症により、死亡してしまった場合も死亡保険金の支払い対象となる保険会社が多いです。損害保険の災害死亡保険金の対象にされている会社も一部あります。

いつどこで感染し、入院をすることになるかわかりませんし、万が一があった場合にも、しっかりと家族に保険金が残せるように、用意しましょう。

万が一新型コロナウイルス感染症により、死亡してしまった場合も死亡保険金の支払い対象となる保険会社が多いです。損害保険の災害死亡保険金の対象にされている会社も一部あります。

いつどこで感染し、入院をすることになるかわかりませんし、万が一があった場合にも、しっかりと家族に保険金が残せるように、用意しましょう。

※対象となる保険会社などは相談した際に担当にお聞きください。

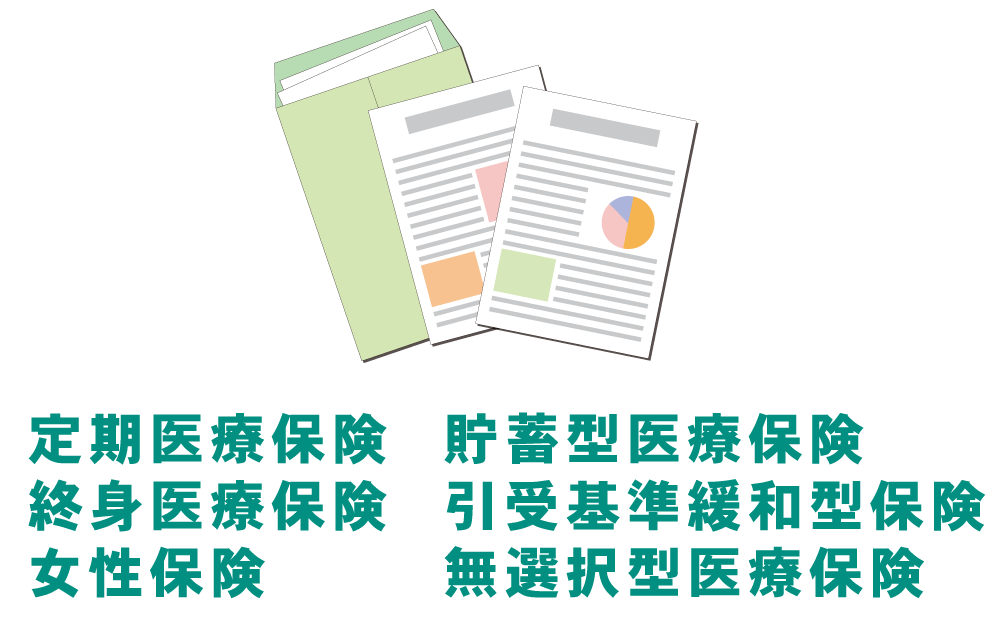

医療保険の種類

医療保険の種類は主に上記の6種類に分けられます。

しかし、この種類は組み合わせによって出来ている商品もあり、

医療保険の商品(種類)はとても多くわかりづらいというご意見が多いです。

支払い方法

終身保険の払込期間には、保険料を一生涯かけて支払う「終身払い」

保険期間よりも短い期間で保険料の支払いを済ませる「短期払い」

一度にまとめて保険料を支払う「一時払い」があります。

メリット・デメリット

メリット

保険料を一生涯かけて払っていく分、月々の保険料が短期払いよりも安く済むことです。

デメリット

保険期間が続く限り保険料を払い続ける必要があり、長生きをすると、短期払いよりも払込総額が高くなる可能性があります。

メリット

保険料の払込期間を短く支払うことができます。老後の負担とならずに済むことや、終身払いと比べ、支払った保険料に対する返戻金が高くなります。

デメリット

月々の保険料が終身払いよりも高くなることがあります。

メリット

終身払いや短期払いよりも保険料の支払総額が安く済むことです。支払う保険料が少ない分、解約返戻金や満期金の返戻率も高くなります。

デメリット

契約時にまとまった資金が必要となるので、資金の余裕がある人しか利用できないことです。

終身払い

メリット

保険料を一生涯かけて払っていく分、月々の保険料が短期払いよりも安く済むことです。

デメリット

保険期間が続く限り保険料を払い続ける必要があり、長生きをすると、短期払いよりも払込総額が高くなる可能性があります。

短期払い

メリット

保険料の払込期間を短く支払うことができます。老後の負担とならずに済むことや、終身払いと比べ、支払った保険料に対する返戻金が高くなります。

デメリット

月々の保険料が終身払いよりも高くなることがあります。

一時払い

メリット

終身払いや短期払いよりも保険料の支払総額が安く済むことです。支払う保険料が少ない分、解約返戻金や満期金の返戻率も高くなります。

デメリット

契約時にまとまった資金が必要となるので、資金の余裕がある人しか利用できないことです。

掛け捨てタイプの保険とは

掛け捨てタイプとは、支払った保険料は戻ってこなく、保険期間が一定期間の保険商品です。

保険期間10年の定期保険に加入した場合、10年後に期間が満了すると保障はなくなり、保険料も戻ってきません。

掛け捨てタイプの保険は、必要な期間だけに保険をかけるという時に加入します。

同じ保障額でも貯蓄タイプの保険商品より、保険料は割安になります。

貯蓄タイプの保険とは

貯蓄タイプの保険とは、保険機能と貯蓄機能が備わっている保険商品で、保険期間は終身や一定期間のものもあります。

保険会社は保険料の一部を積立てて運用します。終身保険の場合は、「60歳まで」など保険料払込期間が設定され、一般的にその時期を過ぎると、積立金が保険料払込合計額よりも時間が経過するにつれて増えていく保障と貯蓄を兼ね備えた保険商品です。

代わりに掛け捨てタイプと比べ、同じ保障額の場合、月々の支払い保険料は割高になります。

※プレゼントは予告なしに変更されることがあります。

※面談後お送りするアンケート回答後に1つ選べます。

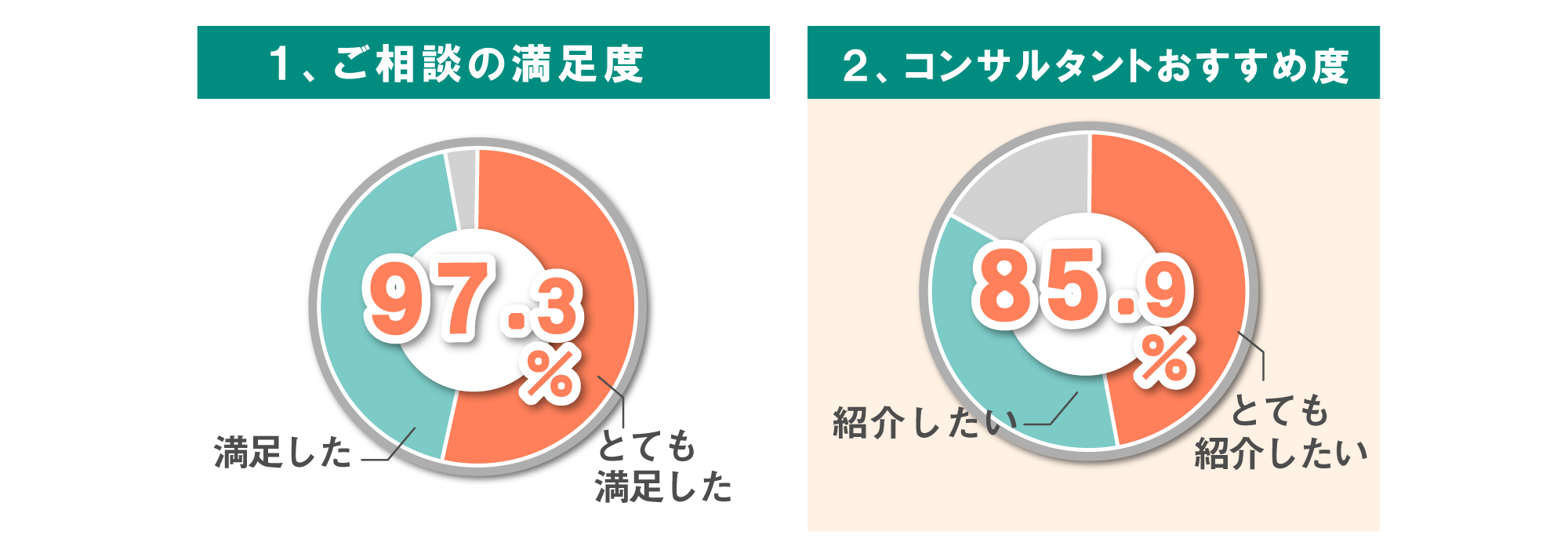

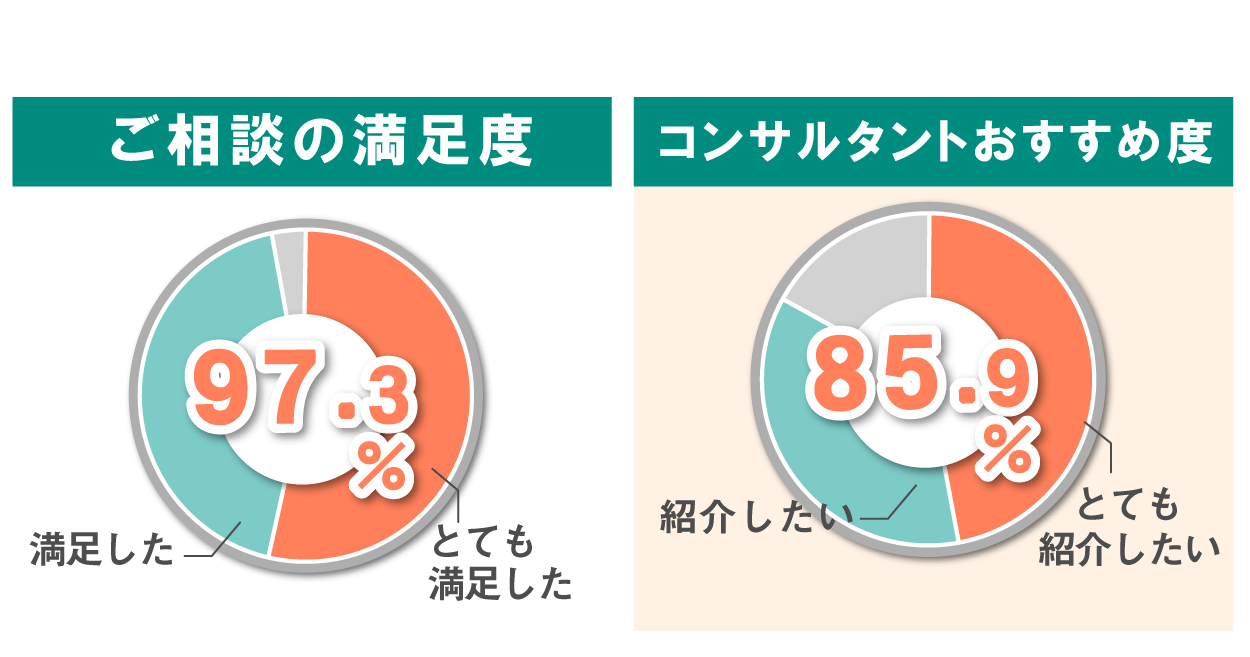

※お客様アンケート結果により 調査期間:2020年6月

1) 保険見直しラボの総合的な満足度としては、90%以上のお客さまにご満足をいただきました。

2) コンサルタントのおすすめ度(友人や知人に紹介したい度合い)は80%以上と、高い評価をいただきました。

今後もお客さまの声に耳を傾けるとともに、お客さまからいただいたご意見・ご要望をふまえ、サービスの品質向上に努めてまいります。