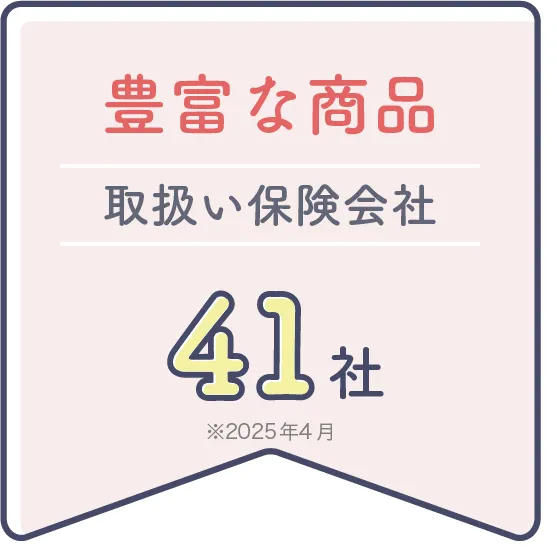

保険見直しラボは、数々の保険相談サイトランキングで1位を獲得しています。※1

※1 2023年4月takaの保険節約術、保険相談ランキングなど/※2 2025年4月現在/※3 2025年4月現在

保険見直しラボは、数々の保険相談サイトランキングで1位を獲得しています。※1

※1 2023年4月takaの保険節約術、保険相談ランキングなど/※2 2025年4月現在/※3 2025年4月現在

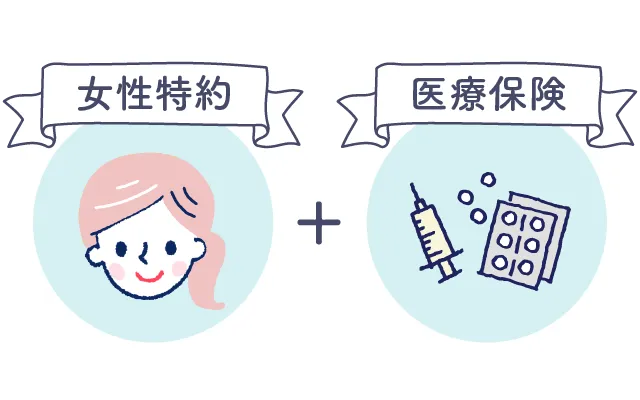

女性保険は、女性特有のがんや病気等の入院・手術を手厚く保障する医療保険の一種で、入院給付金が上乗せされて支払われるのが特徴です。

女性専用の保険商品になっているものや、医療保険に付加する女性疾病特約があります。妊娠や出産、女性特有の病気など年代によって女性の病気リスクは異なってくるため、タイミングに合った保障で備えることがポイントです。

女性保険は、女性特有のがんや病気等の入院・手術を手厚く保障する医療保険の一種で、入院給付金が上乗せされて支払われるのが特徴です。

女性専用の保険商品になっているものや、医療保険に付加する女性疾病特約があります。妊娠や出産、女性特有の病気など年代によって女性の病気リスクは異なってくるため、タイミングに合った保障で備えることがポイントです。

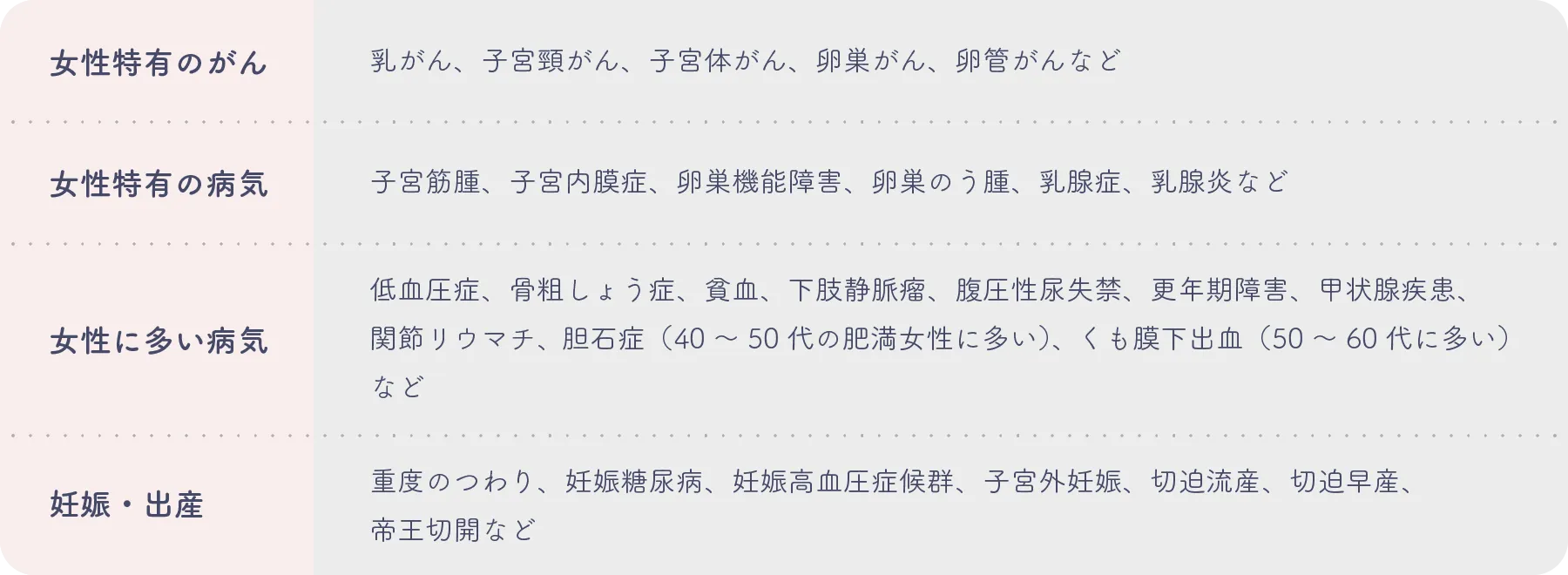

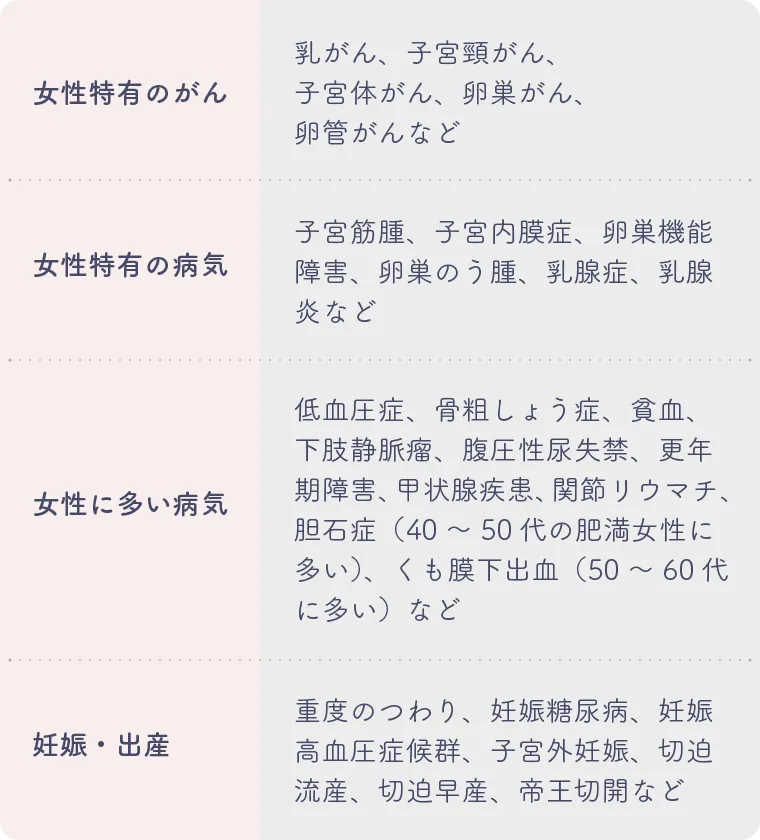

女性疾病には主に次のような種類があります。

女性特有の体の構造やホルモンバランスに心身ともに大きく影響を受けて一生を過ごす女性は、ライフステージごとに悩みが異なり、社会や家庭での役割も変化します。

年齢に応じてかかりやすい病気も変化し、女性特有の病気の中でも女性特有の「がん」もたくさんあります。

※厚生労働省:患者調査(平成29年)

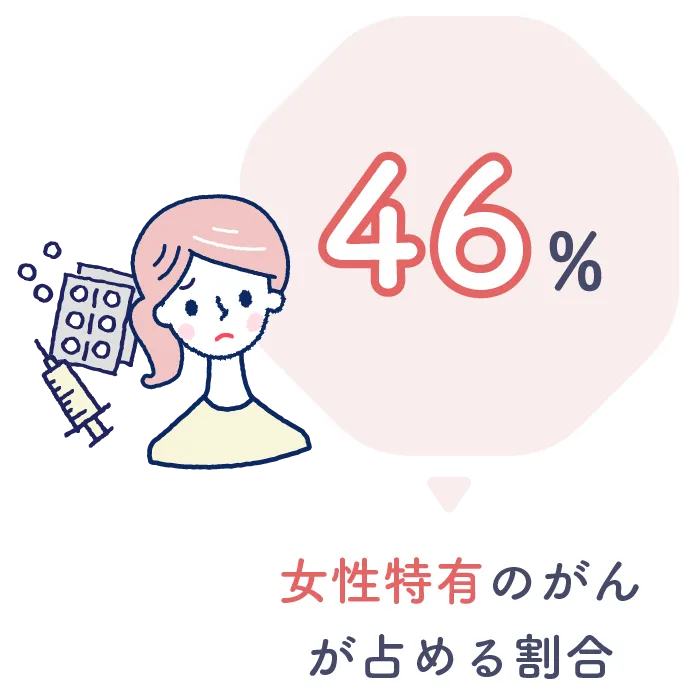

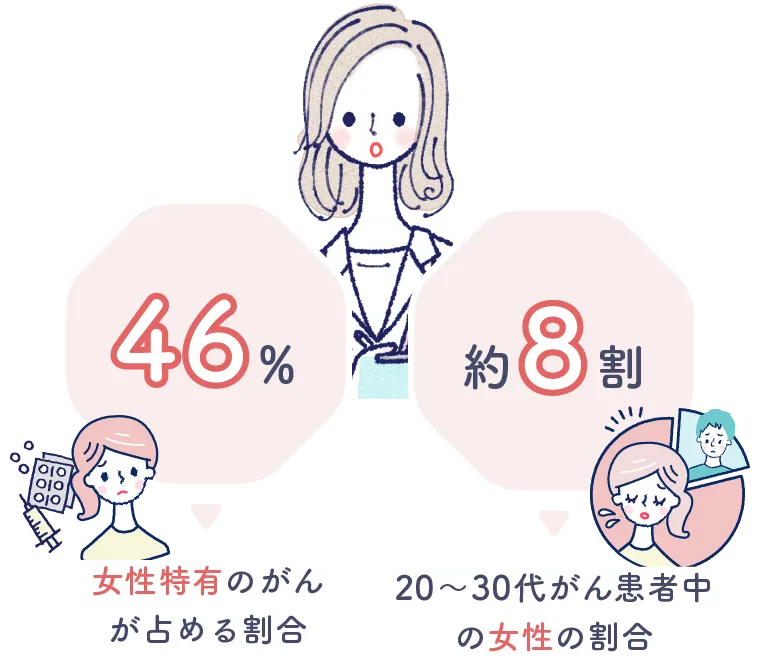

女性のがん患者の中で、46%の方が女性特有のがんに罹っています。

また、20代~30代のがん患者の約8割は女性となっており、若いうちからがんに対する備えが必要であることがわかります。

また、治療後すぐに今まで通りの日常生活に復帰できるとは限りません。働いている方は、働けない期間の備えも必要となってきます。

※国立がん研究センター:院内がん登録小児・AYA世代がん集計について(2019年)

※厚生労働省:全国がん登録 罹患数・率報告(令和元年)

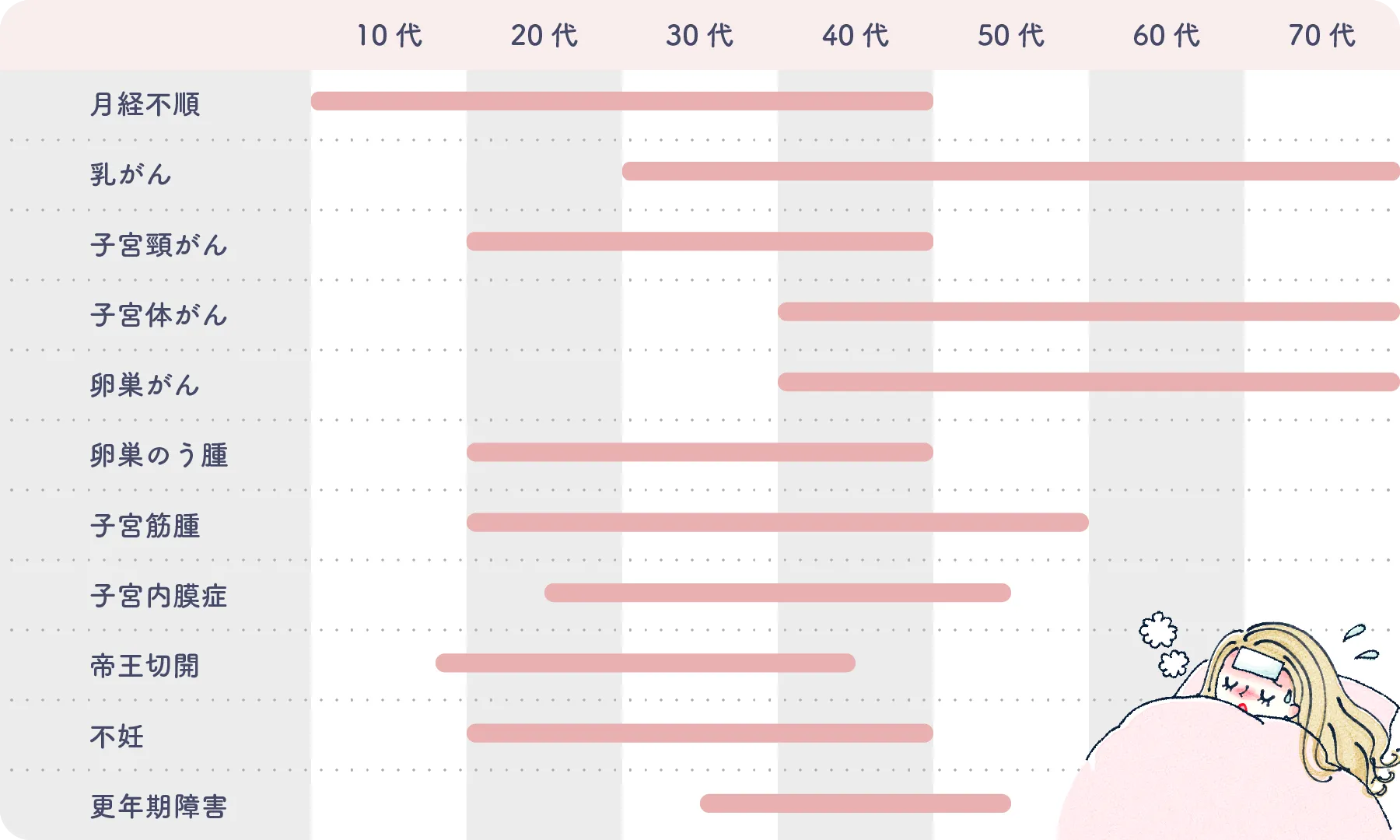

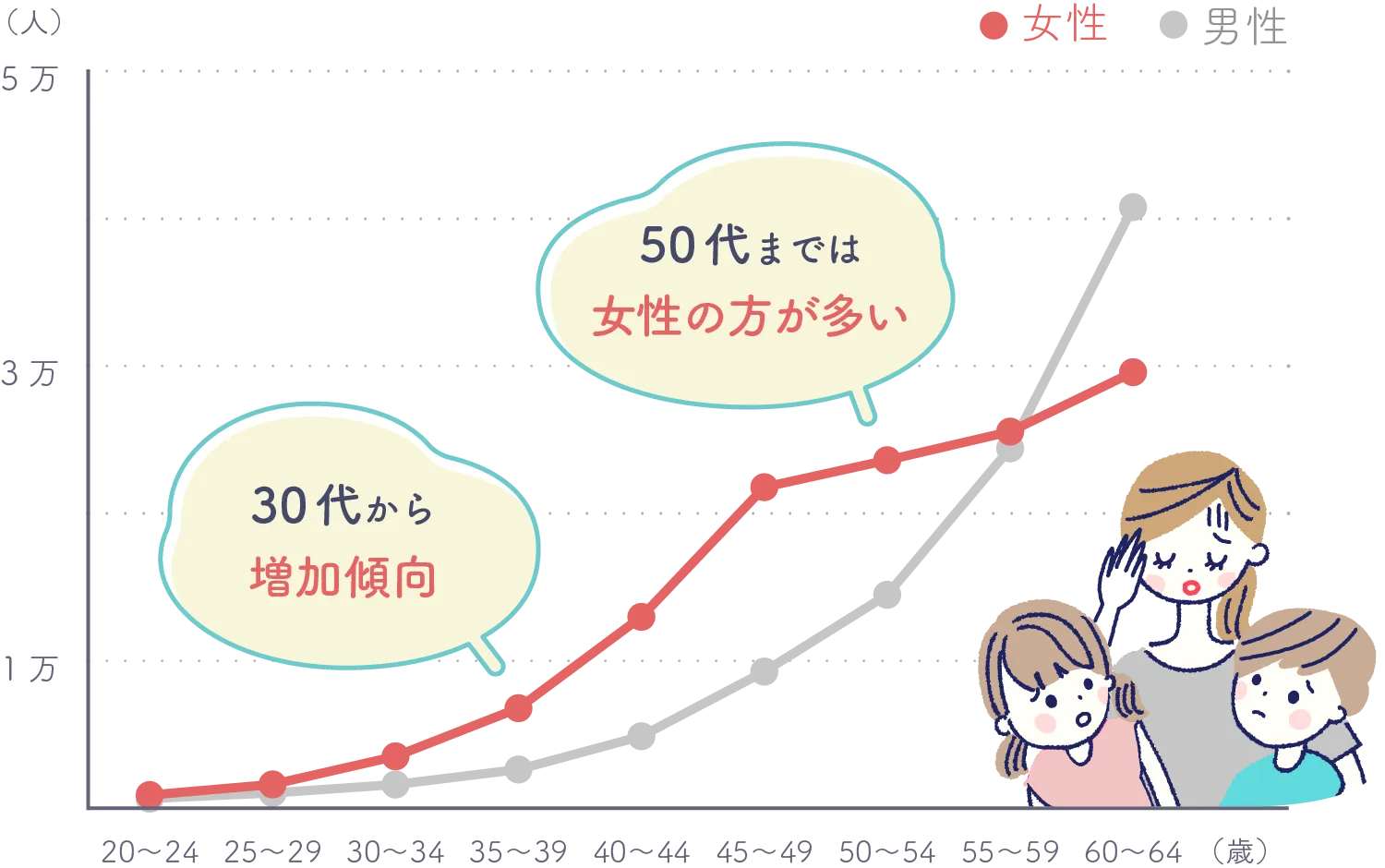

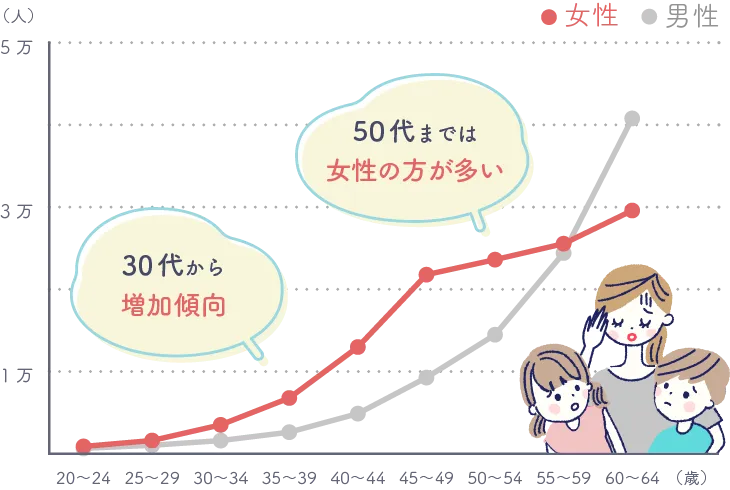

がんに罹った方の数を年代別にみると、50代までは女性の方が男性よりも多いです。

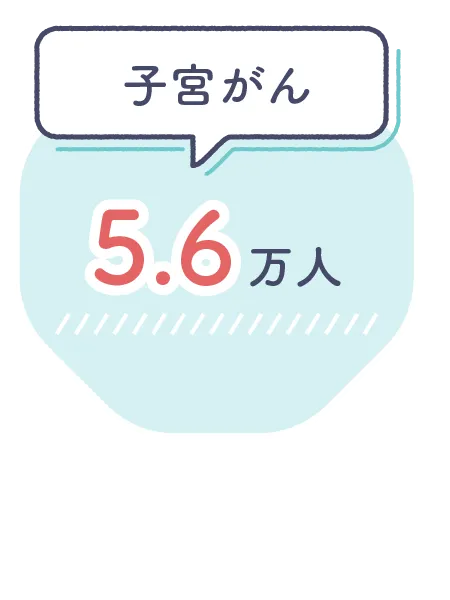

女性のがんは30代後半から大幅に増加しており、その多くは「乳がん」と「子宮頸がん」になります。

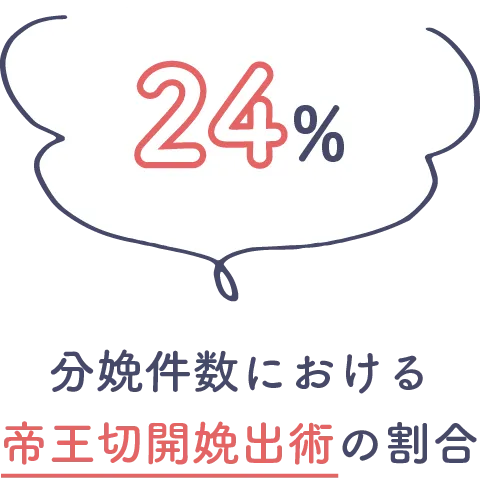

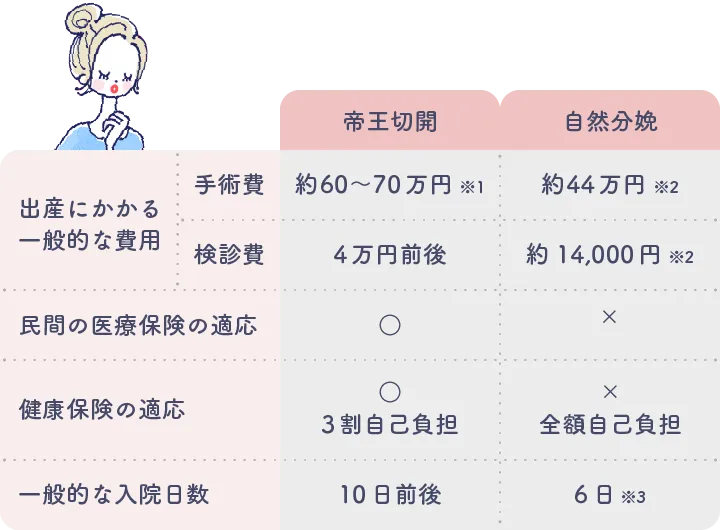

結婚のタイミングなどで出産に備えて、保険を検討する方も多いかと思いますが、正常分娩の場合、公的保険も民間の保険も保険保障は適用外となります。

正常分娩にあたらない「異常分娩(帝王切開など)」の場合、公的医療保険の療養給付に該当する「分娩介助」が行われたとみなされるため、公的医療保険も民間の保険も適用となります。

分娩件数にしめる帝王切開娩出術の割合は年々増えており、平成23年では一般病院で24.1%にもなっています。約4人に1人が帝王切開で出産していることになります。

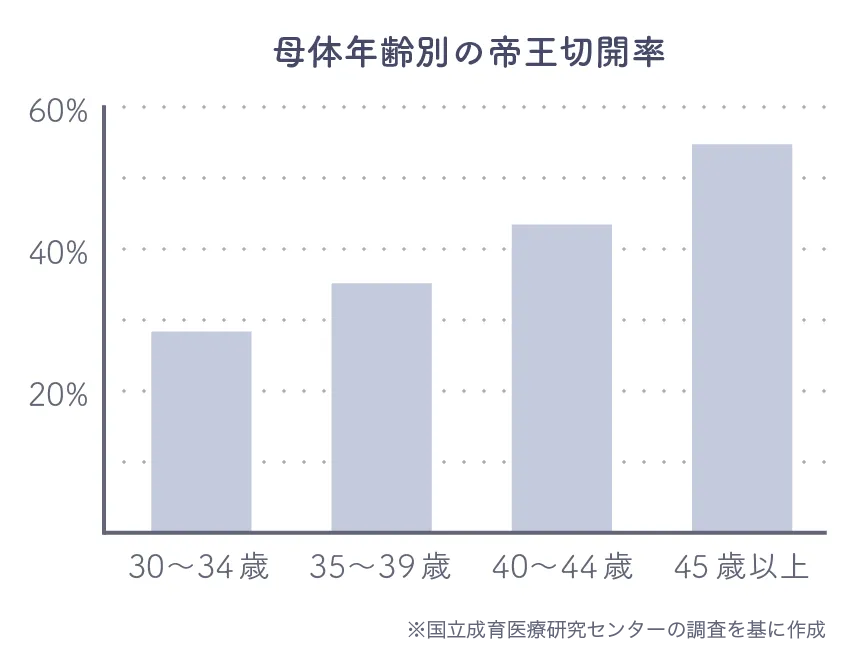

また年齢を重ねるごとに帝王切開の割合も増えていきます。

※厚生労働省:医療施設(静態・動態)調査・病院報告の概況

国民健康保険中央会が発表する「正常分娩分の平均的な出産費用について(平成28年度)」によると、自然分娩で出産する場合の一般的な費用は約51万円です。

一方、帝王切開をする場合は、合計で60〜70万円の費用が発生する可能性があるとされています。

自己負担を軽減するためにも、医療保険などで備えておきたいですよね。

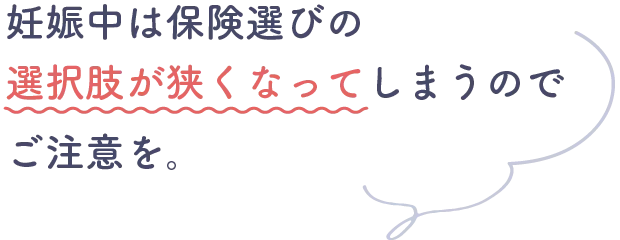

妊娠中でも、妊婦健診において異常が見つかっていない、帝王切開の予定がない状態であれば、基本的には医療保険に加入できますが、選択肢が少なくなってしまいます。

そして、妊娠後期になればなるほど妊婦さん自身・赤ちゃんの生命に関わる病気のリスクが高まるため、保険加入の難易度も上がります。

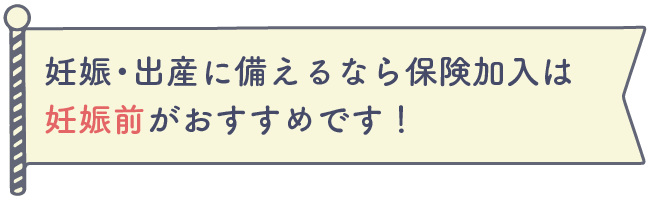

妊娠中でも入れる保険を妊婦さんからお問合せをいただきますが、妊娠を予定しているのであれば、妊娠前の保険加入がおすすめです。

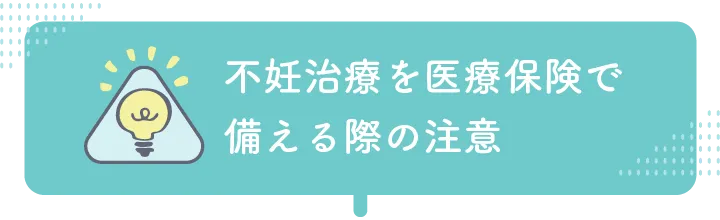

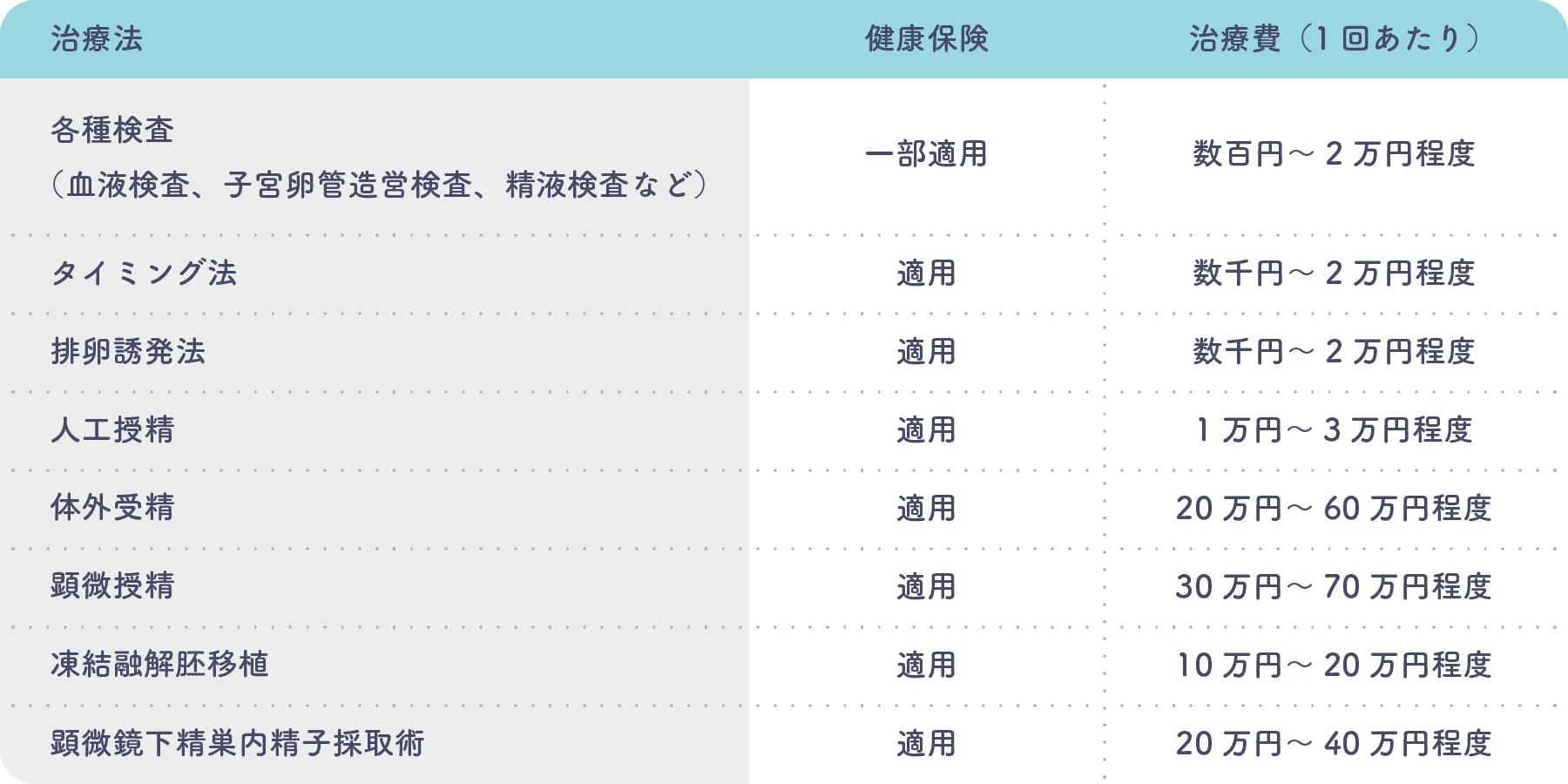

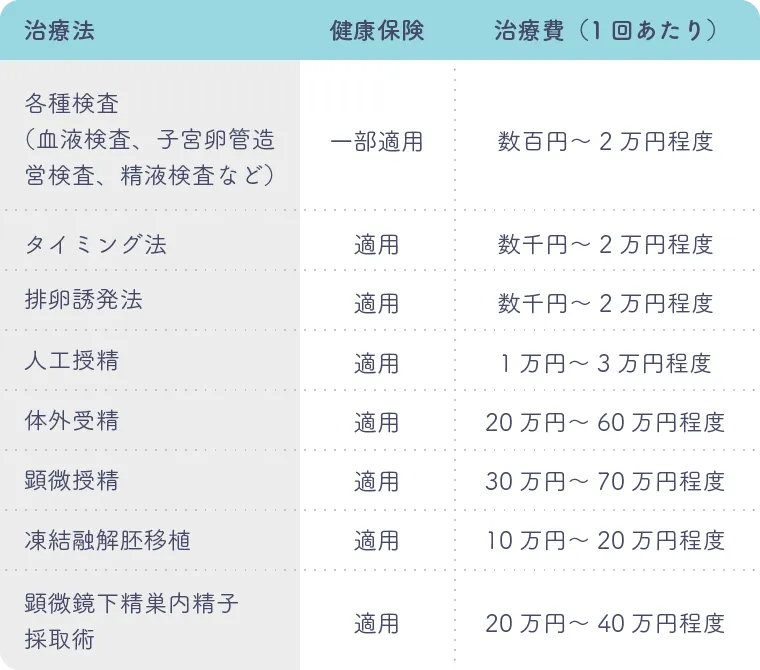

2022年(令和4年)4月から不妊治療の保険適用が始まりました。それにより民間の医療保険から手術給付金が受け取れるケースが増えています。

そのため、これまでに比べて、医療保険に加入することで不妊治療の治療費に備えやすくなっています。子どもを望むのであれば、不妊治療に対応しているかなども女性の保険選びのひとつのポイントだと言えます。

医療保険で不妊治療に備えたい方は、不妊治療が保障の対象となるのか、保障が開始される日までの期間(=免責期間)の有無、どのような条件で給付金が受け取れるのか、など各保険会社によって異なりますので、詳細についてはプロに相談してみましょう。

※内閣府「選択する未来2.0」会議資料などを参考に作成

※あくまでも目安です。通院先や治療内容によって異なります。

女性保険を選ぶときに大切なのは、現在の年齢から保障期間・内容と保険料とのバランスを考えて選びましょう。保障を手厚くすれば安心感は増しますが、毎月の保険料の負担も増しますので、どれくらいの期間、どれくらいの保障が必要かなど、バランスを取りながら、ひとつずつ決めていくことをおすすめします。

女性保険は「医療保険(主契約)+女性疾病特約(特約)」という仕組みで作られているのが一般的ですので、保険の選び方も医療保険に似ている部分が多くあります。よく比較して検討するのがよいでしょう。

年齢によって備えるべきリスクが変わってきます。何に備えるべきなのかを考えてみましょう。

妊娠・出産に備える、女性特有の病気に備える、三大疾病・がんに備えるなど賢く備えていきましょう。

重い病気のリスクは低いものの最低限の医療保障を

結婚する方は妊娠・出産に備えた女性保険も検討

生存給付金がある貯蓄保険も検討

病気のリスクが徐々に高くなる女性特有のがんに備えを

結婚する方は妊娠・出産に備えた女性保険も検討

独身の方は働けなくなった時の保険も検討

病気のリスクが急激に高まる女性特有のがんや、三大疾病に備えを

あらゆる健康リスクが高くなる女性保険から一般の医療保険やがん保険に切り替えも検討

いつまで保障が必要なのか、保険料と保障の長さのバランスを考えましょう。

保障は一生涯受けられる

保険料は割高

保障は一定期間受けられる

保険料は抑えられる

全てのリスクに備えられると安心ですが、その分保険料も割高になります。

保険料と保障範囲のバランスを考えましょう。

保険料が割高になる

保障外のリスクが無い

保険の知識が不要

保険料が抑えられる

保障外のリスクがある

保険の知識が必要

戻ってくるお金がある方が良いと考えがちですが、メリットデメリットが表裏一体といえるため、どちらが合っているか人それぞれです。年齢を考慮し商品別に保障内容を比較しましょう。

一般的に保険料は高くなるが、

解約時に解約返戻金がある。

一般的に保険料は割安だが、

解約返戻金は無い。

ピッタリの女性保険を探すなら「保険見直しラボ」にご相談ください。

保険見直しラボのコンサルタントは、全員FP資格を持ったお金のプロフェッショナルです!女性FPも多数在籍しております。

相談のご予約は、お電話またはWEBからお申込みください。

平均業界歴17.3年のベテランFPをご紹介いたします。

訪問または、オンラインでご相談。

どんな些細なことでも遠慮なくご相談ください。

相談後送付されるメール内のURLから、お好きな商品を選択。

相談は初めてで、どんな方が来るのか心配でした。お会いすると、雰囲気や身だしなみなど、とても印象が良かったです。

お話がとてもわかりやすく、初歩的なことから色々と質問ばかりしてしまいました。

この先もずっとお任せしたいと思いました。

(20代 会社員)

女性の保険がなぜ別で商品化されているのかを説明していただきました。

もっと早く知りたかった情報ばかりで得した気分です。

加入した保険は出産時のトラブルなどにも対応しているので安心しました。

女性の担当者で、色々と話しやすかったです。

(20代 主婦)

医療保険には入っていたので、女性保険にはあまり興味がありませんでしたが、女性特有の病気になる確率の高さに驚き説明をしていただきました。

よく考えると身近に女性特有の病気になっている人が数名いることを思い出して保障を追加しました。

(30代 会社員)

ご安心ください。

お金のプロFPが、保険の基本からわかりやすく丁寧にご説明させていただきます。

初回相談は平均1~2時間です。

相談内容によっては前後いたしますので、相談時間に余裕をもってお申込みください。

無理に契約をすすめることはありません。

お客さま自身にご納得いただき、ご契約をしていただきたいと考えております。

提案したプランが加入したいと思えるものでなければ、遠慮なくお申しつけください。

保険見直しラボでは、保険の見直しだけではなく、新規加入に関するご相談も承っております。

ご相談の際は、保険の基礎知識からお話いたします。保険についてまったくわからない方も安心してお申込みください。

保険のことを十分ご理解いただいた上で、お客さまにぴったりのプランをご提案をいたします。

すでに保険にご加入中の方は保険証券をご準備ください。保険証券がなくても相談できますが、ご準備いただくとスムーズに相談ができます。

加えて、ねんきん定期便、通帳や給与明細、家計簿などをご用意いただくと、より詳細な相談をおこなうことができます。

はい、何度でも無料で相談いただけます。

当社は保険代理店のため、保険会社から契約手数料をいただいていますので、お客さまから相談料をいただきません。

※保険契約は同一内容であれば、代理店で契約されても、保険会社(保険会社の営業職員)から契約されても、保険料は変わりません。

アクサ生命保険株式会社

朝日生命保険相互会社

アフラック生命保険株式会社

イオン・アリアンツ生命保険株式会社

エヌエヌ生命保険株式会社

FWD生命保険株式会社

オリックス生命保険株式会

ジブラルタ生命保険株式会社

住友生命保険相互会社

ソニー生命保険株式会社

SOMPOひまわり生命保険株式会社

第一生命保険株式会社

第一フロンティア生命保険株式会社

大樹生命保険株式会社

チューリッヒ生命保険株式会社

東京海上日動あんしん生命保険株式会社

なないろ生命保険株式会社

ニッセイ・ウェルス生命保険株式会社

日本生命保険相互会社

ネオファースト生命保険株式会社

はなさく生命保険株式会社

PGF生命保険株式会社

マニュライフ生命保険株式会社

三井住友海上あいおい生命保険株式会社

明治安田生命保険相互会社

メットライフ生命保険株式会社

メディケア生命保険株式会社

東京海上日動火災保険株式会社

あいおいニッセイ同和損害保険株式会社

アイペット損害保険株式会社

AIG損害保険株式会社

SBI損害保険株式会社

共栄火災海上保険株式会社

スター保険会社

セコム損害保険株式会社

損害保険ジャパン株式会社

SOMPOダイレクト損害保険株式会社

Chubb損害保険株式会社

日新火災海上保険株式会社

三井住友海上火災保険株式会社

楽天損害保険株式会社

担当の方がとても親切で、分からないことをたくさん質問してしまいましたが、丁寧に分かりやすく教えてくれました。

女性のための保険以外の医療保険と比較して、違いの説明も分かりやかったです。

加入して安心することができました。

(40代 主婦)