死亡保険は、自分のライフステージや万が一があったときに遺される家族のことを考えて検討するとよいでしょう。

必要な死亡保障額とは?

必要保障額

遺族の支出

遺族の生活費

子どもの教育資金

葬式・お墓代

住居費

など

遺族の収入

不足=必要保障額

貯蓄

家族の収入

死亡退職金

遺族年金

など

家族を大切に思えばこそ、万が一の時に生活ができるように備えておくことはとても大切なことです。

夫に万が一があった場合

お子さまが1人いるご家庭の例

必要保障額

遺族の支出

遺族の収入

2,669万円

1億3,563万円

1億894万円

モデル家族構成

夫:32歳 32歳死亡

会社員580万円/年収

妻:30歳

30歳~60歳までパート108万円/年収

女性平均寿命87歳

子:0歳

大学進学一人暮らし

生活費の計算

妻:現在の生活費(25万)×50%

300×50%×57年=8550万円

子ども:現在の生活費(25万)×20%

300×20%×22年=1320万円

住宅ローン(10万円/月)

修繕積立金・管理費(3万円/月)

夫:32歳 32歳死亡

会社員580万円/年収

妻:30歳

30歳~60歳まで

パート108万円/年収

女性平均寿命87歳

子:0歳

大学進学一人暮らし

生活費の計算

妻:現在の生活費(25万)×50%

300×50%×57年=8550万円

子ども:現在の生活費(25万)×20%

300×20%×22年=1320万円

住宅ローン(10万円/月)

修繕積立金・管理費(3万円/月)

遺族の生活費

9,870万円

子どもの教育資金

1,313万円

葬式・お墓代

328万円

住居費

2,052万円

不足=必要保障額

貯蓄

231万円

家族の収入

2,880万円

死亡退職金

225万円

遺族年金

7,558万円

お子さまの人数が増えたり、賃貸にお住まいの方は

もっと遺族の支出が増えてしまいます!

お子さまの人数が増えたり、賃貸にお住まいの方はもっと遺族の支出が増えてしまいます!

必要保障額の目安

下記はあくまでも目安ですので、詳しくはコンサルタントに相談してみると良いでしょう。

独身・単身

必要な保障額の目安

300万円~500万円

葬式・お墓代

お部屋等整理費用

など

ご夫婦

必要な保障額の目安

1500万円~3000万円

葬式・お墓代

遺族の生活費

住居費

引越し費用

など

子どものいるご家庭

必要な保障額の目安

2500万円~4000万円

葬式・お墓代

遺族の生活費

教育資金

住居費

引越し費用

など

子ども独立後

必要な保障額の目安

500万円~1500万円

遺族の生活費

住居費

引越し費用

など

死亡保険の種類

掛け捨てタイプの保険とは

保険期間10年の定期保険に加入した場合、10年後に期間が満了すると保障はなくなり、保険料も戻ってきません。掛け捨てタイプの保険は、必要な期間だけに保険をかけるという時に加入します。 同じ保障額でも貯蓄タイプの保険商品より、保険料は割安になります。

貯蓄タイプの保険とは

保険会社は保険料の一部を積立てて運用します。終身保険の場合は、「60歳まで」など保険料払込期間が設定され、一般的にその時期を過ぎると、積立金が保険料払込合計額よりも時間が経過するにつれて増えていく保障と貯蓄を兼ね備えた保険商品です。 代わりに掛け捨てタイプと比べ、同じ保障額の場合、月々の支払い保険料は割高になります。

支払い方法

保険期間よりも短い期間で保険料の支払いを済ませる「短期払い」

一度にまとめて保険料を支払う「一時払い」があります。

メリット・デメリット

終身払い

メリット

デメリット

短期払い

メリット

デメリット

一時払い

メリット

デメリット

自分に合った死亡保険を選びたい

平均業界歴17.3年※のコンサルタントが無料でご提案します!※2025年4月現在

面談方法は2パターン

※プレゼントは予告なしに変更されることがあります。※面談後お送りするアンケート回答後に1つ選べます。

保険見直しラボが

選ばれる5つの理由

40社※以上の保険会社を比較して

オーダーメイド出来る

※2025年4月現在

※2025年4月現在

平均業界歴17.3年※の

ベテランFP揃い

※2025年4月現在

※2025年4月現在

自宅や勤務先など、

希望する場所まで来てくれる

何度でも何時間でも無料で

保険相談ができる

もちろん、無理に契約をする必要はありませんので、安心してご相談ください。

もちろん、無理に契約をする必要はありませんので、安心してご相談ください。

イエローカード制度で、

安心して相談できる

保険見直しラボは

安心の高評価

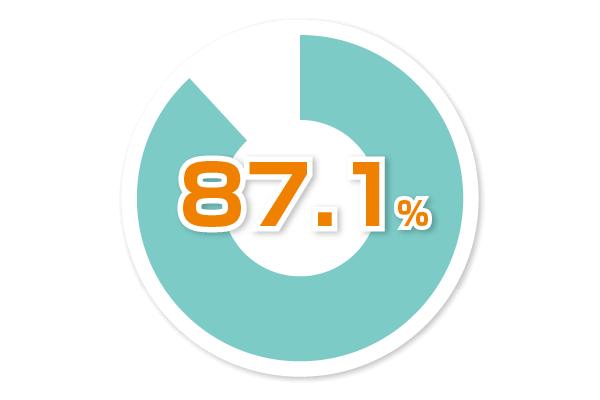

ご相談の満足度

FPのおすすめ度

※お客様アンケート結果により 調査期間:2024年10月

1) 保険見直しラボの総合的な満足度としては、90%以上のお客さまにご満足をいただきました。

2) コンサルタントのおすすめ度(友人や知人に紹介したい度合い)は80%以上と、高い評価をいただきました。

今後もお客さまの声に耳を傾けるとともに、お客さまからいただいたご意見・ご要望をふまえ、サービスの品質向上に努めてまいります。

無料相談の流れ

相談のご予約は、お電話またはWEBから

お申込みください。

経験豊富なベテランFPを

ご紹介いたします。

相談可能な場所であれば、ご希望の場所まで

お伺いいたします。オンライン相談も可能です。

相談可能な場所であれば、ご希望の場所までお伺いいたします。

オンライン相談も可能です。

相談後アンケートにお答えいただくと、

厳選商品の中からお好きな商品を選択

相談後アンケートにお答えいただくと、

厳選商品の中から

お好きな商品を選択

お客さまの声

30代男性:会社員

最後まで、わかりやすく親身に説明してくれたので、十分理解し納得のいく保険に加入できたと思います。とても満足です。

20代男性:会社員

30代女性:主婦

30代男性:自営業

よくあるご質問

保険について知識がないけど、大丈夫?

ご安心ください。

コンサルタントが保険の基本から、わかりやすく丁寧にご説明させていただきます。

相談はどのくらいの時間、必要?

初回相談は平均1~2時間です。

相談内容によって、前後いたしますので、相談時間に余裕をもってお申込みください。

相談したら加入しないとダメ?

無理に契約をすすめることはありません。

お客さま自身にご納得いただき、ご契約をしていただきたいと考えております。

提案したプランが加入したいと思えるものでなければ、無理に加入する必要はありません。

保険の新規加入でも相談できますか?

保険見直しラボでは、保険の見直しだけではなく、新規加入に関するご相談も承っております。ご相談の際は、保険の基礎知識からお話いたします。保険についてまったくわからない方も安心してお申込みください。保険のことを十分ご理解いただいた上で、お客さまにぴったりのプランをご提案をいたします。

相談のときに用意するものは?

ご加入中の保険証券をご準備ください。

保険証券がなくても相談できますが、ご準備いただくとスムーズに相談ができます。

加えて、ねんきん定期便、通帳や給与明細、家計簿などをご用意いただくと、より詳細な相談をおこなうことができます。

保険相談は本当に無料なの?

何度でも無料で相談いただけます。

当社は保険代理店のため、保険会社から契約手数料をいただいています。そのため、お客さまから相談料をいただきません。

※保険契約は同一内容であれば、代理店で契約されても、保険会社(保険会社の営業職員)から契約されても、保険料は変わりません

死亡保険の無料相談のお申し込みはこちら