稼ぎ頭に万が一のことがあったときに、残された家族に金銭面で大きな力になってくれるのが収入保障保険です。

掛け捨てではありますが、死亡保険のなかでも特にリーズナブルで、理にかなった仕組みになっているのが魅力的な保険商品です。

この記事ではそんな収入保障保険の詳細、メリットとデメリット、どんな人にお勧めなのかを解説していきますので、死亡保険への加入を検討している方は是非参考にしてください。

収入保障保険ってどんな保険?

収入保障保険とは、被保険者(一般的には一家の大黒柱がなる)が死亡または高度障害状態になった時に、保険期間が終了するまで年金形式で保険金を受け取ることができる死亡保険です。

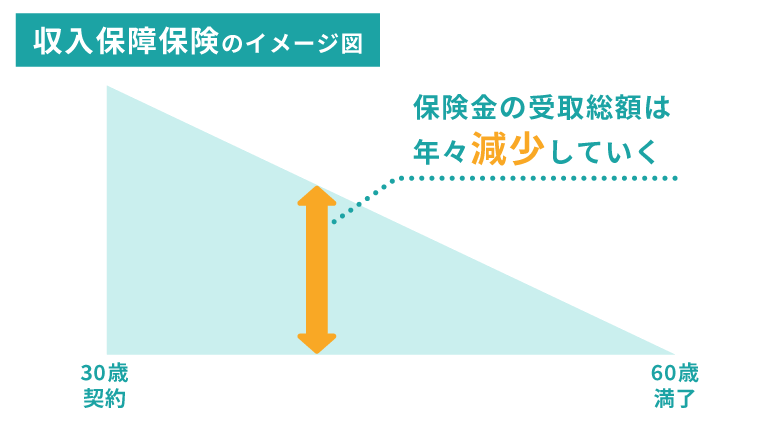

一番の特徴は「時間経過と共に、保険金の受取総額が減っていく」というところです。

ここが他の死亡保険と最も異なる点と言えるでしょう。

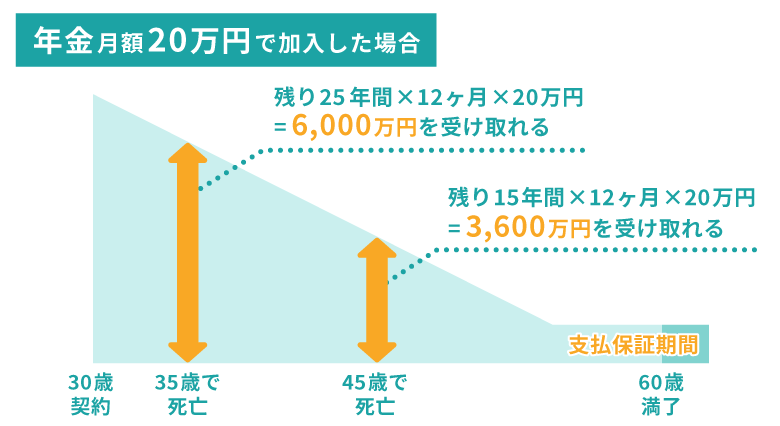

具体的には以下のようなイメージになります。

例えば30歳の時点で60歳満了で加入したとして、35歳で死亡した場合、残りの25年間ずっと年金を受け取れるため、保険金はかなりの高額になってくれます。

図のパターンだと年金月額が20万円のため、25年間で合計6,000万円を受け取れることになります。

ですが、45歳で死亡した場合、残り15年間しか受け取れないことになります。図のパターンだと15年間で3,600万円を受け取れるということですね。

このように、死亡時期によって受取総額が変わるのが収入保障保険なのです。

他の死亡保険と比べると変な形をしていると思う方もいるかと思いますが、基本的には子供の成長にしたがって必要となる生活費や学費の総額はどんどんと減っていくため、この仕組みの方が効率的とも言えます。

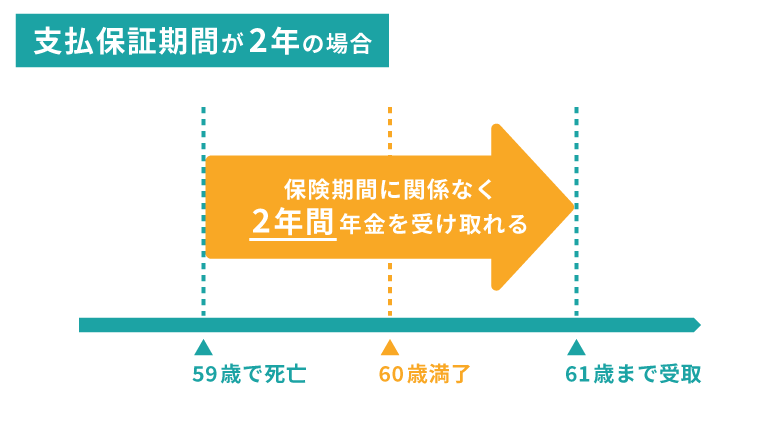

支払保証期間について

これまでの説明を聞いて、例えば保険期間が60歳満了の場合、59歳の時に死亡したら残り1年しか年金をもらえないの?と思った方もいるかと思います。

収入保障保険は時間と共に受取総額が減っていくという特性上、満了間際になるにつれてどうしても保険金は少なくなってしまいますが、収入保障保険では「最低支払保証期間」というものがあり、最低でも〇年間は年金を受け取れるという保証期間を用意してくれています。

この支払保証期間は1年から5年の間で選べるパターンが多いです。

例えば支払保証期間を2年にした場合、満了まで残り1年の時期に死亡した場合でも、2年間は年金を受け取れることが出来ます。

具体的には以下のようなイメージになります。

収入保障保険の詳細については以上になります。

収入保障保険のメリット

ここからは収入保障保険の気になる魅力・メリット部分について解説します。

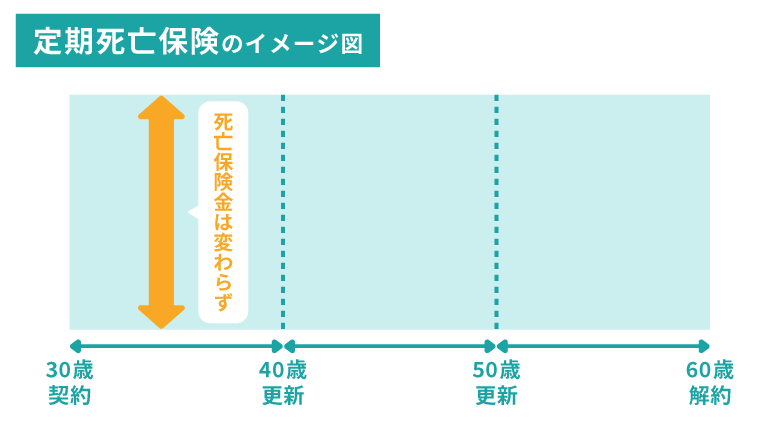

保障の無駄が少なく、保険料が安い

収入保障保険は他の死亡保険と比べ、保障の無駄が少ないのが特徴です。

定期死亡保険と比べてみると、その違いがよく分かります。

定期死亡保険は保険金額がずっと変わらないのに対し、収入保障保険は時間経過とともに保険金の総額は少なくなっていきます。

一般的には、今後必要となるお金(生活費・学費などの総額)は子供の成長と共に少なくなっていきます。

子供がまだ小さいときは今後まだまだお金が必要になりますが、子供が学校を卒業して就職または結婚までいけば、子供に掛かるお金について心配する必要はほぼなくなるでしょう。

収入保障保険はその必要額に合わせる形を取っているため、無駄がなく合理的な保障をしていると言えるのです。

そして保障の無駄をなくしている分、保険料もかなり安くなっています。

死亡保険の中でもトップクラスの安さを誇るため、経済的にも安心して加入できるのが大きな魅力となっています。

受取方法を自由に選択できる

これまでの解説では、収入保障保険の保険金の受取方法としては年金受取を例に出してきましたが、実は一括で受け取る事も出来ます。

一括受取…全額、または一部を一括で受け取る

受取方法を家計の都合に合わせて自由に選択できるのも良い点と言えます。

例えば日々の生活費に充てたい場合は年金受取を選ぶと良いでしょう。

一度に大きな金額はもらえませんが、毎月決まった金額を受け取れるため、生活水準が変わってしまう心配が少ないです。

無駄遣いを抑えたい場合も年金受取が向いています。

一括受取は入学費や急な病気等、大きなお金が必要になった際に使い勝手が良い受取方法です。

ただし、年金受取と比べると受取総額は少なくなってしまう点は覚えておきましょう。

また、必要額以上を一括受取してしまうと、無駄遣いの元になりかねない点も注意です。

多くの保険会社でこの受取方法も採用しています。

生命保険料控除の対象になる

収入保障保険は生命保険料控除の対象になるため、支払った保険料の分だけ節税が出来ます。

具体的には、所得税は最高で4万円(年間払込保険料が8万円超)、住民税は最高で2万8千円(年間払込保険料が5万6千円超)が年間の所得から控除されます。

ちなみに旧契約の場合は金額が少し異なります。

「節税が出来る=お金が戻ってくる」ということになるので、年末調整の際は忘れずに利用するようにしましょう。

自営業の方は確定申告の際に書き漏れのないようにしてください。

収入保障保険の注意点・デメリット

収入保障保険の注意点・デメリット部分について解説します。

加入前にしっかりとチェックしておきましょう。

掛け捨てのため、貯蓄性はない

収入保障保険は掛け捨ての保険のため、支払った保険料が解約返戻金や満期金として返ってくることはありません。

貯蓄性がない分、貯蓄型保険と比べると保険料はかなり安いという特徴があります。

そのため、もし掛け捨てが嫌で、貯蓄性が高い保険でないと入る価値がないと考えるなら、収入保障保険ではなく終身保険への加入をお勧めします。

死亡保険の中でも、保障と貯蓄の両方を得ることができるのが「終身保険」です。 掛捨てではなく貯蓄型ということで魅力を感じ、興味を持ったという方も多くいることでしょう。 ただ、保険を探し始めたばかりだと「終身保険って色々な会社から出てるけど、どれを選べばいいの?」「選び方のコツが分からない・・」と思う方も少なくないと思います。

ただ、終身保険は貯蓄性が高い分だけ保険料も高くなるという特徴があります。

そのため、もし家計に余裕がなく、保険料を出来るだけ抑えたいという場合は、収入保障保険の方が利用しやすくなるでしょう。

どちらを利用すべきかは家庭の状況により変わってきます。

両方利用した方が良いケースもありますので、一概に掛け捨てだからダメ!という風に切って捨てることはしない方が良いでしょう。

時期によっては受取総額がとても少ない

収入保障保険は時間経過とともに保険金の総額が少なくなっていくという性質上、どうしても満了近くで万が一のことがあった場合は貰える保険金の総額は少なくなってしまいます。

最低でも支払保証期間分は受け取ることが出来ますが、それでも加入後すぐの場合と比べると、受け取れる保険金総額には大きな差が出てしまいます。

そのような仕組みだからこそ保険料を安くできている商品ではありますが、やはりこの部分はどうしても気になってしまう点と言えます。

終身保障ではないため、保険期間を過ぎると保障がなくなる

例えば保険期間を65歳満了で加入した場合、65歳を過ぎると保障は無くなります。

60歳満了などにすると公的年金を受け取るまでに空白期間が生じてしまいますので、その点を考慮したうえで保険期間を決める必要があります。

どんな人にお勧め?

収入保障保険は死亡保険として多くの方に有用な保険ですが、特に以下の状況では必要性がより高くなるかと思います。

片働き+子供がいる+貯蓄が少ない家庭

片働きで小さい子供を抱える家庭の場合、大黒柱に万が一があったら一気に家計がピンチになってしまいます。

一応公的保障として遺族年金はあるものの、以前よりも収入減となってしまう可能性が高く、貯蓄がないという状況の場合は生活費と学費が足りなくなってしまうかもしれません。

このパターンは多くの一般家庭が当てはまるはずなので、該当する場合は収入保障保険を前向きに検討しておくと良いでしょう。

大黒柱が自営業の家庭

自営業の方は会社員の方と比べて公的保障が弱く、遺族年金も遺族基礎年金しか受け取ることが出来ません(会社員の場合は遺族基礎年金+遺族厚生年金)。

そのため、大黒柱に万が一があった場合、貯蓄がないと生活費に大きく困る可能性が出てきます。

子供がいればなおさらです。

自営業の家庭は万が一の保障がより重要視されますので、この場合も前向きに検討しておくことをお勧めします。

まとめ

今回は収入保障保険の基本情報について解説してきました。

保険料が安く、保障も理にかなっているため、とても使いやすい保険になるかと思います。

死亡保障をお探しの方は、このページで解説している収入保障保険のメリットとデメリットなどをよく理解してから検討すると良いでしょう。