子どもの誕生は家族が待ち望んだことであり、大きな喜びがあるものですが、同時に様々な責任が出てくるのも事実です。

また、働き手に万が一があった時の経済的・精神的ダメージもこれまでより大きくなり、喜びもあるけど不安も少なからず感じている・・という方も少なくないかと思います。

そのような不安やリスクは保険を活用することで回避・軽減することが出来ます。

ここでは子どもが生まれたら是非とも検討・見直しをしたい生命保険や医療保険をご紹介していますので、参考にしていただければ幸いです。

特に死亡保障の必要性はかなり高いですので、優先的に検討することをお勧めします。

何故保険に加入する必要があるのか

「子どもが生まれたら保険を見直したり、新規加入を検討した方が良い」と聞いたことがある人も多いかも知れません。

これは何も保険会社が保険に入ってほしくて広めているという訳ではありません。

実際に子どもが出来ると家族にかかる金銭的負担や責任が大きくなりますが、全ての不安を自分たちだけで解消するというのはなかなか難しいのが現状です。

ですが、生命保険や医療保険を活用すれば働き手に万が一があった場合に備えることが出来るため、不安要素をかなり解消することが出来ます。

保険に対する必要性が高まった結果、そう言われるようになったと見る方が自然と言えるのですね。

例えば一般的な経済状況の場合、一生安泰と言えるような貯蓄がすでにあるという家庭は少ないでしょう。

そんな中、一家の大黒柱である働き手に万が一があった場合、経済的にかなり苦しい状況に陥る可能性が出てきてしまいます。

ですが、前もってしっかりと死亡保険に加入しておくことで万が一の際に大きなお金を受け取ることが出来ますので、遺された家族の生活を守る事に繋がります。

将来の不安を解消し、大きな安心感を得ることができるのです。

また、学費も大学まで行けば1,000万円前後というお金が必要になってきます。

普通に生活していてもこの金額を貯めるのは容易なことではありませんが、もし働き手である大黒柱に万が一があった場合、奨学金などを利用しないと大学まで進むのはかなり厳しくなってしまいます。

ですが、学費の分も見越して死亡保険や貯蓄型保険に加入しておくことで、子どもたちに明るい未来への選択肢を用意するという責任を果たすことに繋がります。

子どもの将来は学校だけで決まるものではありませんが、もし子どもの夢が大学に行かなければ成し遂げられないものだった場合、保険金や返戻金が大きな助けになってくれることは言うまでもありません。

子どもの人生をより良いものにするためにも、やはり保険でリスクに備えるのは賢明な判断なのではないかと思います。

子どもが出来るというのは確かに嬉しいことではありますが、人生はどんなことが起こるか分かりません。

もしかしたら万が一の事態が起きてしまい、経済的にかなり厳しくなってしまう可能性もゼロではありませんので、そのような不安やリスクに前もって備えておくことはとても重要なことだと言えるでしょう。

子どもが生まれたら検討したい6つの保険

保険には数多くの種類がありますが、その中でも「子どもが生まれたタイミングで特に加入を検討したい保険」について見ていきたいと思います。

収入保障保険

被保険者(例えば夫)に万が一のこと(死亡・高度障害)があった場合に、毎月少しずつ年金を受け取ることができるのが収入保障保険です。

必要であれば一括で受け取ることも可能です。

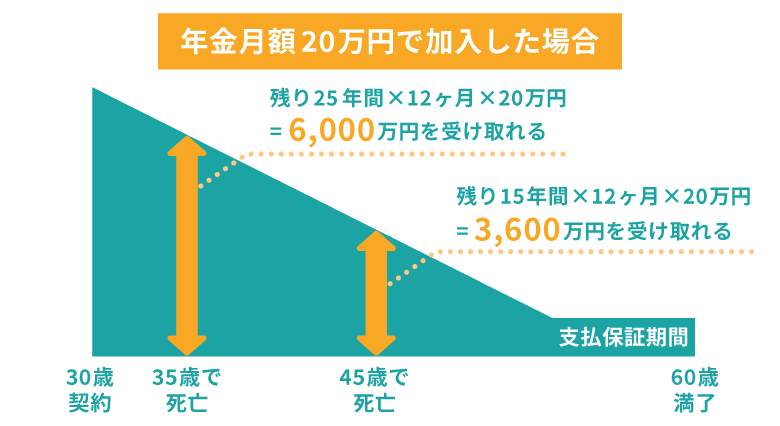

この保険は他の死亡保険と異なり、「加入してからの経過年数によって年金総額が減っていく」という点がポイントです。

例えば保険期間が30年間の契約だった場合、加入してから5年後に被保険者が亡くなった場合は残りの25年間毎月年金を受け取れますが、加入から15年後に亡くなった場合は残りの15年間しか年金を受け取れません。

収入保障保険の仕組みについては以下の図を見るとイメージしやすいかと思います。

時間が経つほど貰えるお金が少なくなるというのはデメリットのように見えますが、その分だけ保険料が安くなっているため、かなり割安な保険料で加入することが出来ます。

また、実際に子供の学費や遺族の生活費などは時間が経つほどに必要総額が減っていくため、この保障内容はとても理にかなっていると言えるのです。

掛け捨てではありますが、保険料の安さと理にかなった保障内容から、収入保障保険はお子さんが生まれたら真っ先に検討して欲しい保険の一つとなっています。

定期保険

収入保障保険と同じく、被保険者の死亡・高度障害時に保険金を受け取れるという死亡保険です。

掛け捨てなので保険料はかなり割安となっています。

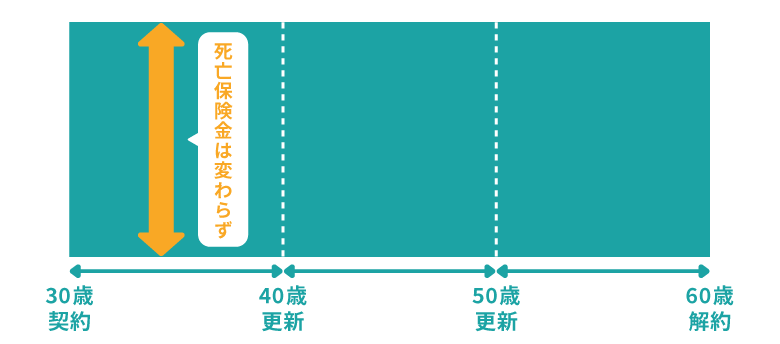

保険期間は10年間~30年間という期間で定めることができ、満期が来たら更新することも可能です。

収入保障保険と違う点は「満期までずっと死亡保険金が同じ」というところです。

以下の図のようなイメージです。

保険金額が変わらないから、収入保障保険より良いのでは?と思うかも知れませんが、その分だけ保険料は高めに設定されているため、リーズナブルを求めるなら収入保障保険に軍配が上がるのが現状です。

ただし、「多少保険料が高くなっても、保障内容を充実させたい!」という方はこちらの定期保険の方を選ぶと良いでしょう。

掛け捨てではありますが、その分保険料が安く、1,000万円単位の保険金を掛ける場合でも月々数千円の保険料しかかからないため、子供が独立するまでの保障としてはかなり役立ってくれるはずです。

学資保険

子どもの学費を貯めるための代表的な保険です。

お子さんが生まれたら真っ先に検討したいという方も少なくないのではないでしょうか。

学資保険で注目すべきはその貯蓄性です。

子どもの大学入学時まで継続した場合、支払った保険料よりも多くの満期金が受け取れるという商品も多いです。

また、「契約者(親)が死亡・高度障害になった場合は保険料の払込が免除される」点も魅力です。

保険料が免除されてもその後の満期金はしっかりと受け取れるため、単に貯蓄をするよりも多くのメリットがあります。

掛け捨てではないのが魅力ですが、貯蓄性が高い分だけ保険料は安くありません。

ですが、将来の学資金を安定して貯めていきたいという目的の方にはかなりお勧めの保険となります。

終身保険

貯蓄性が高い死亡保険です。

掛け捨てではないので保険料は安くないですが、死亡・高度障害時に保険金が受け取れることと、満期後に解約する場合は払い込んだ保険料以上の返戻金が受け取れることから、子どもが生まれたら検討して欲しい保険の一つとなっています。

終身保険は学資保険の代わりとしても注目されています。

学資保険だと満期が来たら満期金を受け取る必要がありますが、終身保険は解約のタイミングは自由に選ぶことができます。

そのため、もし学費が貯蓄だけで賄えた場合、終身保険はそのまま継続して老後資金の足しにするという方法も取れるのが魅力です。

子どもの学費はもちろん、老後の生活資金、相続税対策など、幅広い使い方ができます。

医療保険

病気やケガで入院、手術をした時に給付金を受け取れるのが医療保険です。

がん治療に特化した「がん保険」も医療保険の一種です。

この医療保険は子どもが入るという訳ではなく、親(稼ぎ頭の人)にお勧めです。

病気やケガになってしまった場合、働けない上に医療費もかかってしまうため、子育てをする上でかなりの経済的ダメージになってしまいます。

医療保険やがん保険に入っておくことでそのダメージを軽減してくれるため、大きな安心感を得ることが出来ます。

ちなみに会社員の方であれば傷病手当金があるため、医療保険に入っていなくてもある程度は対応することはできますが、自営業の場合は傷病手当金がありませんので、医療保険やがん保険の必要性はかなり高くなると言えます。

就業不能保険

病気やケガで働けなくなった時に、満期まで毎月給付金を受け取れるという保険です。

医療保険のところでも触れましたが、会社員の方であれば傷病手当金があり、さらに障害年金も充実しているため、就業不能保険についてはあまり目を向けてないという方も多いです。

ただし、自営業の方は傷病手当金がなく、しかも障害年金も会社員の人と比べて保障が薄いため、この保険の必要性がグッと高くなります。

子どもがまだ小さいのに病気やケガで働けなくなった場合、この保険は大きな助けとなってくれるはずですので、自営業の方は特に検討して欲しい保険の一つとなっています。

子どもの保険は必要?

子どもが生まれたら「子ども自身の保険はいらないの?」と思うかも知れませんが、現状では子どもが保険に加入する必要性はそれほど高くありません。

お住いの自治体にもよりますが、子どもの医療費については無料(またはかなり少額)というところも少なくないからです。

ただし、自治体によって内容は異なりますので、お住いの地域の小児医療費助成制度を確認しておくと良いでしょう。

ただ、医療保険(がん保険を含む)は病気になってからだと加入が難しくなってしまうため、子供のうちから加入しておくというのも一つの方法ではあります。

早めに入れば入るほど支払う保険料の総額は少なくなりますので、この時点でお子さんに医療保険やがん保険を用意してあげる言うのも選択肢としてはアリかと思います。

ちなみに死亡保障はそもそも稼ぎ手に付けておくのが基本なので、子どもに付ける必要は特にありません(というか、子どもに死亡保障をかけるのは悲しいですよね・・)。

まとめ

今回は子どもが生まれたら加入を検討したい6つの保険について解説してきましたが、6つ全てに加入しなければいけないという訳ではありません。

あくまでも家計に無理がない範囲で検討するのが良いでしょう。

また、「収入保障保険と定期保険」は似ているため、どちらか一つへの加入でも保障は十分得られます。

同様に「学資保険と終身保険」 「医療保険と就業不能保険」は似ているため、家計が厳しい場合はどちらか一方を検討すると良いかと思います。